产地方面,本周,由于近期北方大部分地区受降雪天气的影响,使得煤炭生产、发运受限,加之下游补库需求较强,导致近期煤炭市场利润良好,煤炭经销商贸易信心增加。近期“三西”地区煤炭价格小幅上涨。

港口方面,本周全国大范围降雪,温度再次下降,电厂日耗维持高位,拉运积极,港口现货价格继续延续上涨态势。

电力方面,本周期处于冬季用煤高峰时段,电厂日均耗煤量维持高位运行,我国大部地区气温将由前期偏高转为偏低,受此影响,沿海主要电力集团日耗将高位运行。从数据来看,虽然近期电厂补库力度一直较强,加上月初长协量调入缓解,但其库存水平仍维持在保持在1000万吨的水平线上,据发改委要求的最低库存仍存明显缺口,补库压力进一步增强。

国际港口方面:截止1月5日,纽卡斯尔港动力煤价格指数为105.25美元/吨,较上期上涨了1.37美元/吨,涨幅为1.32%;欧洲ARA三港市场动力煤价格指数为96.69美元/吨,较上周下跌了0.52美元/吨,涨幅为-0.53%;理查兹港动力煤价格指数为97.79美元/吨,较上期上涨了3.37美元/吨,涨幅为3.57%。

预测:受全国温度再次下降,火电负荷不断增加,沿海六大电厂库存始终维持低位,补库积极性较高。大雪过后,生产,发运均受到限制,电厂补库需求仍维持强劲,沿海港口煤价仍有小幅上涨空间。

二、产地情况

山西区域

本周省内动力煤市场继续向好运行,下水煤市场中,大同地区价格维稳,朔州、忻州局部上涨7-20元/吨;直达煤市场中,价格上涨范围有所扩大,朔州、忻州、临汾、晋中、晋城等多地煤企价格均有不同程度上涨,幅度20-60元/吨不等。

陕西区域

元旦假期后陕西各主产地销售情况较好,榆林及延安地区煤价稳中小涨,咸阳及关中地区受降雪天气影响价格保持稳定;本周,榆林地区6000大卡动力煤均价422元/吨,较上周上涨5元/吨;5500大卡动力煤均价367元/吨,较上周上涨2元/吨;块煤均价421元/吨,较上期上涨1元/吨。

内蒙区域

本周,鄂尔多斯煤炭价格有小幅上涨,其中,鄂尔多斯南部高热值粉煤在下水煤需求增加的情况下,部分煤矿价格小涨;北部中低热值煤矿及准格尔旗煤矿价格维持稳定。分煤种来看,块煤价格整体依然呈下跌趋势,但幅度趋缓。据调研走访的部分煤矿反馈,由于降雪天气的影响,煤矿发运车辆有一段时间减少,近期逐渐增加。

港口

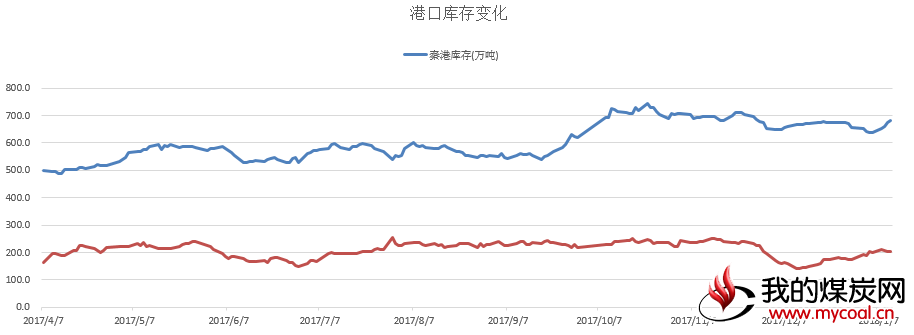

图1部分港口煤炭库存变化

环渤海主要煤炭港口市场价格继续上涨。主流品种5500卡报价710-720元/吨,5000卡报价630-640元/吨;铁路运力仍然偏紧,港口成交活跃。主要电力集团日耗持续高位,显示煤炭需求依然旺盛。煤炭价格一段时间将以小幅上升为主。

三、下游概述

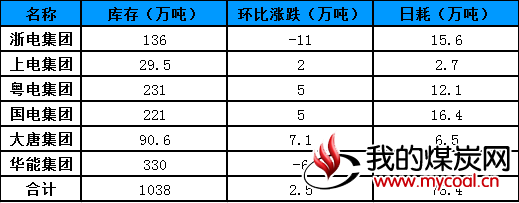

截止1月11日,南方沿海地区六大电力集团(部分电厂)煤炭库存、日耗。

表2:六大电力集团(部分电厂)煤炭库存及日耗煤情况(2018.1.11)

海运费

本周沿海煤炭运价综合指数报收1460.23点,较上期上涨245.02点,涨幅20.16%。

图2中国沿海煤炭运价指数

分析:

本周随着温度下降,居民用电提升,耗煤水平不断增加,下游采购积极性较高,补库进度持续加快,用船需求明显增加。在下游需求较高的推动下,市场看涨情绪较高,本周沿海运费止跌维稳,在后期煤市的火热带动下,沿海运费仍有上涨空间。