1、铁总订购5000节新车皮已陆续上线

2、铁总下发限装调度命令:电煤优先发运!

3、电煤保供形势严峻

4、陕西新增煤矿67座 春节大矿不放假

5、关于做好进一步电煤供应保障确保电网安全运行的紧急通知

6、铁总与50家大型企业签20亿吨运量运能互保协议

7、秦皇岛真实港存情况

8、呼局运力将于4月份有效增加

9、湖南发布预警:电煤库存仅可用14天 电煤调入困难

市场总评:

动力煤方面:虽然有消息称铁总5000节新车皮陆续使用,但短时间内铁路运力紧张局面依然无法改善。海运方面,本周环渤海港口封航时间长,运力周转不畅,六大电库存也已低于1000万吨,但运价依然走低。

临近春节,煤矿开工率逐渐降低,产地运输不畅,煤价有10-15元的上涨。本周是江湖有数据记载以来江内库存最低的一周,港口资源紧张,价格持续走高,价格维持强势会是大概率事件。

炼焦煤方面:本周,国内部分地区焦炭价格继续回落,但是受焦企开工率较高和春节临近等因素影响,焦企炼焦煤采购力度仍然较强,主产区山西炼焦煤价格因此得到支撑而整体继续保持平稳。本周澳洲进口炼焦煤价格继续回落,蒙古进口炼焦煤价格止涨趋稳。焦炭产能利用率整体较上周继续小幅回升,受此影响,各环节焦炭库存整体继续回升,短期焦炭价格仍然面临回调压力。随着下游钢焦企业炼焦煤库存继续回升,炼焦煤价格面临的回调压力也在增加。

一、动力煤:

(一)库存方面:

1、从“煤炭江湖”中国主流煤炭港口库存看本期合计4962.85万吨,较上期(4934万吨)上升29万吨左右。

(1)环渤海主要港口:本期库存总量比上期大幅上升155万吨,其中仅黄骅港就上涨59万吨,曹妃甸紧随其后上升40万吨,主要原因是封航所致。黄骅港从1月20日至1月23日共封航51小时20分钟,曹妃甸也有48小时50分钟的封航,这也推动了环渤海5港库存的急速上升。

(2)江内主要港口:江内库存699万吨,较上周730万吨下降31万吨,连续第7周下降,也是煤炭江湖有库存统计以来江内库存数据最低的一周(之前的极值是17年3月2日的701万吨)。长江内主要煤炭港口市场需求旺盛,港口资源紧张,价格也在不断上扬。加之新一轮冷空气又要突袭南方,估计库存持续下降价格持续上涨将是大概率事件。

(3)华南港口:由于近期进口煤集中通关,且通关时间相比前期大幅缩减,因此华南港口库存仍高位运行,本期虽比上周下降29万吨左右,但华南地区总库存仍保持在1000万吨左右,这也促使华南国际煤、国内煤价格有5-10元不等的降幅。

详细信息见以下图表。

2、五大煤企环渤海港存情况:五大煤企港存在环渤海四港所占比例为41.68%,所占比略有上升。本周环渤海四港总库存大幅度上涨,涨幅110万吨左右。(四港为秦皇岛港、国投曹妃甸、黄骅神华港、国投京唐)

(二)价格方面:

1、产地区域:

山西: 本周晋北地区稳中有涨,因降雪影响,个别矿生产受限,多条高速封路,运输问题严峻。价格普遍上涨15元/吨左右。

陕西:本周榆林地区价格仍然呈上涨明显,神木本周上调价格5-10元/吨左右,销售情况良好,库存基本清空。府谷价格普遍上涨10元/吨左右。榆阳本周价格大幅上涨,整体库存仍处于偏紧状态。金鸡滩等煤矿本周连续上调两次价格,其他大矿普遍上涨10元/吨左右。

内蒙古:本周内蒙古地区5000卡煤种价格上涨10元/吨左右,下游采购情绪积极,产地高热值煤炭供给偏紧张。

2、环渤海区域:环渤海港口市场煤现货供给依旧偏紧,加之最近几日港口大风封航,船舶滞期较为严重。虽库存数量较高,但与等候船舶数量相比仍显不足。同时下游终端库存低位,补库欲望较为强烈,市场煤价格仍延续上涨态势。目前环渤海港口5500卡主流报价在750-760元之间,5000卡在665-675元之间。黄骅港的河刚码头和综合大港目前有贸易商对外销售,主要是通过封闭的集装箱集港后出售,同时有下游在收,因此没有捂盘。

3、江内区域:江内价格仍是一路攀升,近期江内库存下降明显,多数贸易商手中已无现货,从北方采购又因为压港等原因,货源供应缓慢。而终端急于采购,因此价格不断走高。例如镇江港,1月的四船俄罗斯都直接销售完毕(不等煤源落地)。

4、华南区域:与环渤海和江内价格一路上涨不同,广东地区价格涨跌互现,价格上涨一波再小幅下跌后再小幅上涨。由于近期进口煤集中通关等原因,广东地区价格有10元不等的下跌,国内煤和国际煤都有,珠电码头目前5500卡的煤源缺失。广西地区价格平稳,澳煤和4700卡的印尼煤价格与上周持平,据预测广西地区1月份煤炭价格基本稳定,月末终端会基本补充完库存。

5、国际煤方面:本周,澳煤5500(20%灰)FOB平均价格为85.78美金,澳煤5500(23%灰)FOB平均价格为83.58美金。印尼煤3800NARFOB平均价格48.85美金。去年同期,澳煤5500FOB平均价格为64.23美金;澳煤6300FOB平均价格为84.11美金。

近期进口煤市场依旧延续稳中小涨的形势,由于春节后市场走势难以预料,贸易商操作谨慎。

(三)电厂运营方面

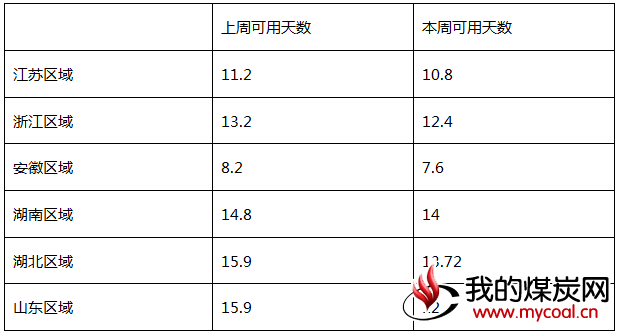

1、六大电运营分析:本周,沿海六大电厂平均库存为988.77万吨,环比下降48万吨左右,平均日耗为76.06万吨,平均可用天数13.01天,环比下降1天。

本周期受大范围寒冷天气影响,我国电网负荷保持高位运行,日均耗煤保持高位运行,影响我国的冷空气活动频繁,且势力较强,沿海主要电力集团日耗将高位运行。

市场反应近期电厂接货意愿较为积极,但因市场煤价过高,其实际采购量有限,加之受恶劣天气影响下物流受阻,导致电厂库存并未堆高,面临的补库压力进一步增大。

2、煤炭江湖跟踪的电厂可用天数:

二、无烟煤

由于地方政府接管煤矿安全督察,无烟煤主产区山西地区近期煤矿产量普遍较少,且由于冬季国家保电煤政策的影响,山西地区除电煤流向外其他流向无烟煤发运量近期大幅减少,因此近期各流向铁运计划兑现率普遍较低,短期内供应面紧张。本周国内无烟煤市场大范围普涨,以无烟块煤为主,从主流煤企到地方小矿均涨势可观。河北邯郸主流煤企小块煤涨20元/吨,各矿挂牌价执行1050-1220元/吨;山西晋城主流煤企继续上调无烟块煤出厂价格,车板价涨80元/吨,高价至1240元/吨,公路价最高执行1300元/吨。西北地区主流煤企普涨无烟精末煤50元/吨,优质无烟煤当前持续紧缺,供不应求现象突出。下游用户春节之前维持一定库存,现阶段备货较为积极;加上低温天气促进,北方地区块煤消耗较大,煤矿提涨积极性较高。运输方面,近期公路运费涨价,铁路运输紧张,用户补库受到影响。月初连续上涨,供应端报价高位,后期虽有上涨基础,但涨幅空间有限。

三、炼焦煤

1、产地市场情况

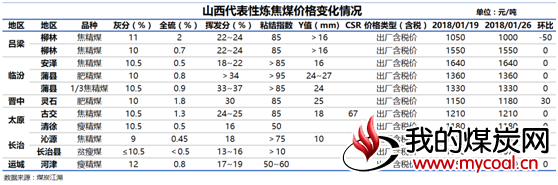

本周,国内部分地区焦炭价格继续回落,但是受焦企开工率较高和春节临近等因素影响,焦企炼焦煤采购力度仍然较强,主产区山西炼焦煤价格因此得到支撑而整体继续保持平稳。个别煤种,像柳林地区S2的高硫主焦煤报价出现50元/吨的下滑。但也有个别煤种,像灵石地区S1.8肥精煤因春节临近,部分煤矿小幅上调原煤价格而出现30元/吨的小幅上调。

在山西炼焦煤价格整体保持基本平稳的情况下,本周河北、山东、安徽、河南等其他主产区炼焦煤价格基本均上未做调整,整体继续保持平稳。

2、运输情况

山西主要炼焦煤外运线路汽运价稳中有降。

虽然目前多数焦企并未开始原料去库存,炼焦煤采购仍保持一定力度,但是因为焦煤价格暂时并无明显上涨动力,在拉运方面表现的并非特别积极,汽运费暂时上涨乏力,部分线路运费甚至出现小幅下滑,只有少部分线路因用户补库较为积极,汽运费出现小幅上涨。

3、进口煤市场情况

本周澳洲进口炼焦煤价格继续回落,蒙古进口炼焦煤价格止涨趋稳。

本周,由于国内焦炭价格继续回落,蒙古进口炼焦煤数量开始恢复,贸易商和下游用户对海运进口焦煤的询盘继续减少,进口澳洲炼焦煤价格继续回落,回落范围由低挥发硬焦煤扩展至中挥发硬焦煤和半软焦煤。从普氏进口炼焦煤价格指数来看,本周,峰景矿硬焦煤、低挥发硬焦煤、中挥发硬焦煤和半软焦煤价格较上周分别下降13美元、13美元、6美元和3.25美元,由于本周人民继续升值,折合人民币含税港口场地提货价分别下降115元、115元、60元和35元。连续两周,低挥发硬焦煤已经累计下跌超过200元人民币。

本周,甘其毛都口岸通关问题有所解决,日通关量回升至400车以上。因资源增加,本周甘其毛都口岸蒙古焦煤库提价终止上涨,与上周持平。

4、下游行业情况

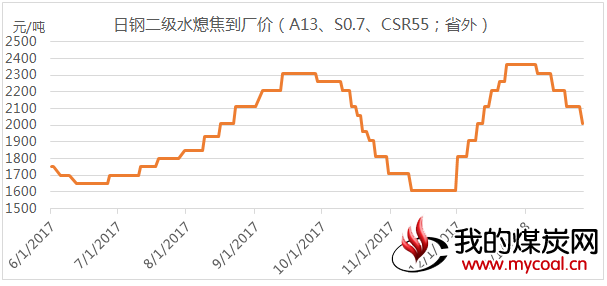

日钢焦炭采购价格再降100元,累计下调350元,龙头焦企暂只接受两轮降价,累降150元。

本周,日照钢铁再度下调焦炭采购价100元,目前,其省外强二级焦到厂含税价2010元/吨,本轮累计经过四轮调价累计下调350元/吨。截至到1月26日,旭阳只接受了两轮降价,目前旭阳准一级焦出厂含税价2150元/吨。

焦化企业产能利用率继续回升,厂内库存基本持稳。

虽然国内焦炭现货价格仍在走弱,但由于焦企仍有盈利,再加上部分地区环保放松,本周焦炭产能利用率整体较上周继续小幅回升。我的钢铁数据显示,本周全国样本焦企平均产能利用率为79.2%,较上周提高1.5个百分点。其中,华中地区产能利用率回升较为明显,只有西南地区出现小幅下降。

尽管焦企产能利用率继续提升,因为临近春节,下游钢企补库积极性较还是比较高,焦炭库存出现了向下游钢企转移的现象,本周焦企场内焦炭库存基本上与上周持平。

5、炼焦煤库存情况

本周,样本钢企、焦化厂、港口炼焦煤库存集体回升。

本周,样本钢企焦化厂和样本独立焦化厂炼焦煤库存总量1703万吨,较上周增加44万吨。其中,钢企焦化厂库存增加16万吨,独立焦企库存增加28万吨。临近春节,下游钢焦企业补库力度有所增强。另外,本周山西中南部地区天气整体晴好,方便煤炭拉运。

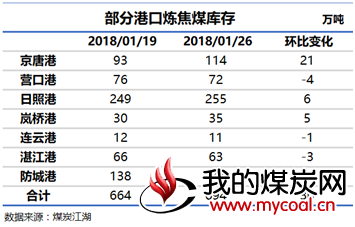

受进口煤限制政策暂时取消影响,本周进口煤到港量增加,港口炼焦煤库存有所回升。本周,煤炭江湖调研7港炼焦煤总库存694万吨,较上周增加30万吨。其中,京唐港、日照港、岚桥港、防城港较上周分别出现不同程度增加,营口港、连云港和湛江港分别出现不同程度减少。