港口方面

本周沿海电厂日耗始终维持在80万吨/天以上,拉运仍保持较高水平,港口持续下跌,下游仍有较强的补库需求,电厂低位库存继续支撑港口煤价缓慢上行。

库存方面:截止2月5日,秦皇岛库存636万吨,黄骅港库存为238.2万吨,曹妃甸港库存为229.6万吨。在下游库存告急的情况下,铁总加大煤炭供应力度,本周港口调入、调出量均明显增加。具体各港口情况详见下表:

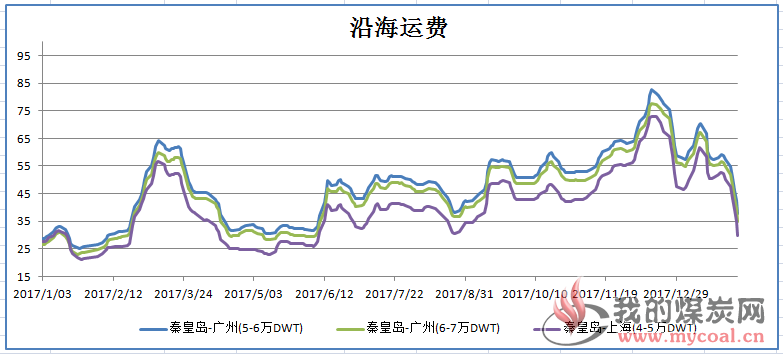

沿海运费:本周临近春节,市场预期减弱,且政策不断出台保证生产及运力,全力保障下游需求,下游观望氛围浓厚,电厂保持刚性采购,加之近期港口锚地船舶数量居于高位,装船周期较长,下游新增派船积极性不高,导致本周沿海运费大幅下跌,秦皇岛至周边港口运费下降近12元/吨。

港口煤价:本期CCTD秦皇岛煤炭价格5500大卡动力煤价格为615元/吨,环比下跌1元/吨,5000大卡动力煤598元/吨,环比下降1元/吨,4500大卡动力煤价格542元/吨,环比上涨7元/吨。本期(1月24日)环渤海动力煤价格指数报收于577元/吨,环比持平。

本周,寒冷天气持续,电厂耗煤水平维持高位,库存下降明显,补库需求较大,继续支撑港口煤价小幅上行。目前,环渤海港口蒙煤5000大卡成交价为695元/吨左右,蒙煤5500大卡成交价为770元/吨。

到港指导价:本周坑口价及港口价再次小幅上涨,但其中的发运利润空间仍较可观。经计算,5500大卡动力煤从内蒙发往环渤海各港口成本约在680元/吨左右。

整体来看,临近过年,产地供应将出现小幅下滑,虽近日铁总加大电煤运输,确保电厂库存处于安全位置,但在冷空气依旧持续的情况下,电厂耗煤水平已上涨至80万吨/以上,港口及电厂库存持续下跌,补库需求仍强,易能交易预计,临近春节,贸易商加快出货,将逐步退出市场,加之近日有消息称秦皇岛港口限制高于750元/吨的煤炭进入及煤矿春节少放假不放假,铁总优先电煤供应等政策调控,港口煤价短期内有望继续维持高位,但上涨空间不大。