一、2018年1-2月份煤炭市场景气指数基本情况

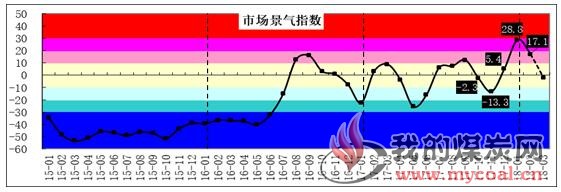

2018年1、2月份全国煤炭市场景气指数分别为28.8点和17.1点,其中1月份为近三四年以来景气表现最好的月份,当月指数比上年12月份终值5.4点大幅升高23.4个基点,反映市场景气比上年末明显回暖。

图1:2015年以来煤炭市场景气指数走势图

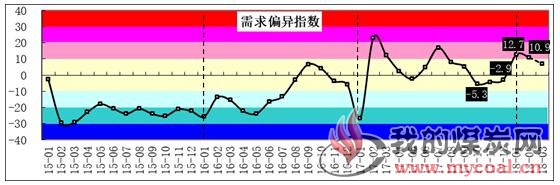

(一)煤炭需求增幅升高,需求偏异指数明显回升。

1-2月份,拉动经济的终端动力及工业生产总体表现好于预期,出口、消费、投资增速环比上年12月均有回升,房地产开发投资增速提高,工业生产增速比上年12月提升1个百分点;粗钢产量保持较快增长势头,1-2月同比增长5.9%,焦炭、生铁产量出现下降,主要受北方地区冬季限产影响;水泥产量同比增长4.1%,相比去年全年0.2%的降幅,增幅也算可观。受经济稳中向好、寒潮天气及以电代煤的结构性因素拉动,电力需求增速加快,带动火电量1-2月实现9.8%的高增长,上述因素综合作用下,全国煤炭消费量同比增幅比去年同期提高2.9个百分点。测算1月份煤炭需求偏异指数为12.7点,比上月终值-2.9点回升15.6个基点,2月份比上月回落1.8个基点至10.9点,回归至正常范围。

图2:2015年以来煤炭市场需求偏异指数走势图

(二)存煤水平总体偏紧,供求平衡指数高位趋稳。1-2月份,煤炭产需环比同步回落,全社会煤炭库存呈现“V”字型走势,其中1月份需求时段性趋紧,加之铁路运力制约,全社会库存比上年末明显下降,存煤天数比上年末减少2.9天;随后,国有重点煤矿加紧组织生产,铁路部门组织了两轮抢运,全社会库存得到及时补充,2月份存煤上升、月末存煤天数基本回升至上年末的水平。综合测算,2018年1、2月份供求平衡指数分别为19.7点和17.5点,反映煤炭市场供求偏紧。

图3:2015年以来煤炭市场供求平衡指数走势图

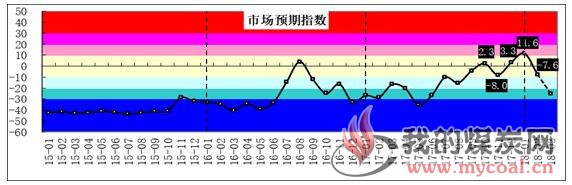

(三)心理预期指数先升后降,呈倒“V”型走势。2018年1月份,受北方地区治霾力度加大、耗煤产品需求布局部分南移,局部地区出现寒潮天气,节前用户备煤需求增加,及铁路运力偏紧等多方面因素综合影响,环渤海港口供求关系向紧张方向发展,对市场主体心理预期产生较大影响,1月末2月初市场预期指数攀升至阶段性高点,之后随着供给端持续发力、需求端又受到假期因素制约,市场预期指数转而迅速回落,1、2月份全月均值分别为11.6点和-7.6点。

图4:2015年以来市场预期指数走势图

(四)煤炭价格先涨后跌,价格偏异指数升高趋稳。春节之前,产地、港口、消费地煤炭价格均延续前期的上涨态势,节后环渤海港口现货动力煤价格出现快速回调态势,传导至产地价格也有回调,总体上全国煤炭价格指数先升后降,1、2月份煤炭价格偏异指数分别为10.1点和9.8点,比上年12月终值(3.1点)回升约7个基点。

图5:2015年以来煤炭市场价格偏异指数走势图

二、2018年3月份煤炭市场景气指数预测

(一)煤炭需求总体趋稳。一方面,从经济运行的先行指标看,2月份制造业采购经理人指数50.3%,比上月回落1.0个百分点,为近一年来的最低水平;1-2月份房屋新开工面积仅增长2.9%,比上年全年7%的水平降低4.1个百分点;基础设施建设投资增速也有回落,传统建设集群对煤炭需求拉动力度减弱。另一方面,2017年四季度和今年前两月民间投资名义增长率分别为6%和8.1%,比上季度分别升高1.9和2.1个百分点;同时,去年12月份单位新开工项目的计划总投资相对于历年正常趋势异常偏低,反映中小项目在新开工项目中所占比重上升;这些情况说明民间投资正在启动,或成为拉动煤炭需求的新动力因素,其效应在后期将逐步显现。此外,受春节假期不同步影响,预计今年开工较上年推后,3月前几天用电量出现同比下降,同时下旬北方地方停止供暖,供热耗煤需求会明显回落。综合各方因素,预计3月份煤炭需求指数将有所回落。

(二)煤炭供求向平衡方向发展。3月份以来,主要产煤区在“两会”期间基本照常生产,铁路部门加大货运力度,煤炭供给得到有力保障,而节后各行业复工复产逐步推进,需求端仍未显著发力。监测数据显示,重点煤矿产量环比增加、同比较快增长,铁路发运环比较快增长,煤矿库存减少;环渤海四个主要运煤港口库存明显上升;重点电厂供煤量大于消费量,存煤量环比上升,存煤天数增加;1月前20天沿海六大电厂耗煤量同比下降3.4%,环比略有回落,存煤天数由2月末高位逐步下降回归。综合各方面情况,判断3月份整个煤炭市场供求形势将由偏紧向平衡方向发展,供求平衡指数有望继续回落。

(三)市场预期朝悲观方向发展。进入3月份,市场供需形势发生变化,产地煤炭出矿价、港口煤炭离岸价均出现大面积下调,但降幅不均导致上下游煤价存在倒挂现象,中小户发运积极性下降,贸易商操作空间收窄,进入离市观望状态。环渤海四大运煤港口单位中转量的锚地船舶数量持续走低,印证了市场的看空心理。预估2018年3月份市场预期指数均值将比2月有明显下降。

(四)市场价格出现较大回调。3月份以来,全国煤炭价格指数继续呈回落态势,环渤海动力煤现货价格持续回调,秦皇岛5500大卡动力煤比上月末下降65元/吨、降幅为10.3%,产地价格也有下滑,不过炼焦煤价格有所上涨。预计3月份煤炭价格偏异指数将明显回落。

综合以上分析,3月份四项基础指标皆将比上月有不同程度回落,预计全国煤炭市场景气指数将有较为明显的回调。