在4月13日由中国煤炭资源网主办的“2018年(第八届)国际炼焦煤资源与市场高峰论坛”会议上,汾渭能源副总经理刘新华做了主题为“2018年煤焦煤有效供应及市场分析预测”的精彩演讲。

汾渭能源副总经理刘新华

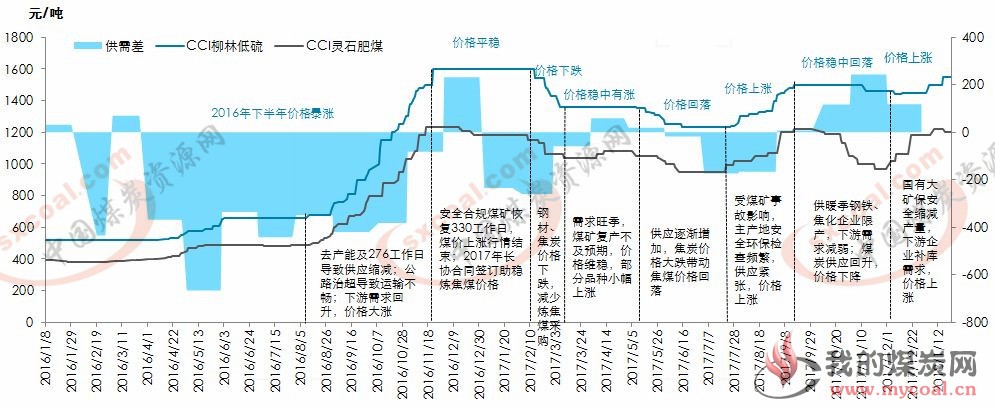

会上,刘新华指出,2017年炼焦煤价格整体保持高位震荡运行。全年均价从2016年底的高位回落,同比上年仍大幅增长,CCI柳林低硫焦煤全年均价1405元/吨,比上年903元/吨上涨56%。

她表示,2018年炼焦煤价格预期仍将高位震荡。供需对比来看,供应偏紧状态有所缓解,但并不会出现明显过剩的状况。安监、环保、进口调控、重大活动/会议等因素将阶段性影响炼焦煤供需,进而使价格波动。我们判断2018年炼焦煤价格总体仍将维持高位,柳林低硫焦煤均价1430元/吨,同比略涨25元/吨或上涨1.8%。

供应方面看,2017年,安全、环保检查常态化、国内重大会议、活动频繁限制了煤炭生产,而矿井产能置换及先进产能核增进展缓慢,供应增长不及预期。2017年炼焦煤国内供应量为4.46亿吨,同比仅增长0.3%。

2018年,预计炼焦煤产量呈继续小幅回升趋势,预计炼焦精煤产量从2017年的4.46亿吨回升至2018年的4.54亿吨,增长1.8%。

其中,净进口情况看,2017年炼焦煤净进口量为0.67亿吨,2018进口煤限制政策会根据国内供需状况灵活调整执行力度,预计2018年炼焦煤净进口量为0.63亿吨。

2016-2017年共退出产能5.17亿吨,若按照2016年国务院7号文件要求退出5亿吨产能的目标已经实现,但距离“十三五”规划制定的淘汰过剩落后产能8亿吨的目标还差2.83亿吨。今后工作重心要从总量性去产能转向结构性优化产能,从退出转向进退并重,先进产能有序增,落后产能有序去,提高供给体系质量。

因此,未来的供给侧改革实施力度将会根据煤炭市场供需状况做出适当调整,煤炭去产能任务有可能于2018年提前结束。

需求方面看,去年,经济稳中向好,房地产开发和基建投资延续良好势头带动钢铁需求,粗钢产量延续增势。但废钢利用率提升,铁钢比、焦铁比下降抑制了焦炭需求,同时去产能叠加环保限产导致焦炭产量减少,炼焦煤需求小幅下降3.2%至5.17亿吨。

预计钢铁生产和消费短期内不会快速下降,预计2018年钢铁产需稳中有降。测算2018年粗钢产量8.25亿吨,下降0.8%;2018年生铁产量7.05亿吨,下降0.9%。2018年焦炭产量4.29亿吨,同比下降0.6%,其中焦炭(不含半焦)产量为3.88亿吨,同比下降0.9%。炼焦用煤炭需求5.33亿吨。考虑到近年炼焦煤配比中有4%左右的非炼焦煤配入,需要从炼焦煤消耗量中剔除,则炼焦精煤的需求量为5.13亿吨,同比下降0.6%。

综合来看,去年,需求虽有回落但供应增加不及预期,供需仍存在较大缺口,由进口和消化库存弥补。2018年,炼焦煤市场总体保持供需基本平衡略微宽松的状态,不排除出现阶段性供应紧张的情形。

2017年,煤炭行业政策频发,核心围绕去产能、保障供应、稳定价格、加强安全/环保检查、限制煤炭进口等各方面发力,煤价整体虽有下跌但仍维持高位。

返回我的煤炭网,查看更多

返回我的煤炭网,查看更多