(一)下游需求强劲是近期煤价上涨的主因

近期煤价上涨的主要原因是下游终端补库存的需求陆续释放,下游电厂处于“迎峰度夏”旺季的补库存的关键时期,对煤炭的需求强劲。从统计数据来看,截止6月11日,沿海6大电厂库存合计1267.7万吨,较5月份同期减少了63.21万吨或4.7%,库存处于低位;6大电厂日均耗煤量连续半个月保持在75万吨以上的水平,近期略有回落,回到67.31万吨,但是仍高于5月份同期水平,预计随着旺季的推进,电厂日耗量将会提升,很大可能会到80-90万吨的高位;库存可用天数在17-18天,往年同期都是在20天左右。1-4月份,全国发电量同比增速7.7%,预计2018年夏季该数据或超过10%,用电需求端的旺盛或使得电力供应旺季出现不足,部分用电大省夏季将面临供电紧张。

现实中,电力紧张的信号一直在传递。5月18日,山东省下发通知对迎峰度夏面临的电力紧张进行部署;5月25日,贵州省召开年度省内跨区域中长期电煤合同协调座谈会,以保障跨区域和贫煤地区火力发电厂的签约;受近期连续高温天气的影响,5月30日广州电网发布红色错峰执行信号,要求各大用户按要求执行错峰。

无论从数据还是从现实角度,预计今年夏天电力需求量都会大增,一是因为气温的连续升高,二是因为经济增长的推动。

(二)供给方面,先进产能释放仍较为缓慢

供给方面,从前四个月产量来看,先进产能释放仍较为缓慢,2018年1-4月原煤产量10.97亿吨,去年同期未调整前未11.08亿吨。动力煤基本面方面,主产地煤矿供应紧张,煤价延续上涨态势。近期启动的环保和安全检查给煤炭的生产、供应也带来了较大的影响。根据榆林煤炭交易中心6月8日消息,内蒙古、榆林煤矿超产检查启动,煤场进行环保整顿、产地煤矿减量生产,煤炭供应紧张,导致多家矿场上调煤价10-20元/吨。安监、环保的高压态势下,煤炭短期依旧处于供不应求的状态。

值得注意的是,5月31日,神华宣布将6月的月度长协上调为625元/吨,环比上涨31元/吨,同比上涨55元/吨。虽然过去的半个月内发改委多次对稳定煤价召集企业和相关部门开会并出台调控政策,但我们认为,根据市场供求关系而在旺季上涨的煤价并不意味着煤价的非理性波动,煤价的正常波动反而能够促进煤炭行业供需关系在博弈中寻求新的平衡点。并且,据最新消息,为了稳定煤炭市场形势,保障社会用煤安全,国家能源集团将把外购煤长协价格控制在600元/吨以内。

(三)短期旺季煤价易涨难跌,但政策依旧具有不确定性

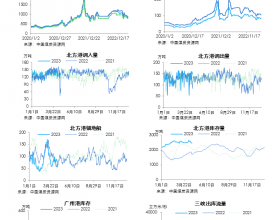

截止6月7日,沿江七港煤炭库存合计693万吨,较上周同期增加4万吨,南方地区的台风降雨天气使得沿海电厂的日耗略有回落,但是部分水泥建材行业仍然有补库存需求,同时内陆地区的一些电厂对旺季的市场较为看好,并积极采购为旺季用煤备货,市场刚需仍存,煤价在旺季易涨难跌。

截至6月1日,北方四港区总场库存1962.9万吨,较上周同期增加140.9万吨,港口库存的上涨主要是由于秦港封航,对港口出货影响较大。此外,受上游煤矿安全检查环保的影响,到港成本提升,并且下游需求预期较好,贸易商报价继续上涨。但是毕竟当前发改委的严格调控措施仍在进行中,下游接货方面逐渐谨慎心态占主导,市场参与者也同时担心价格上涨过快带来的政策风险,在等待政策进一步明朗中。