近期,煤市出现了两个严重相互背离的现象:一是短倒费持续上涨,沿海运价却趋势性下跌;二是坑口继续强势涨价,而港口价格却有所回落。这种迹象是否在暗示“淡季不淡,旺季不旺”呢?

沿海运价掉头向下,消费地北上采购节奏减慢

沿海运价本质上是船东动揽货的价格,议价环节带有很强的预期性。当货主(电厂)认为急需拉货或者预计煤价将上行,运费上涨就会比较顺畅,反之,当货主和船东分歧较大时,一般会以货主减少采购量,船东降价揽货为结局。在4月中旬到5月底的这一轮运费上涨,便是在进口煤收紧导致了进口转内需的运力增量需求,伴随着着电厂在高日耗的压力下加快采购进度,所以运费一路快涨。当时间行至6月上旬,传统的梅雨季节和华南的强降雨导致了消耗减慢,加之港口库存不低、存在政府完全放开进口以稳价保的预期,电厂采购节奏明显放慢,导致船东不得不降价揽货,这就导致了我们看到的吞吐量没降多少,运价却下来的结果。在不低的港口价格下,快进快出的贸易模式利润仍然客观,加之铁总保供的努力,所以铁路向港口的调入量持续高位运行,也就使得坑口到站台的短倒费居高不下。

随着气温的逐渐抬升,下游电厂日耗将明显升高,这将会使得电厂不得不增加采购力度,沿海运价近期有望止跌反弹。在运价上行的通道中,一旦出现锚地船数量高于阈值或者急剧攀升,都会出现跳涨的现象。

价格传导逻辑略有变化,上涨动力将来自产地

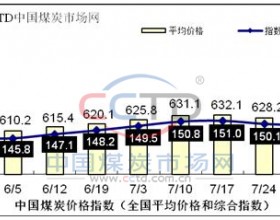

本周CCI产地估价系统显示,大同5500大卡报465元/吨,鄂尔多斯5500大卡报381元/吨,陕西5800大卡报431元/吨,分别提涨10元/吨、11元/吨和7元/吨,涨幅相对上周进一步扩大,而秦港5500大卡末煤本周却下跌5元/吨,出现了回调,这种背离并不意味着煤价上涨的周期已经结束。

从动力煤的流通过程而言,坑口反映的是生产者的心态,环渤海港反映的是贸易商的心态,长江口反映的是消费者(电厂)的心态。在上一轮的涨价中,主要是由于需求超预期导致的上涨,即由港口驱动涨价。而在当下,港口的库存不低,长江口部分港出货还受到了环保的干扰,使得贸易商心态出现了一些变化,所以出现降价销售的情况。假如当下的时间是淡季前夕,这种心态的微妙变化将会迅速传播,导致港口煤价转入下行通道。

可事实与之相反,市场将面对的是确定性的旺季,这种心态的松动将很容易在日耗修复的进程中得到矫正。由于当前的煤价已经不低,贸易商对风险的警惕性会明显加强,所以接下来的涨价动力将很难来自于港口,而会转到坑口。对于坑口的生产者而言,其整体库存基本维持在一周产量的水平,保供带来的高采购量给予其涨价的基础,其提涨进程将持续推进,而对于挣取毛利的港口贸易商而言,大概率将采购价格跟随的策略。

淡季不淡旺季不旺,关键在于下游需求

无论是贸易商,还是期货市场的买家,最近最为担心的情况无非就是“旺季不旺”,导致价格势头调转,出现意料之外的亏损。就本质而言,在去库存背景下。全社会的动力煤库存能力是有限的,即使短期冲量,目前的港口+电厂库存同比也只高出1300万吨,其中还有不少的“隐性库存显性化”,进口量和产量的弹性有限,这意味着供给端的弹性是较为有限的,关键在于需求的弹性。

假如今年夏季的需求偏弱,才会真正演绎旺季不旺的逻辑,只要需求重复近3年平均水平,现有的动力煤社会库存是经不住消耗的。

如果旺季逻辑成立甚至超预期,煤价的上涨的动力将再次从坑口驱动转为坑口+港口双向驱动。