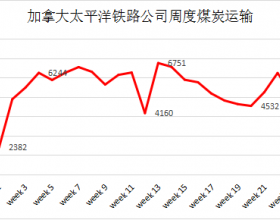

贸易战引发全市场恐慌,中国股市、商品、汇率三杀,同时亚太等外围市场一同走低。在这种由系统性恐慌引发的下跌中,螺纹钢期货主力合约19日截止下午收盘最多时下跌约140元/吨,最终以下跌113元/吨收盘,而现货方面,以杭州地区为例下跌约40元/吨,期现价格略有劈叉,期现基差大幅走扩至400元/吨以上。

从目前的库存水平与库存去化速度来看,供需基本面并不悲观,甚至有些超预期的乐观;并且,在维持流动性稳健中性的预期下,需求在未来1至2个月内应仍有保证,而供给则因为环保的原因难有大幅增加。

而对于贸易摩擦有可能导致中国宏观经济下滑的预期,从拉动中国经济的三驾马车投资、消费、出口的角度去分析,在5月份消费表现不理想的情况下,如果上半年表现抢眼的出口因为贸易摩擦原因在下半年大幅走低,那么短期用投资(房地产、基建)来稳住经济依然是不可或缺的选择,进而利多钢材需求。

库存低位,现货难现3月暴跌

目前螺纹钢库存无论是钢厂还是贸易商都处在近年来较低水平,尤其是钢厂库存更是处在2015以来的最低水平。钢厂库存低、盈利好,手中流动性充裕,在长期趋势没有转折的情况下,钢厂有意愿也有能力进行挺价。

进一步从贸易商的角度看,2017年以来钢价波动剧烈、宏观资金面逐步紧缩,贸易商的盈利能力与信心逐步走弱, 18年3月现货价格暴跌的直接原因正是部分贸易商资金链断裂,甩货砸价造成的。而目前贸易商库存低位,使用杠杆资金情况也较为谨慎。

以杭州地区为例,中天钢铁销售处浙江区域负责人董赟表示,现在很多现货贸易商手中的库存非常少,只有部分大户手里的规格稍微齐全一点,杭州市场年初的时候是80万吨,贸易商大概有100家,现在库存是30万吨,那么现在贸易商手中的库存真的是很少了。

另外,光大期货研究所黑色研究总监邱跃成则表示,目前手里有货的贸易商都是之前进的货,即使价格小幅下跌也依然盈利,而大部分贸易商是跟随钢厂的价格随进随出快速周转,并没有像3月份那样大量囤货赌后市行情,因此也很难出现大幅恐慌砸价的现象。

在建工程与流动性短期无忧,需求任可持续

而对于目前这种偏乐观的供需关系是否可以持续,在供给依然受到环保约束的条件下,需求的持续性格外值得注意。从在建工地面积与资金流动性来看,中短期内是有保障的。

钢材下游需求一半以上来自于建筑行业,对于本就是建材的螺纹钢则占比更高,在建规模的多少能预示着中短期内钢材需求的情况。

混沌天成期货股份有限公司研究院院长叶燕舞表示,根据其跟踪的八大央企新签合同额增速来看,2017年是建筑业签订合同金额最高的年份,按照1-2年项目建设周期来预估,今年3季度建筑业施工面积大概率仍会维持稳定。

在施工面积有保障的情况下,如何将其转换为实实在在的钢材需求,则还要看资金面的情况。而资金面紧张导致的需求释放不及预期正是今年3月份钢材价格大跌的重要原因。

中泰钢铁首席笃慧表示,4月17号降准后期货主力合约一路上扬,在外部贸易摩擦压力增大情况下,货币政策微调有助于房地产链条重新回暖,近期出台五月份地产数据全面超出市场预期,无论销售和新开工、资金来源大幅回升,从而对冲基建下滑影响。

具体数据来看,1-5月房地产开发投资同比累计同比维持在10.2%高位,1-5月新开工面积累计同比上涨10.8%。1-5月房地产开发企业到位资金62003亿元,同比增长5.1%,增速提高3个百分点,其中自筹资金19473亿元,同比增长8.1%。在信用收紧的情况下,自筹资金来源增速加大。

贸易摩擦下出口蒙忧, 投资拉动力依然不可或缺

从库存情况、需求持续性、环保限产来看,中短期钢价恐难深跌。但除了上述基本面的情况,今天导致市场大跌的主因是贸易摩擦导致的宏观预期走弱,与系统性恐慌。这将对后市的钢价产生如何的影响呢?

对于系统性风险的担忧,记者认为或不可持续。中国经济有韧性与能力维持健康轨迹发展,而中国的监管层与投资者也将维护中国的金融市场稳健运行,这种信心是经历98亚洲金融危机、2008年美国次贷危机等一系列事件积累下来的,短期的恐慌终将消散。

而出口对远期宏观走弱的影响将是实实在在的,让我们梳理一下1至5月份投资、消费、出口三者对中国经济的贡献,以及目前中国宏观发展的策略来寻找答案。

中国正在进行关键的、必须的经济转型,从投资拉动型经济转向消费(内需)拉动型经济转型,从低端制造业向高端制造业升级。但从1至5月份的经济数据来看,尽管网购等新兴消费表现良好,但整体消费数据表现疲软;投资在房地产的拉动下表现有所回升;而出口其实是有些出乎意料的好。

5月我国以美元计价出口同比12.6%,仍维持在较高增速。出口数据的靓丽,一方面是在欧、日PMI继续回落的情况下,5月美国PMI反弹,外需整体平稳支撑出口;另一方面是国内企业担心贸易摩擦升级,有赶工的现象。但如果下半年贸易关税真的到来,目前良好的出口情况将难以延续。

在出口走弱的预期下,目前居民消费受举债买房透支购买力的影响有所抑制,5月社会消费品零售总额名义增速8.5%、实际增速6.8%,均创下04年以来的新低。限额以上零售增速5.5%,更是创下11年以来的新低。

那么面对偏悲观的宏观预期,用投资来对冲经济下滑或是必要的选项。

而这种逻辑也在上半年得到了验证,除了4月份的降准外,为了对冲春节后经济下滑的风险,2-4月份平均财政支出同比增长15%,较2月前的水平大幅提高。

时间、价格、方向:中国宏观与钢价的十字路口

从中短期看钢价在基本面与宏观逻辑上有所支持,但中国经济还有一个远方的憧憬,那就是成为靠消费与高端制作业立身的强国。从这个层面的逻辑,投资的动能将长期相对走弱。

近日个税起征点的提高,其实就是在鼓励消费,逐步以消费的拉动力来替代投资,同时通过定向贷款支持高端制造业发展。

因此在时间的维度上,随着新经济动能的崛起与中国宏观杠杆水平的下降,投资的对冲属性也将逐步减弱。而这种转变更有可能伴随政策的转向到来,例如税收的改革,某种角度来说是再分配的变革,个税改革是伸向刺激消费的一面,那么近期传闻的房产税改革则是重建现有的分配方式。