市场总评

动力煤方面:

产地环保主旋律未有丝毫减弱,强拆,停产,暗查,整改,罚款此起彼伏。大面积停产强拆导致供应大幅度缩减,煤价易涨难跌。山东、新疆、江苏等部分省市也都有环保的痕迹。港口贸易商出货意愿增加,5500卡煤炭价格在580-590元之间,下浮5-10元。六大电库存超过1400万吨,日耗超70万吨,高库存,高日耗,需求却相对平淡。发改委召开迎峰度夏会议传达保供精神,未出台具体措施,行情不明使得大部分贸易商不敢妄动,静观后市。

炼焦煤方面:

本周,山西主产区炼焦煤生产仍然基本保持正常,炼焦煤供应较为充足;甘其毛都口岸蒙古进口煤通关量仍然保持在每天900-1000车之间,蒙古进口炼焦煤供应同样较为充足。而下游焦企经过前期补库之后,炼焦煤库存已经回升至较高水平,本周焦企炼焦煤库存继续回升,供需相对宽松使得国内炼焦煤价格上涨乏力。虽然海运进口炼焦煤价格出现小幅上涨,国内山西主流炼焦煤价格保持基本平稳。

动力煤

(一) 库存方面:本期“中国煤炭港口库存”合计6307万吨,较上期(6399万吨)下降92万吨。

(1)环渤海港口:本期环渤海港口库存总量较上期下降19万吨。其中,秦皇岛612万吨(降4.2%)、国投曹妃甸418万吨(升13.6%)、黄骅港158万吨(升3.3%)、京唐港581万吨(降7.5%)。铁路部分区段限速影响港口调入量,环渤海港口整体库存小幅回落。近期,京唐港近期锚地船舶较多,主要以长协煤装运为主。整个北方港口市场走势短期趋于平稳。

(2)江内港口:本期库存量1336万吨,较上期(1325万吨)上升11万吨,连续十四周处于1000万吨水平,同时也是连续第十二周上涨,再创有江内库存数据统计以来的新高(之前的高点为上周)。江内各大主流港口库存依然高企。端午节后市场有所降温,港口成交情况一般;因对迎峰度夏煤炭市场看好,很多货主出货意愿不强,囤货待涨。

(3)华南港口:本期库存量下降56万吨。广东湛江、广西防城等港口近期库存出现回落,主要因港口通关加速及周边终端加快补库节奏所致。福建近期降雨频繁,电厂负荷水平中等偏上,自身库存水平较高,采购补库意愿并不强烈,周边港口库存走势暂稳。

北方各港口库存下降4万吨。华东港口库存下降24万吨。

(二) 价格方面:

1、产地区域

陕西:陕西地区环保检查严格程度后来居上。神木部分煤厂进行拆除,部分煤厂大面积附上绿布停产。神木是陕西地区涨价最频繁同时也是幅度最大的区域,煤矿价格普涨10元左右,个别煤矿周涨幅达到30元以上。府谷地区小矿居多,环保检查导致该地约三分之二的煤矿停产,但是价格涨幅不大,整体上涨3-8元。榆阳地区价格整体平稳,个别煤矿进行了价格调整,有涨有降。

山西:晋北地区整体销售情况正常,价格平稳。下水煤市场有所疲软但是小矿和洗煤厂地销情况良好,基本无库存,价格有10-20元的涨幅。

内蒙古:内蒙古环保严查,小煤厂被强制拆除;准旗被中央环保组暗查,停产整顿罚款批评;露天煤矿基本停产,个别可以生产的也只能每天最多销售1000吨原煤。井工矿生产正常,矿上车辆排起长队。整体价格上涨10元左右,个别煤矿因煤质变化价格有所下降。大面积停产拆除煤矿煤厂致使供应进一步收紧。

2、环渤海方面:本周环渤海煤炭市场价格止涨回落。当前价格5500卡685-695元/吨,5000卡600-610元/吨,周降幅10-15元/吨。近期大秦线调入量持续保持高位,长协煤到货比较集中;京唐港长协船较多,加之设备检修,压港比较严重。端午节期间六大电日耗66-68万吨,显示近期电厂负荷有所回落。市场心态出现波动,价格也开始松动,部分市场户出货意愿增强,报价下浮。但市场询盘不多,成交较少,观望气氛再次弥漫。

3、华东:华东地区价格开始出现松动,普遍降幅10-20元之间。江内情况比较复杂,下游需求确实存在,但在目前价格下跌的情况下都不急于出手,以观望为主,期待更低的价格进货。港口方面受制于环保检查出货速度并不快,因此周转效率不高,污水扬尘都是环保对港口重要的检查内容。现在贸易商心态也比较矛盾,有的价格不变继续赌后期市场,有的在需求迟迟不采购的情况下也发生了反转。

4、华南:市场中福建地区由于进口煤政策仅允许电厂采购煤炭通关,因此贸易商煤炭暂时还无法接卸,厦门、泉州港口的国内煤价格继续上涨,幅度较大在20元左右。广西市场由于进口煤大批集中通关,后市并不明朗,价格走势需要看下一步的天气情况。广东地区价格开始出现下降,今日珠电再次通知相关用户煤炭价格下调10元,优惠时间延长至25号,海昌港在通关加速的情况下,虽然需求尚可,但是煤价也出现了小幅下滑,降幅在5-10元之间。

5、国际煤方面:本周,澳煤5500(20%灰)FOB平均价格为82.35美金;澳煤6300FOB平均价格为118.05美金。印尼煤3800NARFOB平均价格48.91美金;4700NARFOB平均价格68.18美金。与上周相比,澳煤5500(20%灰)FOB平均价格上涨1.5美金左右;澳煤6300FOB平均价格基本不变。印尼煤平均价格下降0.4-0.6美金。由于近期人民币持续贬值,到岸成本小幅增加,加之需求不振,矿方挺价意愿强,上述情况导致进口煤成交有限。

(三) 电厂运营方面

本周,沿海六大电厂平均库存为1398万吨,平均日耗为68.2万吨,平均可用天数20.5天。与上周相比,库存增加为102万吨,平均日耗减少1.1万吨,平均可用天数增加1.78天。去年同期,沿海六大电厂平均库存为1251万吨,平均日耗为60.2万吨,平均可用天数20.8天。虽然从数据看,日耗降低,可用天数增多,电厂补库积极性或受到抑制,但是本周五日耗已突破70万吨并且随着本周气温继续回升,日耗预计进一步走高。煤价合适的前提下,部分省市电厂仍有采购需求。

如想了解更多华东、华中区域业务情况,请订阅煤炭江湖华东、华中区域分析报告

无烟煤

6月份我国煤炭主产地仍受环保限制,山西、河北、内蒙古等地区大量露天煤矿、洗煤厂关停,煤矿生产持续受限,库存偏低,煤矿多表示销售转好,出现供不应求现象。山西区煤企出货持续好转。河南、河北等地区煤矿多维稳观望,出货较好。需求方面,下游尿素、化工企业开工率无明显提高,采购积极性一般,多按需采购,后市仍存观望情绪。主流报价一览:山西晋城主流块煤车板价格1110元/吨,报价坚挺,出货情况持续好转;贵州无烟中块煤多执行1340-1370元/吨,出货较好。内蒙古地区主流煤企无烟小块车板价1600-1700元/吨,暂稳。

来源:中国太原煤炭交易中心

炼焦煤

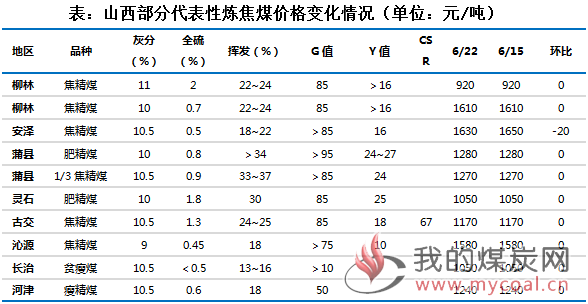

1、产地市场情况

山西炼焦煤价格整体持稳。

本周,山西主产区炼焦煤生产仍然基本保持正常,炼焦煤供应较为充足。虽然下游焦炭价格仍然较强,但因为焦企炼焦煤库存均已经补充至较高水平,采购积极性有所减弱,部分前期上涨较快的煤种价格出现小幅回落。本周,山西炼焦煤价格整体保持平稳,部分前期涨幅较大的低硫煤种价格出现了每吨20元左右的小幅下跌。

2、运输情况

本周炼焦煤、焦炭汽运线路汽运费涨跌互现。其中,清徐至保定、柳林至丰南、介休至董家口汽运费下跌5-15元不等;柳林至邹城、孝义至董家口、孝义至日照汽运费上涨5-10元不等。

本周,甘其毛都口岸和乌不浪口工业园至唐山汽运费暂时继续保持基本平稳。

3、进口煤市场情况

本周澳洲进口炼焦煤价格继续小幅上涨。

本周,受澳洲贡耶拉铁路运输问题影响,海运进口炼焦煤价格继续小幅上涨。峰景矿硬焦煤、低挥发硬焦煤、中挥发硬焦煤和半软焦煤价格每吨折合人民币港口库提价分别约1595元/吨、1587元/吨、1535元/吨和1130元/吨,较上周同期每吨分别上涨33元、33元、52元和35元。

甘其毛都口岸蒙煤通关量保持高位,蒙古进口炼焦煤价格继续保持平稳。

本周,甘其毛都口岸蒙古进口煤通关量仍然保持在每天900-1000车之间。因为蒙古炼焦煤进口量较大,市场供应充足,再加上国内炼焦煤价格上涨乏力,本周蒙古5号炼焦煤价格继续保持平稳。目前,金泉工业园区蒙古5号精煤出厂含税价继续保持在1180元/吨左右。

四、下游行业情况

本周焦炭产能利用率下降;钢厂、港口焦炭库存整体继续回落,焦企焦炭库存基本企稳;焦炭价格暂时保持平稳;钢,焦企业原料炼焦煤库存继续回升。

焦化企业产能利用率下降,代表性焦炭价格暂时保持平稳。

钢厂、港口焦炭库存整体继续回落,焦企焦炭库存基本企稳。

本周样本钢厂、焦化厂以及港口焦炭库存合计824万吨,较上周减少20万吨。其中,样本钢厂焦炭库存410万吨,较上周减少7万吨,主要是华东钢厂库存有所减少;样本焦企焦炭库存64万吨,较上周减少1万吨,这也是自4月中旬以来降幅最小的一周;港口焦炭库存330万吨,较上周减少12万吨。

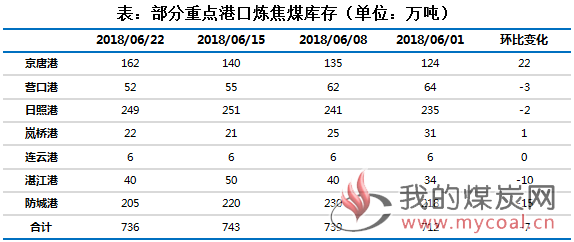

五、炼焦煤库存情况

钢厂、焦化厂炼焦煤库存整体继续回升、港口炼焦煤库存小幅下降

本周,独立焦企和钢厂焦企炼焦煤库存整体继续回升。本周,样本独立焦企和样本钢厂焦企炼焦煤库存合计2067万吨,较上周增加35万吨;其中独立焦企炼焦煤库存较上周增加15万吨;钢厂焦企炼焦煤库存较上周增加20万吨。

本周,煤炭江湖汇总7港炼焦煤总库存736万吨,较上周减少7万吨。其中,京唐港和岚桥港库存较上周分别增加22万吨和1万吨,连云港库存与上周持平,其他港口均较上周有所减少。