6月焦炭市场延续5月的涨势,钢厂焦炭库存下降较快,对焦炭补库积极,焦企趁机持续拉涨焦价。据悉,多地6月焦价再次上调两轮,加之前期的提涨,此波涨幅累计650元/吨。

临近月末,下游焦炭市场已经开始有下行的迹象。河北、山东等地钢厂焦炭采购价已陆续提降,多数焦企对于钢企的提降行为已经接受。预计短期焦价将弱势运行。

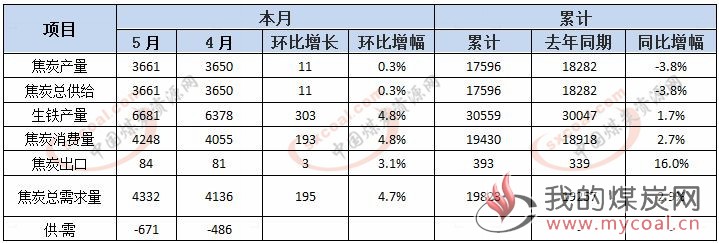

一、5月份焦炭供需数据盘整

5月份焦炭总供应量为3661万吨,环比上升0.3%;1-5月份焦炭累计供应量为17596万吨,同比下降3.8%。

需求方面,5月份焦炭总需求量为4332万吨,环比上升4.7%;1-5月份焦炭总需求为19823万吨,同比上升2.9%。

总体来看,5月份焦炭市场呈现供小于求态势,供需差为-671万吨,较上月有所扩大。

二、6月份焦炭市场分析

上旬山东地区受上合峰会影响,焦企开工率不高,山东主要钢厂焦炭库存下降较快,6月8日焦企联合提涨顺利被钢厂接受,而调涨后的价格已经处于高位,许多焦企表示暂时观望。但国家环保督察组“回头看”行动启动,多地焦企开工下降,在环保重磅加压下,焦炭预期供应减量,而钢厂焦炭库存偏低,因此中旬焦企再次联合提涨。

下旬焦炭市场横盘整理,市场已没有新的动力促使焦价再次探涨,而此时钢坯大跌,同时钢材市场进入需求淡季,且受中美贸易战影响,钢厂利润被吞噬下开始对焦炭打压,临近月底,部分钢厂提出焦炭采购价下调。

5月以来,焦炭市场终于迎来反弹。其中焦炭第一轮涨价已于5月1日落地执行,第二轮涨价于5月9日开始,第三轮涨价已于5月16日执行,第四轮涨价已经于5月18日执行,第五轮涨价于5月23日执行,第六轮涨价于5月31日执行,第七轮涨价于6月8日执行,第八轮涨价于6月16日执行,至此累计涨650元/吨。

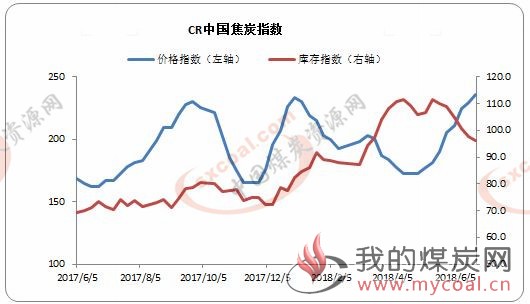

1.CR焦炭价格指数

6月CR焦炭价格指数呈现稳中上涨态势。截止6月25日,CR焦炭价格指数报236点,环比上升15.0%,同比上升45.2%;CR中国焦炭库存指数(CRMS)报96.1点,环比下降11.8%,同比增长31.1%。

2.港口情况

6月天津港焦炭价格呈现先上升后下降态势。6月29日,天津港准一级冶金焦含税FOB价报2160元/吨,较5月31日时的2030元/吨,上调130元/吨,增幅6.4%。

3.主产地和消费地情况

山西地区:

于6月8日起,山西、河北、山东等地焦企纷纷向钢厂再次提涨焦价,幅度为100元/吨,钢厂基本默许,主要当时山东、河北部分主流钢厂焦炭库存并不高,低于安全库存水平,采购积极性尚在。部分钢厂焦炭库存位于中低位水平。

中旬左右,环保检查频繁,对于焦企生产有一定限制,山西晋中部分焦企开工率为70%左右。而下游方面,南方部分钢厂库存相对比较合理,北方部分钢厂补库意愿依然十分强烈。6月18日起,焦炭主产地焦企进行焦炭价格第八次提涨,为100元/吨,累计提涨650元/吨。

6月底,生产方面,部分焦企开工率整体有微幅上升,其中,山西部分焦企满产。需求方面,钢厂库存暂稳,按需采购,部分钢厂有打压焦炭价格趋势。

截止6月29日,山西晋中二级焦价格报2050元/吨,较月初上涨170元/吨,涨幅9.0%;吕梁准一级焦价格报2190元/吨,较月初上涨210元/吨,涨幅10.6%。

河北、山东地区:

月初,受中央环境保护督察“回头看”影响,区域焦炭供应偏紧,同时受上合峰会影响山东部分区域焦企受影响限产,产量有所下降。考虑到北方钢厂焦炭库存依然处于中低位置,补库积极性尚在,焦企暂有支撑。

中旬左右,环保组着重检查2+26城市,河北、山东、山西等焦炭主产地的部分焦企因环保未达标有小幅限产。下游方面,河北、内蒙古等焦炭主产地环保运输限制严格,影响北方部分钢厂焦炭库存,