6月份,国内焦煤市场整体以稳定为主要基调。月初在下游焦炭市场的连续拉涨势态下,主要地区炼焦煤市场价格有所上调,进入6月下旬,焦炭经过8轮提涨累计涨幅达到650元/吨,开始横盘整理,稳定报价,焦煤市场也随之以稳中偏弱运行为主,市场观望情绪浓厚。

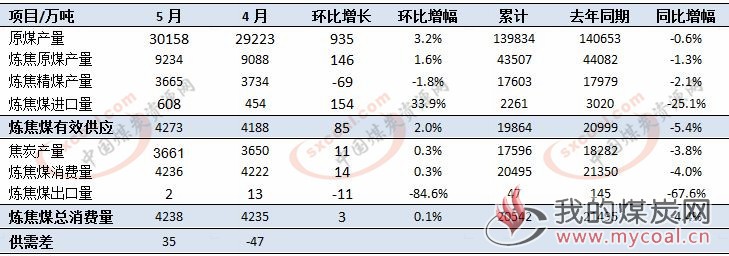

一、5月份炼焦煤供需数据盘整

5月份炼焦煤有效供应量为4273万吨,环比上升2.0%;1-5月份炼焦煤累计有效供应量19864万吨,同比下降5.4%。

需求方面,5月份炼焦煤总消费量为4238万吨,环比上升0.1%;1-5月份炼焦煤总消费量为20542万吨,同比下降4.4%。

总体来看,5月份炼焦煤市场呈现供大于求态势,供需差为35万吨,和上月相比,供需差由负转正。

二、6月份生产情况

山西:月初,产地炼焦煤持续涨势,部分煤种小幅上涨。低硫资源持偏紧状态,下游补库较为主动;而高硫煤种供应较为宽松,且下游企业库存天数较为乐观,补库意愿不强。

中旬开始,临汾低硫主焦个别煤矿出厂价再次提涨,但周边焦企低硫煤库存多数已补至高位库存水平,对涨价开始有一定抵抗力。山西晋中、吕梁地区中高硫主焦、肥煤价格上涨后,部分煤矿反馈出货一般,价格上涨已显乏力。一方面因近期环保因素焦企开工受限,另外部分焦企因储煤棚有限。

下旬开始,由于焦煤价格处于高位,导致下游接货偏消极,矿方为保证正常发货,价格出现了小幅下调。再者,焦炭上涨至高位后,市场恐高心态逐渐浓厚,影响焦企采购心态,焦企开始按需采购或者减量采购。临近月末,山西地区的高硫肥、高硫主焦的销售明显转弱,煤矿库存开始上升。

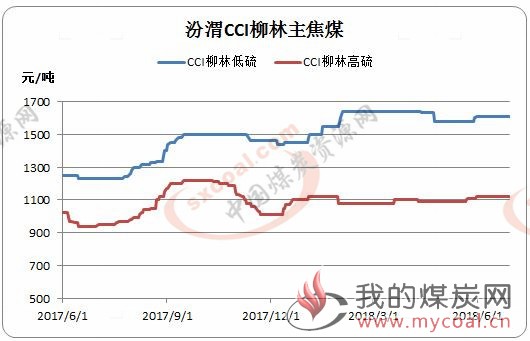

汾渭CCI冶金煤价格指数显示,截止6月29日,柳林低硫主焦煤出厂含税价为1610元/吨,较上月底相比吨煤价格持平;柳林高硫主焦煤出厂含税价1120元/吨,环比没有变化;灵石高硫肥煤出厂含税价为1100元/吨,环比上调30元/吨。

河北、山东:月初,产地低硫煤种持续紧缺。河北唐山地区某煤矿表示,从6月开始唐山区域市场户价格再涨30元,涨后中硫主焦煤1580元,中硫(1-1.2)肥煤1565元/吨,优惠力度也有所增加,最多能优惠50元/吨。山东地区某下游用户表示,当地部分煤矿气精煤价格月初上调30元/吨,其中中高硫煤的库存还是比较充裕的,暂时不采购山西地区的中高硫焦煤。

中旬开始,下游焦企炼焦煤可用天数基本在12-15天左右,处于合理水平,虽然焦价不断上涨,但是对于原料煤的需求有限。多数炼焦煤种下游焦化企业库存正常,加之部分焦化企业对后期焦炭市场预期走弱,有意减少炼焦煤采购量,影响需求减弱。

临近月末,焦煤市场偏弱运行,部分煤种价格下跌。从下游库存结构看,中高硫煤种以及部分配焦煤库存已至偏高位,补库积极性不大,少数钢焦企业已经暂停采购一些资源充足的煤种,炼焦煤市场偏弱运行。

截止6月29日,CCI冶金煤指数济宁气煤含税出厂价报990元/吨,和月初相比,吨煤价格上调10元。

三、6月份消费情况

钢材市场:6月份国内钢价呈现先升后降。6月上半月,国内钢材价格呈现小幅上涨走势,一方面是由于年初价格的大幅回落,以及5月底集中出现的环保督查、青岛上合峰会限产等因素,供应并未如预期般展开,另一方面是由于需求集中在5、6月份释放,推动了价格上升,尤其是建筑钢材价格涨幅较大。

下半月,由于长江地区正式进入梅雨季节,全国各地纷纷出现高温天气,对终端需求造成了一定的负面影响,降低了市场预期,价格相应下行。

从中物联钢铁物流专业委员会调查、发布的钢铁行业PMI来看,6月份为51.6%,环比回升1个百分点。主要分项指数中,生产指数、采购量指数回落,新订单指数、产成品库存指数、原材料库存指数小幅上升,新出口订单指数、购进价格指数升幅明显。

PMI显示,6月份钢铁生产旺盛,接单情况较好,出口得到改善,成本压力有所加大,但利润水平依然保持在高位。此外,南方地区的梅雨季节来临,以及各地纷纷出现的高温天气对终端需求开始造成影响,这从产成品库存指数上升及现货流通市场的先强后弱表现也可以看出。