二季度动力煤行情综述

二季度,国内动力煤市场先扬后抑,逐渐回归平稳。

4月份,国内动力煤市场弥漫着淡季的味道。月初,国内动力煤市场出现分化。大型煤企价格继续上涨,产地价格迎来一小波降价潮,港口煤价则小幅波动。

主产地三西地区煤矿复工率开始有所提升,但在安全、环保检查力度未见松动的制约下,产量增幅仍然受限。港口方面,在大秦线检修运煤量有所下降,加之4月份主力煤企上调价格,一定程度上支撑着北方港口动力煤价格暂稳。

5月份国内动力煤市场小幅震荡上调,直到月末仍旧保持高位。

月初,市场偏稳运行,大秦检修结束,港口积压库存有所释放,轻微缓解了港口高库存煤价下挫的利空形势,市场上利好因素开始显现,港口煤价开始向上拉动。各大上游主产地也开始纷纷上调煤价。涨的因素有5.1假期过后下游工业企业复工做业加快节奏,新一轮的采购需求量有上涨,采购量大了市场上出现需求大于供给量,优质煤紧缺了,自然煤价会持续上涨。第二个因素是近期钢铁,焦炭价格上涨幅度较大也拉动了部分地区的煤炭价格上涨起到了裙带作用。

月中,煤价开始强势上涨,首先限制进口煤政策,大大带动了市场上现货煤交易量,其次开始有贸易商出现囤煤行为,看中后期煤价会大涨,并且夏季高峰期来临,抱着手上有货定不会亏的心理。最后是下游补库积极矿上拉煤车紧缺带动了运货价格,造成了采购煤炭的成本增加,也是带动煤炭价格上涨的因素之一。

月末,政府发改委开始想方设法打压煤价,为了抑制煤价迅速上涨国家发改委已经明确表示在6月10日之前要将环渤海煤价控制在绿色合理区间内,并出台了以下一系列管理意见以及管理制度。部分煤企纷纷降价,港口煤价开始回调,但是上游主产地依旧销售火热,部分紧俏煤种缺货,矿口价格还在持续上涨。按本月末形势来看,贸易商并没有降价打算,夏季高峰即将到来,供应还是较紧张的,预计后期还是价格上涨。

6月份国内动力煤市场是先冲后稳的情势,直到月末现货价格主产地稳中上涨,港口地区稳中偏弱出现了相对的局面。

月初,市场偏强走势,港口库存不高,下游偏缺货,为了迎接夏季高峰期到来,各企业电厂处于囤货阶段,采购意愿强烈,主产地方面内蒙古由于开始环保检查,产量开始下降,各个还在生产的矿口成交量提高,基本无库存。沿海运费,陆运汽运费开始同步上调,增加采购成本,同时支撑煤价。另外一方面神华公布了6月的新一期长协价格,6月份年度长协557元/吨,环比持平,同比下降1元/吨;月度长协625元/吨,环比上涨31元/吨,同比上涨55元/吨。神华上调价格,也助涨了各个煤企上涨煤价的可能性。

月中,月初持续见好的市场,出现弱势回稳的迹象。港口煤炭调入量明显出现明显增长,港口价格偏高之后,贸易商采购意愿也有所减弱,观望情绪变浓,实际成交量有所下降。同时下游电厂合计库存量却出现大幅增加的情况,较上周相比增加100万吨左右,可用天数上升至20天。同时南方电厂受雨水天气影响部分电厂采购放缓。由数据可见电厂库存充足,需求一般,对于煤价的支撑力度不大,所以近期港口整体煤价涨势有所放缓。

月末,略显平淡,产地安全和环保检查影响依然在持续,基本对产地煤价形成支撑,港口地区由于下游企业厂家需求不强,成交量不高,所有主要港口库存较月初均有所上涨,由于下游电厂的高库存,日耗低等因素使下游采购节奏明显有所放缓,倒逼港口煤价出现回落,同时对沿海运价产生影响同步走弱。

1-5月直报大型煤企原煤产量10.6亿吨 增6.7%

据中国煤炭工业协会统计与信息部统计,2018年1-5月,直报大型煤炭企业原煤产量完成10.6亿吨,同比增加0.7亿吨,上涨6.7%。

其中,排名前10家企业原煤产量合计为6.7亿吨,占大型企业原煤产量的63.5%。

分别为:国家能源集团22466万吨、兖矿集团6437万吨、中煤集团6345万吨、山东能源集团6271万吨、陕煤化集团6080万吨、同煤集团5803万吨、山西焦煤集团4142万吨、国家电投集团3513万吨、潞安矿业集团3227万吨、冀中能源集团3194万吨。

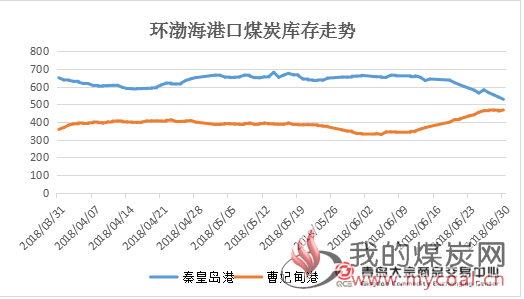

环渤海港口煤炭库存情况

二季度,北方港口库存整体高位运行。

4月份,北方港口煤炭库存震荡运行。4月,大秦线春季集中修如期展开,将为期25天,到月底,每日停电检修3-4小时。今年大秦线检修对煤市的影响一如既往,程度有限。政策调控上在港口煤价惨淡之际限制外媒供应的限制措施出台。国内二级口岸和部分一级口岸陆续接到海关发出的煤炭限量通知。目前福建、广东、浙江等几个主要煤炭进口省份均已对进口煤采取限制措施。限制令出台,给国内煤炭供应过剩的压力得到阶段性缓解,对沿海煤炭拉运市场也有利好的带动。

5月份,本月因为限制进口煤政策迎来一波价格回调,成交量大大提高,港口采购需求也开始上涨,各大港口库存量纷纷从高位开始下降。整体带动了上游主产地的煤炭价格都开始小幅度上涨。

月中,利好因素开始集中显现,还没到煤炭旺季,部分港口贸易商开始有囤货,惜售行为,持续拉高港口煤炭价格,不管是港口还是主产地煤炭价格迅速拉高,出现了淡季不淡的状况。

月末,国家发改委开始调控煤价,部分大型煤企开始主动下调煤炭价格,港口市场开始出现观望气氛,港口库存重新回到高位。

6月份,月初,市场偏强走势,港口库存不高,下游偏缺货,为了迎接夏季高峰期到来,各企业电厂处于囤货阶段,采购意愿强烈,月初持续见好的市场,出现弱势回稳的迹象。港口煤炭调入量明显出现明显增长,港口价格偏高之后,贸易商采购意愿也有所减弱,观望情绪变浓,港口库存开始直线上升,直至月末一直保持高位运行。

| 环渤海港口煤炭季库存情况(万吨) | ||||

| 3月31日 | 6月30日 | 季环比 | ||

| 涨跌值 | 涨跌幅 | |||

| 秦皇岛港 | 648 | 704 | +56 | +8.64% |

| 曹妃甸港 | 358.4 | 468.1 | +109.7 | +30.6% |

| 京唐港 | 538 | 645.2 | +107.2 | +19.92% |

| 黄骅港 | 198.6 | 135.8 | -62.8 | -31.62% |

动力煤价格走势

5月主产地动力煤坑口价格由低转高,直至月底,销售量,成交量普遍较好。

月初,主产地由冷清突然转火热起来虽然煤价开始由低价小幅度上调但丝毫没有影响到矿上销售的热情,基本矿上也都无库存,矿口拉煤车都在排长队。主要因素是5.1假期过后下游工业企业复工做业加快节奏,新一轮的采购需求量有上涨,采购量大了市场上出现需求大于供给量,优质煤紧缺了,自然煤价会持续上涨。第二个因素是近期钢铁,焦炭价格上涨幅度较大也拉动了部分地区的煤炭价格上涨起到了裙带作用。

月中,主产地价格稳步增长,主产地销售情况持续火热,也有一部分原因是港口煤价大涨带动主产地稳步上升,并连带上拉煤运费也有所增长。另一部分原因内蒙古地区开始新一轮环保严查,有不少小矿区直接关停,地区产量迅速减少,煤种紧俏,带动了价格增长。

月末,港口价格受发改委政策影响有少许降价,但产地并没有收到影响反而价格持续增长,原因是将近夏季高峰,下游用电企业开始积极采购,有电厂进入检修,检修完之后采购量将翻倍,并且不是所有电厂都能拿到长协价格,所以产地商底气十足,丝毫没有降价打算。预计下个月相较本月价格还会走高一小块。

6月主产地动力煤坑口价格持续平稳上涨,直至月底,销售量,成交量普遍较好。

月初,内蒙古地区受环保严查影响关停了大概百分之五十的矿,产量大幅度下降,优质煤炭品种稀缺难买,贸易商报价出现普遍上涨,然而坑口上成交依然较好,没有出现僵持局面。另外陕西榆林地区6月也开始进入环保分批次检查,产量开始下降,陕西的煤价本来就在高位,不少贸易商、再高就要考虑不接货,,资源紧张是煤价上行的重要因素之一。同时加上神华上调了长协价格,这点对于市场现货煤来说又是有益的。

月中,主产地价格稳步增长,内蒙古地区持续受到环保检查影响,部分煤矿关停,限产,加上鄂尔多斯地区近期出现降雨,产量连续受到影响,使得矿上基本无库存,供应偏紧,而销售却良好,在下游拉运积极性带动下,部分煤种价格继续上调。陕西地区同样受环保检查影响,榆林部分煤场关停,资源颇为紧张。山西地区受港口价格开始下调影响部分贸易商动作放缓,部分矿区有库存,煤价基本持稳。

月末,三西地区煤价依然坚挺,煤价保持稳中上涨的态势。内蒙古地区以及陕西地区检查较严格,基本所有露天煤矿均已停产,产地煤矿产量还在明显减少。这是支撑产地煤价最有利的支撑点,并且近期来说产地供应还将持续保持供应偏紧持续火热的势头,还在保持生产的煤矿基本不会下调价格,产地煤价在这个旺季将继续稳中上行。

| 山西动力煤车板含税价(元/吨) | ||||||||||||||||||||||

| 地区 | 煤种 | 发热量 | V | S | 3月29日 | 6月28日 | 涨跌 | |||||||||||||||

| 朔州 | 块煤 | 5200-5400 | 28-27 | 1-1.5 | 510 | 510 | 0 | |||||||||||||||

| 大同 | 动力煤 | 5500 | - | 0.8 | 495 | 495 | 0 | |||||||||||||||

| 陕西动力煤坑口含税价(元/吨) | ||||||||||||||||||||||

| 地区 | 煤种 | 发热量 | A | V | S | 3月29日 | 6月28日 | 涨跌 | ||||||||||||||

| 大柳塔 | 面煤 | 5800 | 8 | 33 | 0.3 | 425 | 445 | +20 | ||||||||||||||

| 石窑店 | 面煤 | 5950 | 6 | 37 | 0.25 | 445 | 500 | +55 | ||||||||||||||

| 内蒙古动力煤车板含税价(元/吨) | ||||||||||||||||||||||

| 地区 | 煤种 | 发热量 | A | V | S | 3月29日 | 6月28日 | 涨跌 | ||||||||||||||

| 伊泰宝山 | 末煤 | 5000 | 9 | 30 | 0.3 | 285 | 290 | +20 | ||||||||||||||

| 汇能泰山 | 粉煤 | 5500 | 9 | 35 | 0.3 | 320 | 340 | +20 | ||||||||||||||

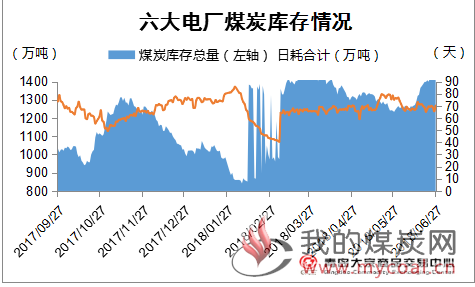

电厂库存情况

4月份,火电机组陆续安排检修,加之南方地区雨水增多,水电出力增大,煤炭需求减弱以及前期部分采购到岸使得沿海电厂存煤水平得到一定修复。下游电厂库存依旧处于往年同期的相对低位,日耗维持在60万吨以上水平,存在一定的补库用船需求。但在“买涨不买跌”的采购心理下,电厂依旧采取以长协煤为主的采购策略,市场煤不受青睐。

5月份,六大电厂库存合计依旧保持在高位,依旧以采购长协煤为主,对采购市场煤的积极性并没有提高很多,因为目前来看还没有到夏季用煤高峰期,电厂库存还够用,需求量并不大。另外国家政策扶持,电厂积极消耗自家库存较上月平均可用天数减少3天。预计即将迎来的夏季高峰期,电厂不会仅采购长协煤,后期需求量会迅速上涨,到时候将会大大提高采购量。

6月份六大电厂库存合计持续升高,库存将要突破1500万吨,加上近期六大电厂日耗量处于低位,所以需求并不大,由于下游电厂的高库存,日耗低等因素使下游采购节奏明显有所放缓,倒逼港口煤价出现回落。

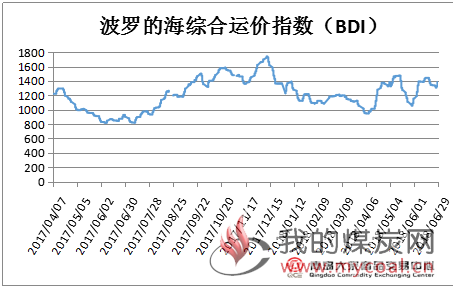

国际海运费大幅上涨

一季度,波罗的海综合价格指数大幅上涨。截6月29日,BDI指数报收于1385,较季初上涨330,涨幅31.2%。

| 波罗的海综合运价指数周走势情况 | ||||

| 3月29日 | 6月29日 | 涨跌值 | 涨跌幅 | |

| BDI指数 | 1055 | 1385 | +330 | +31.2% |

后期市场分析

从以上数据来看本月较上月相比煤炭价格还是有所上涨的。近期煤价浮动频率不大,走势较平稳。在未来的一个季度个人来看,在旺季期间煤价还是会出现一个阶段在平稳中上涨的局面,首先下游电厂和企业的日耗量肯定会上涨,需求量采购量肯定会增加,其次上游产地由于环保检查限产产量始终不得提高,优质货源持续紧缺,价格肯定不会下跌另外港口产地成交量一旦活跃起来,沿海煤炭运价,陆地汽运费也会跟着上涨,这些都将会是后期支撑煤价的重要因素。