一、 指数变动情况:

二、 现状总结:

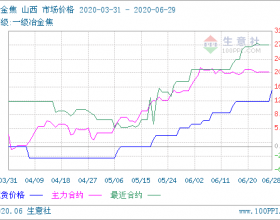

首焦炭首轮降价50元/吨落实,焦炭市场迎来第二轮降价行情。随着焦企前期订单陆续完成,焦企后续订单明显减少,销售压力显现,在山西、河北、山东地区钢厂第二轮提降100之后,山西地区部分焦企今日已落实100元/吨降幅,累计降幅150元/吨。焦企的开工微增,供应相对稳定。钢厂的焦炭库存基本补充到位,库存呈现上升趋势,有一些钢厂为打压焦炭价格,有意控制到货量,对于焦炭采购意愿减弱。后期焦炭市场仍将弱势运行。

三、 信息反馈:

1、 供给方面,各主产地环保检查基本结束,在前期限产力度较小的情况下,河北山东等省份焦企开工微升。内蒙古地区焦企受煤源影响,开工暂未明显提升至环保限产前的生产水平。环保回头看本周在山西太原驻厂,但是据当地焦企反映,环保力度实则不大。

2、 需求方面,本周钢厂高炉开工率持续高位,焦炭消耗量稳定。

3、 库存方面,本周焦企、钢企厂内库存均有增长。其中钢厂的焦炭库存已至正常水平,为打压焦炭价格,目前开始主动去库存。

4、 港口方面,港口准一级冶金焦焦价格下跌50元/吨,价格仍旧倒挂,近期成交平淡