市场总评

动力煤方面:

本周,主产地整体呈平稳态势,个别煤矿出现调价现象,调价幅度在5-10元之间,涨跌互现。其中内蒙古涨多降少,陕西降多涨少,山西供需两弱。环渤海港口库存在2200万吨上下,锚地船舶锐减,港口5500卡价格在680-690元之间,成交寥寥。港口为加快流通速递,各出奇招。沿海六大电厂日耗超70万吨,三峡水电丰富,部分省市用电负荷增加,高库存,高日耗并存。

炼焦煤方面:

本周,山西主产区炼焦煤生产仍然基本保持正常;甘其毛都口岸蒙古进口煤通关量仍然保持在每天900-1000车之间,国内炼焦煤供应较为充足。国内焦炭价格开始了第二轮下调,焦企和港口炼焦煤库存整体继续回升,焦企原料采购积极性有所减弱,部分炼焦煤价格出现小幅回落。

动力煤

(一) 库存方面:本期“中国煤炭港口库存”合计6580万吨,较上期(6437万吨)上升143万吨。

(1)环渤海港口:本期环渤海港口库存总量较上期上升6万吨。其中,秦皇岛670万吨(降1.5%)、国投曹妃甸470万吨(升0.6%)、黄骅港157万吨(升4.7%)、京唐港546万吨(升1.1%)。秦皇岛港部分设备维修影响调入量,环渤海港港口库存上涨的步伐有所放缓。下游电厂库存普遍充足,在此情况下其仍以拉运长协煤为主,对市场煤采购继续放缓。

(2)江内港口:本期库存量1331万吨,较上期(1348万吨)下降17万吨,结束十五周连涨。江内各大主流港口库存依然处于高位。环保监管严格,港口整体作业效率下降,到货量受到一定影响。进入迎峰度夏煤炭消耗旺季,市场近期出货意愿有所提升。

(2)华南港口:本期库存量上升88万吨。随着又一波进口煤集中到港,广西防城、广东湛江、高栏、海昌等港口库存快速上涨。其中,广东新沙、海昌码头滞期严重,分别达到20天+和10天+。福建省内电厂近期负荷有所提升,处于中等偏上水平,但库存水平也较高,补库意愿并不强烈,周边港口库存走势暂稳。

北方各港口库存上升7万吨。华东港口库存上升59万吨。

(二) 价格方面:(部分区域统计价格截止日期为7月4日)

1、产地区域

陕西:目前陕西地区煤价调整幅度较小,市场以稳为主,基本做到即产即销。神木地区煤价以稳为主,小部分矿井略有波动,各矿销售良好。块煤需求较旺,面煤价格有10元左右的降幅。据悉,锦界煤矿已正式复产,陕北三矿也开始恢复正常竞拍销售。燕家塔集装站改造,龙华矿面煤7月已经暂停销售,预计环保整治也将在神木拉开帷幕。

榆阳煤价整体平稳,部分煤矿煤价下调10元左右。彬长高家堡大部分煤种煤价上调5元/吨;亭南煤业部分煤种上调10元/吨。

山西:山西煤市本周平稳运行,贸易商观望居多。一方面秦港的一港二港不缺山西煤,销售较前期相比有所减弱;另一方面,由于环保问题产量供不上,煤炭运输装卸也受到影响;出现了供需两弱局面,所以现在整体煤价趋于稳定。山西晋煤集团长治仙泉煤业一年产120万吨/年矿井已经竣工验收,并且沁东的东大矿井及配套选煤厂500万吨/年的新建项目也要开工建设,山西煤炭供应下半年有望增加。

内蒙古:内蒙鄂尔多斯和包头地区环保检查本应7月6日结束,但是安监紧随其后,不过安监检查时间较短,预计7月10日结束。目前内蒙地区煤矿复产复工进程缓慢。由于煤源减少,煤价持续上涨,加之汽运严查只能装标吨,导致成本大幅增加,因为发运到港口的价格倒挂,便从汽运费上找差价弥补,运费普降5-10元左右。同时之前由于部分小露天矿、煤厂关停,无法破碎,导致东胜,伊金霍洛旗,准格尔旗面煤出现滞销情况,但块煤销售火爆。

内蒙古的中煤能源纳林河2号煤矿、母杜柴登煤矿以及小回沟煤矿进入试运转或试生产阶段,大海则煤矿报批进展顺利。所以后期内蒙古煤炭供应量会略微宽松一些。

2、环渤海区域:本周环渤海煤炭市场价格小幅下行。当前价格5500卡680-685元/吨,5000卡595-605元/吨,周降幅5元/吨左右。近期秦皇岛港部分设备临时维修影响一定的调入量,其他各港口调入情况维持较高水平,环渤海主要港口库存继续稳步上行。市场在经历前期集中采购备货高峰后,目前进入阶段平稳期,成交较少,价格上涨动力不足。由于六大电日耗近期多日保持在75万吨以上,以及产地持续环保高压造成阶段性供给不足,使得市场对未来上涨预期仍然较强,仍有部分客户出手采购。

3、华东区域:相较于上一周,本周华东市场价格全面维稳。主要原因还是成本,江内煤按照目前价格销售仍然处于倒挂,加上7月已经来临,贸易商普遍看好后市,所以价格趋稳。另外加上环保依然严格,所以港口作业效率也受到影响。

4、华南区域:福建市场价格稳定,在供需相对平衡的情况下价格暂时没有变化。广东市场海关政策相对宽松,因此国际煤到岸猛增,新沙、海昌均有长时间滞期。进口煤通关后会对煤价形成一定压力。广西受进口政策影响,后续进口煤到货较少,需要国内煤补充,港口价格预计会上升。

5、国际煤方面:本周,澳煤5500(20%灰)FOB平均价格为80.26美金。澳煤6300FOB平均价格为120.09美金。印尼煤3800NARFOB平均价格48.3美金;4700NARFOB平均价格68.4美金。由于印尼部分外矿降雨影响装期,再加上国内政策限制以及人民币贬值影响,贸易商表示目前操作困难,3800大卡煤小船型报价FOB49美金左右,澳煤5500大卡市场上报价FOB78美金左右。

由于连云港往南的口岸外贸煤炭通关均受到不同程度的限制,大量船舶转向日照港,预计日照港三公司库存将会暴增。近期日照港进口煤最新政策出台。同时防城港在没有新增额度的情况下,预计下半年给到广西水泥终端的进口煤额度只有40万吨。

(三) 电厂运营方面

本周,沿海六大电厂平均库存为1502.8万吨,平均日耗为77.05万吨,平均可用天数19.5天。与上周相比,平均库存下降17.07万吨,平均日耗增加6.15万吨,平均可用天数下降1.5天。与去年同期相比,沿海六大电厂平均库存减少155.8万吨,平均日耗减少16.25万吨,平均可用天数下降2.7天。湖南电厂库存维持在25天左右,且仍在持续补库当中。陕煤化的益阳、华电长沙、常德等电厂7月份码头基本没有空驳时间。华中地区持续降雨,水电丰富,三峡机组满发,火电负荷略微下降。总体来说电厂库存高位,加之有长协做保障,压价意愿较强,采购不积极。

如想了解更多华东、华中区域业务情况,请订阅煤炭江湖华东、华中区域分析报告

无烟煤

因徐州地区市场的下游终端钢厂近期受环保控制影响较大,对喷吹煤含硫的要求再度提高,导致徐州地区高硫无烟喷吹煤交易量大幅减少,而低硫喷吹煤市场价格居高不下导致上下游形成博弈,当前徐州港口“双11”指标无烟喷吹煤销售价格扔维持在平仓含税1080元/吨至1090元/吨,中间商利润不大。无烟软质原煤在上周小幅上调后,本周暂无调整。无烟硬质煤方面,因其主要流向为南方地区,徐州港口作业受环保督查方面影响不大,销售正常。预计后期徐州地区无烟喷吹煤销售价格将趋于稳定。

来源:华东煤网

炼焦煤

1、产地市场情况

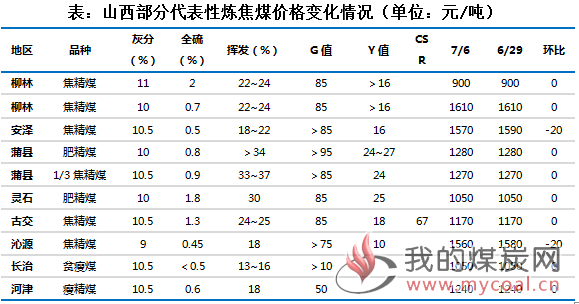

山西炼焦煤价格整体持稳,个别煤种价格小幅回落。

本周,山西主产区炼焦煤生产仍然基本保持正常,炼焦煤供应较为充足。与此同时,国内焦炭价格开始回落,再加上焦企炼焦煤库存均已经补充至较高水平,焦企炼焦煤采购积极性有所减弱。本周,山西炼焦煤价格整体持稳,个别煤种价格继续小幅回落。

其中,安泽和沁源低硫主焦价格分别较上周回落20元/吨,其他煤种价格暂时继续保持平稳。

2、运输情况

本周部分炼焦煤、焦炭汽运线路汽运费小幅回落。本周,由于焦炭价格开始回落,焦企炼焦煤库存较高,部分焦企采购积极性有所减弱,部分炼焦煤、焦炭汽运线路汽运费出现小幅回落。

其中,山西主产区至河北、山东等主要消费地和中转地部分线路汽运费出现5-15元/吨的小幅回落。本周,甘其毛都口岸和乌不浪口工业园至唐山汽运费双双出现每吨30元左右的明显回落。

3、进口煤市场情况

本周澳洲进口炼焦煤价格有所走弱。

本周,受国内焦炭价格开始回落影响,焦企和贸易商对海运进口炼焦煤的采购积极性有所减弱,澳洲海运进口炼焦煤价格整体出现小幅回落。

甘其毛都口岸蒙煤通关量保持高位,蒙古进口炼焦煤价格继续保持平稳。

本周,甘其毛都口岸蒙古进口煤通关量仍然保持在每天900-1000车之间。虽然国内焦炭价格开始回落,但由于国内炼焦煤价格整体继续保持基本平稳,蒙古进口炼焦煤价格暂时也继续保持了平稳。目前,金泉工业园区蒙古5号精煤出厂含税价继续保持在1180元/吨左右。

4、下游行业情况

本周焦炭产能利用率继续回升;部分钢厂继续下调焦炭采购价;焦企、钢厂焦炭库存整体回升,港口焦炭库存继续回落;钢,焦企业原料炼焦煤库存整体继续回升。

焦化企业产能利用率继续回升。

本周,环保影响有所减弱,再加上焦企利润较丰,生产积极性较高,国内焦炭产能利用率整体继续回升。数据显示,本周样本焦化企业总体产能利用率约为73.2%,较上周上升1.3个百分点。

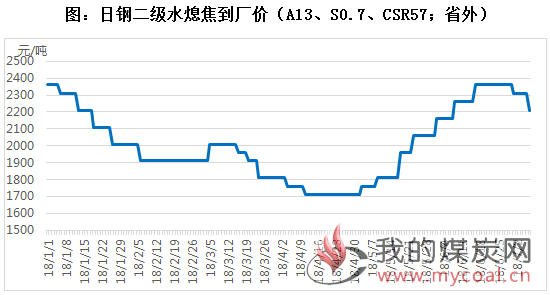

代表性钢企第二轮下调焦炭采购价。

本周,包括日钢在内的部分钢企第二轮下调焦炭采购价格,7月7日起,其省外强二级焦到厂含税价执行2210元/吨,较上周再度下调100元/吨;旭阳焦炭出厂价第一轮下调50元/吨,准一级焦执行2240元/吨。

焦企、钢厂焦炭库存整体回升,港口焦炭库存继续回落。

本周样本钢厂、焦化厂以及港口焦炭库存合计795万吨,较上周增加15万吨。其中,样本钢厂焦炭库存423万吨,较上周增加12万吨;样本焦企焦炭库存71万吨,较上周增加9万吨;港口焦炭库存301万吨,较上周减少6万吨。

5、炼焦煤库存情况

钢厂、焦化厂、港口炼焦煤库存整体继续回升

本周,独立焦企和钢厂焦企炼焦煤库存整体继续回升。本周,样本独立焦企和样本钢厂焦企炼焦煤库存合计2110万吨,较上周增加30万吨。其中,独立焦企炼焦煤库存较上周小幅减少2万吨;钢厂焦企炼焦煤库存较上周增加32万吨。

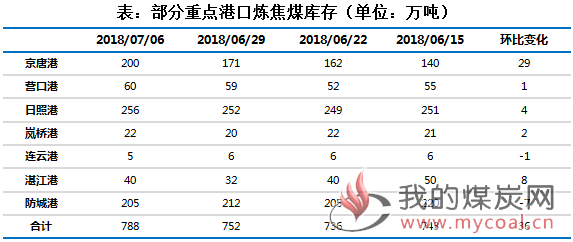

本周,煤炭江湖汇总7港炼焦煤总库存788万吨,较上周增加36万吨。其中,连云港和防城港分别较上周减少1万吨和7万吨,其他港口均较上周不同程度增加。