根据能源局的数据,截止2017年底,我国“两证”齐全的煤矿共计3907处,核定产能33.36亿吨,其中山西、内蒙、陕西产能分别为8.51/9.14/5.72亿吨,占比70.05%;已核准(审批)、开工建设煤矿1156处(含生产煤矿同步改建、改造项目83处)、产能10.19亿吨/年,预计三西地区产量占比还将进一步提升。

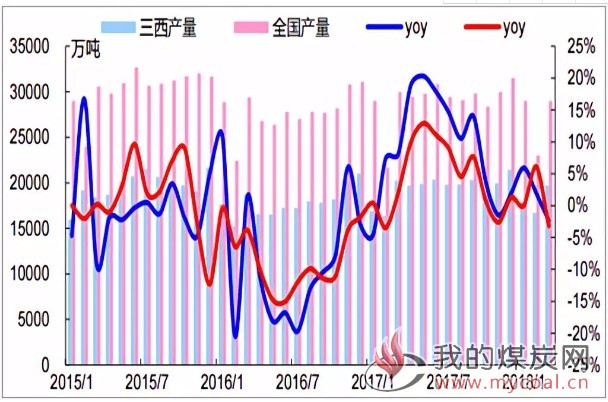

三西煤炭产量增速高于全国

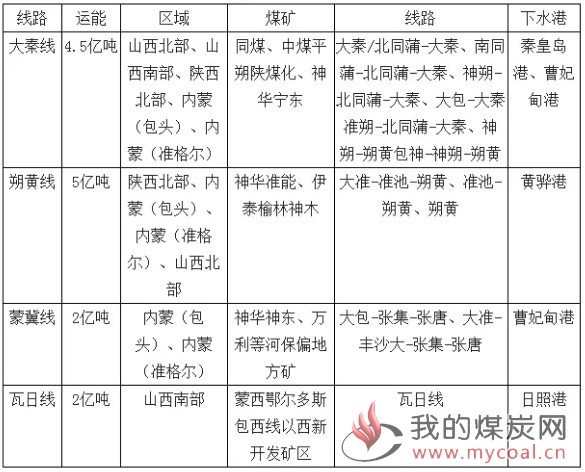

“三西”煤运通道是我国重要的能源大动脉,包括北、中、南三大通道,其中蒙冀线(2亿吨)、大秦线(4.5亿吨)、朔黄线(5亿吨)、瓦日线(2亿吨)是西煤东运的四大干线,预计2019年通车的蒙华铁路(2亿吨)也将成为三西煤炭外运的重要干线。

西煤东运四大干线

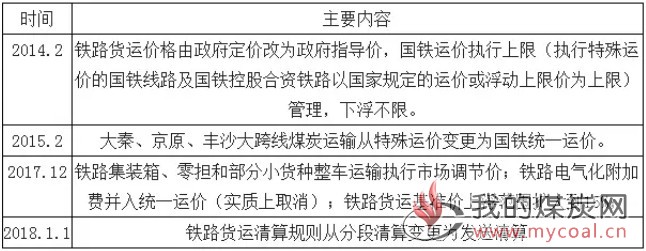

在铁路货运领域,货主实际支付的费用包括运费(运价+铁路建设基金)和杂费(装卸费、计划费等),运价在基准价基础上最高上浮15%下浮不限。

铁总并不直接从事运输业务;路局(独立法人)则类似铁路运输企业,负责领导所属基层站段提供客货运输服务,必然产生“跨局清算”问题。2018年起,铁路货运从分段清算变更为承运清算(类似客运),即发货方取得全部收入,向其它路局支付机车牵引费、电费、线路使用费、管理费、到站费等,进一步理顺了激励,利好大秦铁路等发货为主的运输企业。

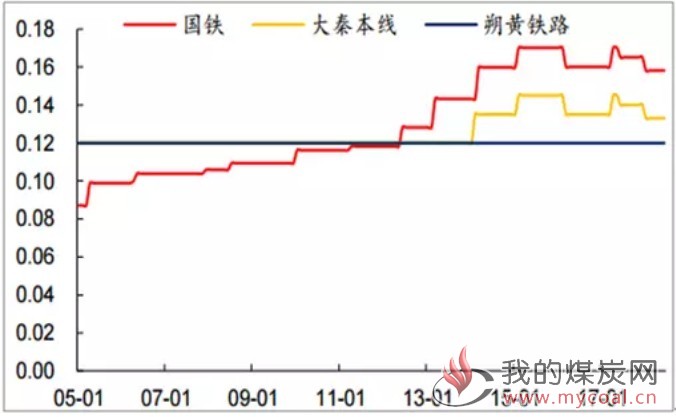

煤炭基准运价率比较

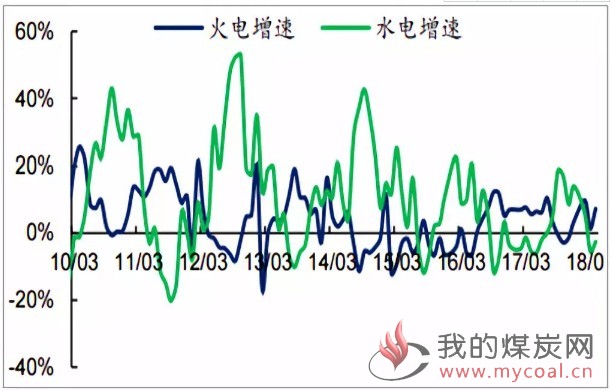

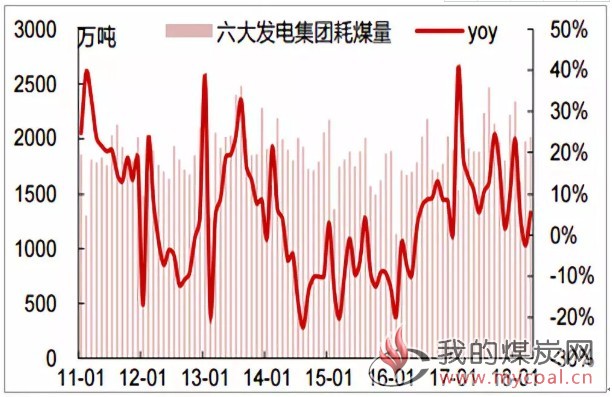

2016年下半年以来,宏观经济回暖拉动电力需求;水电对火电的替代效应减弱,六大发电集团日均耗煤量增速逐步转正。2017年,全社会用电量同比+6.6%,发电量同比+6.5%,其中火电+5.2%;2018年1-4月,全社会用电量同比+9.3%,发电量同比+7.7%,其中火电+7.1%,六大发电集团耗煤量+7.8%。

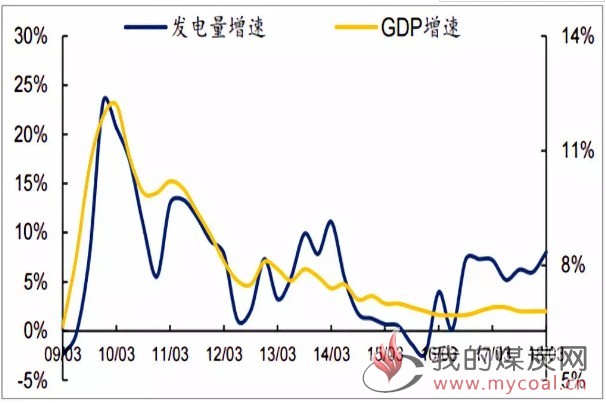

发电量与GDP、工业增加值增速趋同

火电、水电替代效应明显

六大发电集团耗煤量

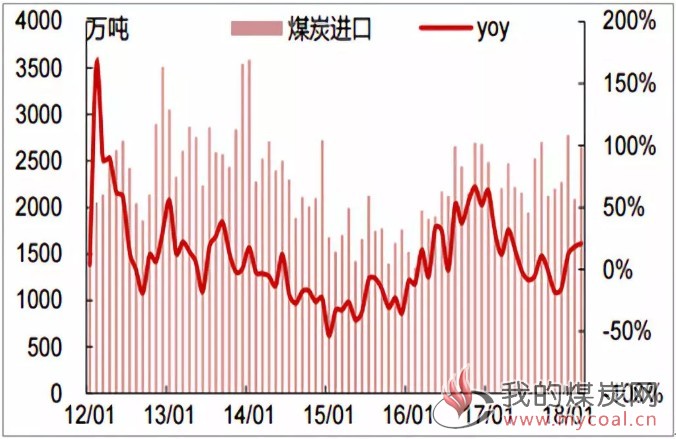

2017年5月,国务院会议专门讨论限制进口煤,主要要求是进口量回到2015年的2亿吨。但是由于国内煤价暴涨,政策被迫转向大量进口煤炭。近期煤价快速下跌,政府再次启动对进口煤的限制政策。2018年前三月煤炭月度进口大约2500万吨,预计后续月份压缩到2000万吨左右。

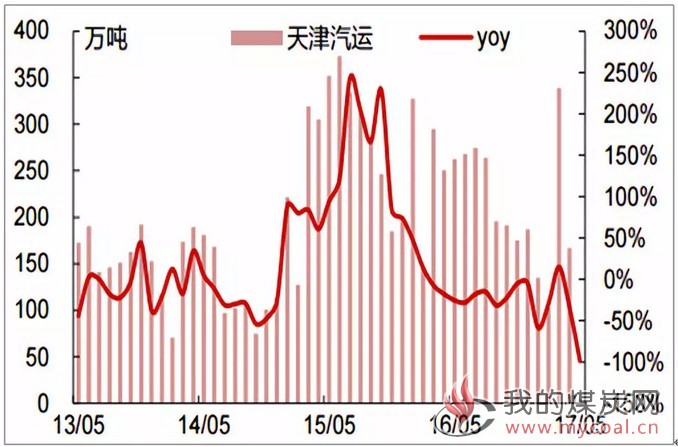

2018年9月底前,山东、长三角地区沿海港口煤炭集疏港运输全部改由铁路,2019年底前,京津冀及周边、长三角地区沿海港口的矿石、钢铁、焦炭等大宗货物全部改由铁路运输,禁止汽运集疏港。2016年,环渤海港口中转下水的汽运煤约7000万吨,天津港就达到5600万吨,汽运煤回流增加运量。

全国煤炭进口量

天津港汽运煤调入量

自2016年Q4后,大秦铁路货运量出现强势反弹。2017年,大秦线完成货运量4.3亿吨(+23.1%);2018年1-4月,大秦线完成货运量1.46亿吨(+7%)。