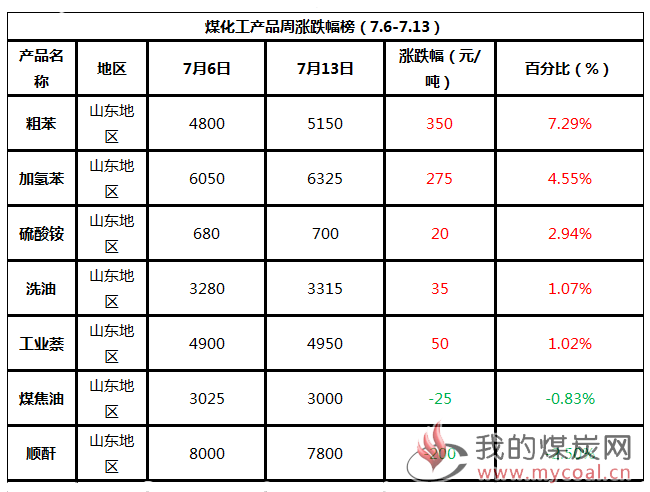

本周(7月9日-7月13日,下同),监测的10个煤化产品涨跌不一,各产品市场多空因素交织,行情表现涨跌互相。其中涨幅最大的产品为粗苯、加氢苯、硫酸铵。

综合来看,煤化工产品供应过剩,环保压力较大,后市方面实际走货情况重点关注开工率以及下游需求。

具体分析,受贸易战影响,人民币持续贬值,导致内外盘价差继续扩大,令卖方操作情绪向好。不过周中原油急跌7%,芳烃外盘也顺应下滑,市场人士操作积极性有所降低。本周煤焦油深加工产品止跌企稳,工业萘、洗油零星反弹,虽然下游需求根基不稳,但供应减少的利好下,短期出货向好。随着煤焦油深加工企业夏季检修的结束,开工率提升之后,供应量增加,深加工产品行情看跌。

涨跌幅产品市场简析:

粗苯:本周国内粗苯市场大幅上涨,周二(7月10日,下同)大土河招标较上周涨500元/吨,幅度之大令市场人士惊叹,后期招标价也多在300-500元/吨涨幅,各地焦企多跟涨,而且本周中石化纯苯挂牌价周一周五两次上调至6450元/吨,市场心态较好。近期原油连涨且芳烃外盘持续向好支撑,同时港口库存下降也是利好提振,内外盘价差大,纯苯市场心态向好,成交重心上扬,加氢苯市场前期超卖,库存低位,供应偏紧,厂家无销售压力,乐观上涨。虽然周中原油急跌7%,芳烃外盘也顺应下滑,市场人士操作积极性有所降低,但利空并不持久,市场商谈依旧坚挺。同时粗苯已连涨两周,下游买涨不买跌,焦企库存低位也有支撑,种种利好带动下,本周粗苯市场大幅上涨。截至本周五(7月13日,下同)以华东为例,粗苯商谈价格为5150元/吨左右,较上周涨350元/吨,涨幅7.29%。

下周来看,目前价格高位,下游对高价粗苯已生抵触情绪,而且本周涨幅并不是因为实际需求上涨提振,涨幅过大过虚,不过下游加氢苯价格上涨及纯苯上调都有利好,下周市场或将继续稳中向上,但价格过高仍需理性对待。

加氢苯:本周,国内纯苯市场继续强势走强。虽然外围运行不稳,原油及外盘持续小幅区间调整,但是受贸易战影响人民币持续贬值,导致内外盘价差继续扩大,令卖方操作情绪向好。尤其是库存继续下降,以及下游开始外采等因素支撑下,周初开始中石化就开始上调挂牌价,更加支撑市场操作重心。而相较于库区石油苯的上涨趋势,华北地区加氢苯涨势更为强劲,周内涨幅近300元/吨,山东加氢苯与地炼价格大体持平,对华东套利窗口继续关闭,而在中石化挂牌支撑,以及加氢苯工厂库存低位带动下,工厂仍有拉涨迹象。虽然周后期原油意外急跌打压市场人士心态,但是四川石化意外停车导致部分下游开始在市场收货,需求面仍有好转,另外周五中石化继续上调挂牌价100元/吨也继续提振周末前买卖盘操作,交投重心稳中持坚向上操作。短期来看国内纯苯市场暂无走弱风险,基本上仍偏强运行为主。截止到周末江苏地区加氢苯市场商谈送到在6400-6500元/吨,较上周上涨150元/吨;山东地区加氢苯商谈6300-6350元/吨左右,较上周上涨250元/吨。

硫酸铵:本周国内北方焦化硫酸铵市场继续疯狂上涨,就当前成交价来看,已接近2015年6月的价格。专家认为近期持续的拉涨已经完全失去理性。在近期持续走高的行情下,下游买涨心态较浓,所以不管是微利甚至亏损,许多厂家仍在为执行合同积极拿货。本周山西、河北部分焦企的招标价大涨,继续提振当前焦化硫酸铵市场,焦企报价积极调涨,低位惜售,下游老客户仍接货良好,许多挤压颗粒厂家仍在“抢购”焦化硫酸铵。而南方市场需求低迷,硫酸铵厂家走货一般,部分价格小幅回落。另外己内酰胺级硫酸铵市场稳中有涨,但与焦化硫酸铵价差不大,各厂家走货稳定,所以认为,在近期北方焦化硫酸铵需求旺盛下,市场仍将保持高位坚挺运行,但焦化硫酸铵价格优势不在,因此长线存回落可能。

洗油:本周洗油市场表现尚可,涨跌互现,主流地区零星反弹,西北地区趋势下行。据悉本周山东金能洗油招标价最终以3315元/吨成交,较上周涨了35元/吨。实际成交方面不温不火。目前市场主流参考价格执行3100-3400元/吨左右,局部地区价格偏低。原料煤焦油市场报盘下跌,焦企开工率较高,焦油供应稳定,下游产品多暂稳观望。

需求方面,目前正处于休渔期,调油方面需求不足;不过焦化厂洗苯需求良好,短线洗油行情成交灵活,实单商谈。供应方面,本周国内煤焦油深加工开工率大幅提升,恢复至62%,较上周增长12%。河北鑫宝、河北鑫楠、山西华鼎、山西力源等夏季检修结束,本周恢复生产。装置新启,产品尚未投放市场,影响不大,但是下周洗油供应量预期增加;后期随着环保压力再次加大,钢焦企业开工或将受限,预计后市洗油行情看跌。

工业萘:近期,国内工业萘市场虚虚实实,看不清本来面目,虽本周各招标企业中标价基本呈上涨趋势,但实际上市场交投氛围未有较大改善,因原料的持续下跌,场内业者多谨慎,厂家维持前期报盘,本周山西潞宝以4910元/吨的价格成交,较上周上涨160元/吨,位居涨幅榜首,但下游对此价格多表示接受无能,虽招标价有所回升,但场内重心未见明显上移,及至周末华东地区主流价格在4900-4950元/吨,华北主流价格多在4850-4900元/吨左右。上游煤焦油跌势持续,本周招标价跌幅在100元/吨左右,工业萘成本面支撑继续下滑。另外,苯酐市场稳中坚挺,局部存调涨现象,对工业萘需求较前期有所好转,但基于终端需求,谨慎试探情绪犹存。再者,减水剂市场平稳运行,对原料需求尚可,精萘和2-萘酚市场基本延续淡稳运行,受环保影响,场内供需皆淡。综合来看,工业萘下游整体需求淡稳,刚需面支撑力度不大,上游煤焦油持续下行,成本面继续松动,萘市虽存拉升意愿,但终因动力不足,难以实现,预计短线国内工业萘市场盘整震荡。

煤焦油:本周,国内煤焦油市场进一步下跌,但幅度相比于上周有所减少,连续的下跌使得焦企开始挺价运行,跌幅在50-100元/吨。目前焦企开工率较高,产量稳定,但盛夏来临需维持较低库存。下游深加工领域在连续的下跌中近期开始平淡运行,但是处于淡季,供需两清。煤沥青市场下游需求不足,又受到环保影响,虽然主流价格稳定,但难有起色;炭黑市场终端需求不足,轮胎产业采购谨慎,仍有看跌空间;蒽油市场大多报稳,未见大起大落,但无利好因素支撑,还将淡稳;工业萘市场不温不火,自身难以立足,对煤焦油更是难以支撑其挺价运行。预计煤焦油市场短期僵持整理。截止本周五,山东地区主流成交价格在3000元/ 吨左右,较上周五跌50元/吨左右,跌幅为-0.83%。

顺酐:本周,国内顺酐市场整理向下运行,周中开始陆续有稍低价听闻。目前国内顺酐市场供需面持续拉锯,且仍处需求淡季下买方采购积极性受限,本周成交持续偏弱运行。周初开始山东工厂走货价已有松动迹象,虽然主力工厂持有出口订单支撑下无走货压力,但周边工厂走货放缓,价格略松动后对走货暂未有明显刺激,周中开始山东现汇价陆续向7800元/吨附近靠拢。而苯法工厂方面,虽然受原料价格陆续走强影响,成本压力陆续凸显,但周边有稍低价听闻,以及下游压价情绪制约下走货价也有下移。本周尤其是广东市场跌势较为显著,买卖盘分歧始终存在。目前来看,顺酐工厂盈利率有所下降,虽然成本面能有一定支撑,但是国内供应仍显充足下,顺酐价格运行恐继续承压,短期国内顺酐市场仍有走弱风险。