一、煤炭运价

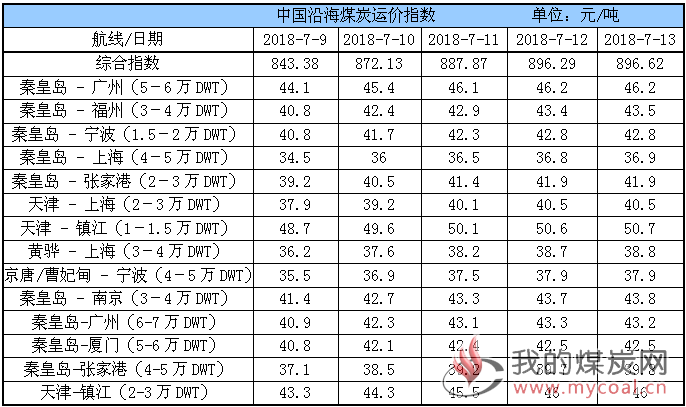

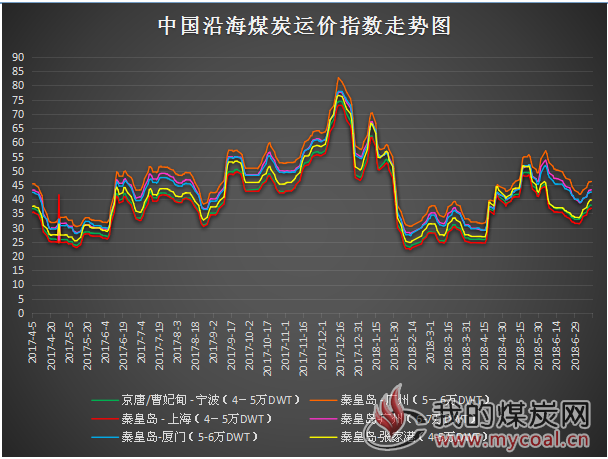

(1)中国沿海煤炭运价指数

本周,下游用户采购热情一般,成交相对平稳,运价震荡维稳。指数方面,本周综合指数期环比上行8.2%,各航线运价指数较上周上涨2.2元/吨-3.5元/吨不等。具体情况如下:

前半周期,在迎峰度夏用煤需求增加的预期下,部分电厂采购情绪有所回暖,市场报出货盘略有增加,加之受台风“玛利亚”影响,华南地区部分船舶归港避风周转放缓,市场可用运力偏紧,使得煤炭运价延续小幅上涨。

后半周期,随着台风影响消退,运力周转有所提升,加之南方地区连续降雨,居民用电水平、电厂日耗均平稳运行,库存高企下下游采购需求不高,市场货盘偏少,导致运价近两日出现承压,部分航线小幅下跌。

不过,受制于燃料油价格较高,船东成本增加,加之迎峰度夏高峰即将来临,后期高温天气将逐渐回归,部分船东继续看涨后市,运价下跌空间相对有限。后续运价走势主要取决于市场货量的释放,所以仍需重点关注下游电厂用煤需求变化。

附:中国沿海煤炭运价走势图表

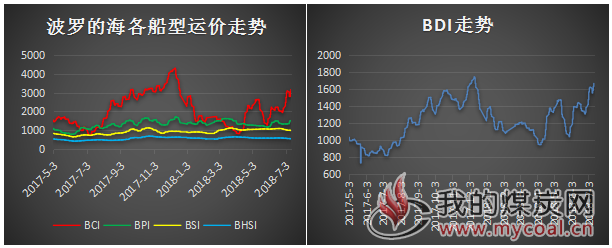

(2)波罗的海指数

本周,在海岬型船及巴拿马型船运价上涨的共同推动下,BDI指数继续上扬。具体为:截至6日,BDI较上周上涨44点收于1666点。其中,波罗的海海岬型船运价指数较上周上涨70点,波罗的海巴拿马型船运价指数较上周上涨180点,波罗的海超灵便型船运价指数较上周下跌4点,波罗的海灵便型船运价指数较上周下跌4点。具体情况如下:

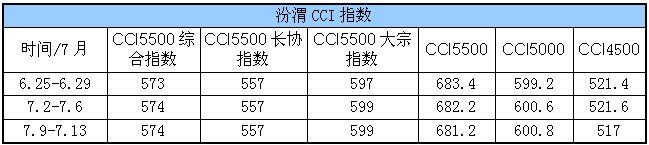

二、汾渭CCI指数

CCI各项指数价格如下:

前半周期,港口贸易商报盘询盘增多,市场较为稳定,煤价报价略有抬头,不过终端电厂多以长协拉运为主,实际成交较为清淡;后半周期,港口、站台、终端的高库存压力开始显现,部分港口开始清理库存加速了贸易商的出货节奏,贸易商的心态亦开始有所改变,报价小幅下降;据悉,周五5500大卡煤680元左右,5000大卡煤价格600元左右,部分货源价格可谈。

根据易煤网分析,预计短期煤炭价格将再度走弱。随着时间进入 7 月中旬后,所谓的超高日耗预期迟迟未兑现,反而本周日耗水平有所下滑;而从时间上看,一般迎夏季旺季会持续一个月左右,在进入 7 月中旬后,电厂库存水平依然保持在 1500 万吨以上,足以支撑去库存扛过旺季。

分析人士也多认为,虽需求旺季到来,后续电厂煤炭日耗增幅可期,市场有较强的看涨预期,不过国家发改委“保供”态度不变,在加强铁路运输的情况下,环渤海港以及下游电厂库存充足,煤价格上行动力依旧不足。

另外,内蒙古地区环保督查已经结束,停产煤企陆续恢复生产,后期产量将有所回升。同时,后期也需重点关注高温天气对市场影响。

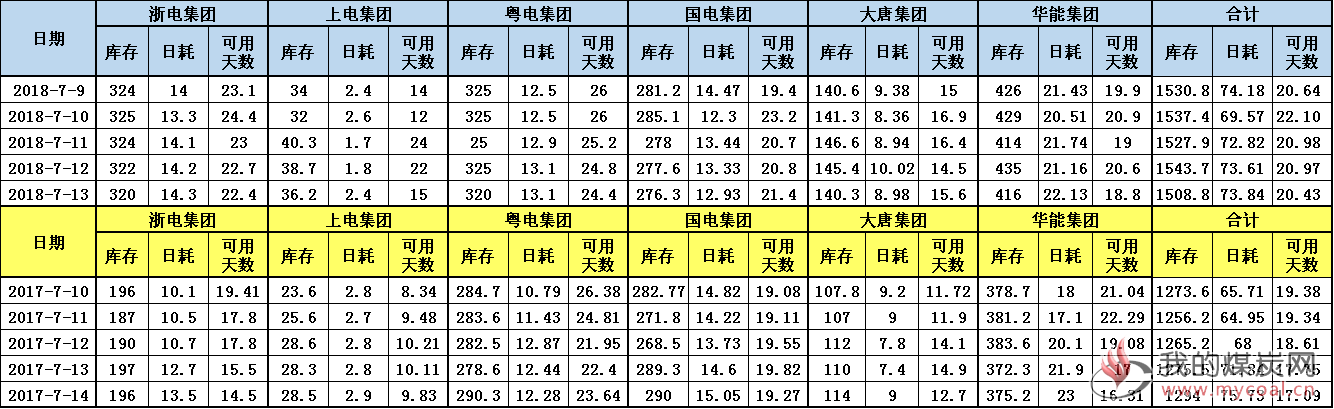

三、六大电厂库存、日耗方面

本周五,沿海六大电厂库存1508.8万吨,较上周增加18.8万吨;存煤可用天数20.43天,较上周增加1.27天;本周平均日耗72.8万吨,较上周下降4.24万吨。具体数据如下:

本周,受台风“玛利亚”影响,南方地区降雨不断,高温天气有所缓解,水电发力亦有所增强,六大电厂日耗随之回落;同时,库存继续稳定于1500万吨以上,存煤可用天数20天。电厂在高库存下足以支撑当前用煤需求,所以本周其采购积极性明显降低,继续主拉长协煤,增量采购需求暂难快速释放。

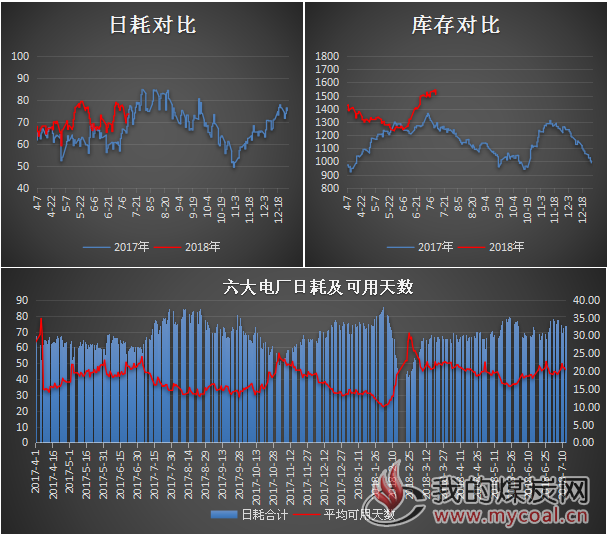

根据中央气象台预报,后续四川盆地西部华北东北等地多降雨,而黄淮江淮江南高温逐步发展,高温降雨叠加下,电厂日耗走势并不稳定,仍待继续关注。若后续日耗持续攀高,电厂采购积极性或随之提升。

附:六大电厂库存、日耗走势图

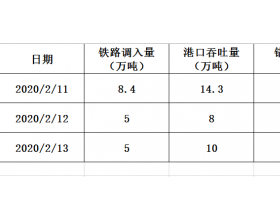

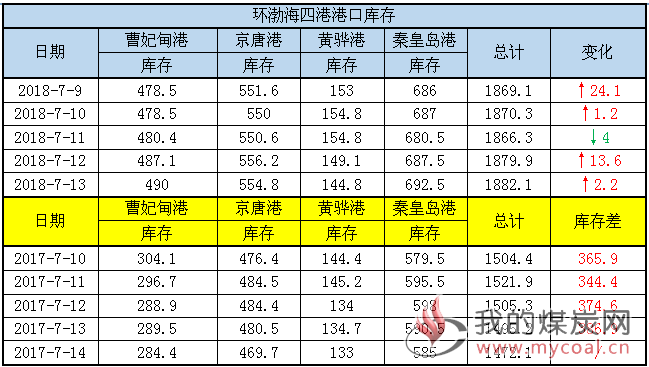

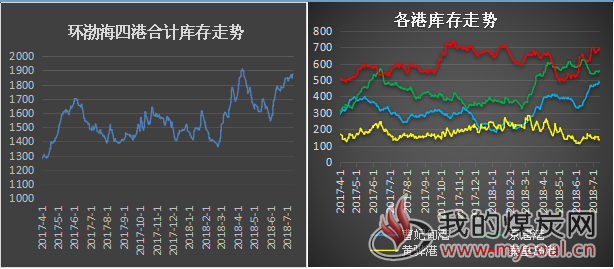

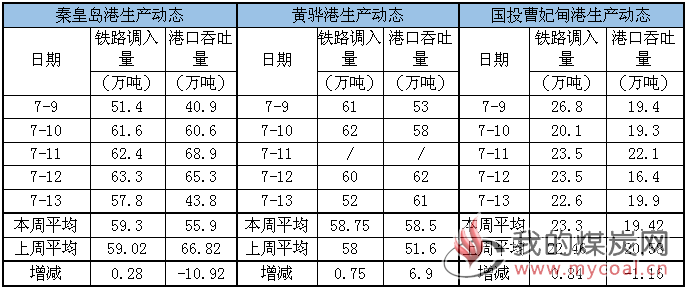

四、环渤海港口库存及调入调出情况

本周,环渤海港口库存1882.1万吨,较上周增加37.1万吨。其中,曹妃甸港库存较上周增加15.4万吨;京唐港库存较上周增加1.3万吨;黄骅港库存较上周下跌8.1万吨;秦皇岛港库存较上周增加28.5万吨。具体情况如下:

本周,铁路调入维持稳定,继续保持中高位水平;而受天气不稳影响,港口装船效率受限,加之下游采购积极性较低,调出量有所下降;在整体调入高于调出的背景下,环渤海四港库存水平继续走高。

其中,本周黄骅港作业顺畅,日均调出量较上周增加6.9万吨,库存小幅下降;其余港口则受封航影响调出量均有下滑,库存继续攀升,尤其是秦皇岛港日均调出量较上周下降近11万吨,据悉今日库存再次突破700万吨至707万吨。

据了解,部分港口在高库存高企下接卸受阻,加之近期降雨较多,高位库存存在塌垛风险,各港已多督促货主中转提速。

随着夏季用煤高峰到来,下游电厂日耗将出现一定幅度的上涨,从而带动用煤需求回升;不过,以目前港口和电厂库存而言,基本可以满足7月下游需求的增长,所以预计不会出现用煤紧张的情况。

另外,内蒙古地区环保督查已经结束,停产煤企陆续恢复生产,开工率有所增加,后续煤炭供给倾向增加。

附:环渤海港口库存走势

各港口调入调出情况

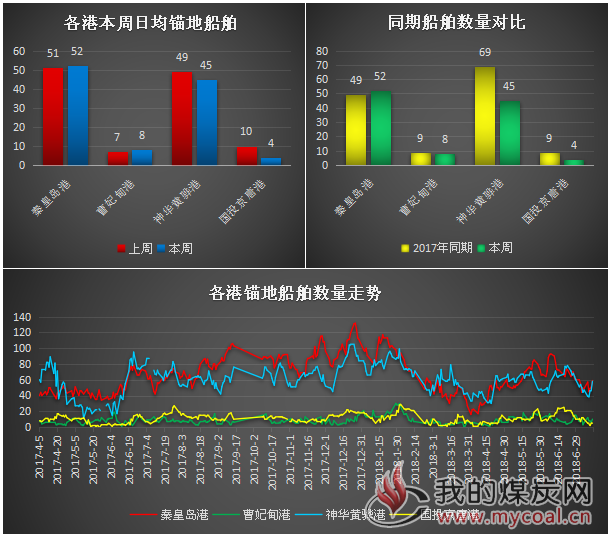

五、环渤海各港船舶数量

本周,环渤海四港日均锚地船舶数量109条;其中,秦皇岛港52条,国投曹妃甸港8条,神华黄骅港45条,国投京唐港4条;相比去年同期少近30条。

各港锚地船舶走势如下:

前半周期,下游电厂在库存高企、日耗攀升受阻的情况下增量采购空间有限,加之台风影响船舶周转速度进一步放缓,导致四港锚地船舶数量持续走低,黄骅港锚地船舶连续两天不足40条;后半周期,台风已过,部分受限船舶陆续到港,加之港口气象条件欠佳,封航频率增加,船舶靠离受到一定影响,导致四港锚地船舶有所增多。

不过整体来看,环渤海四港锚地船舶数量仍处于同期低位,说明近期下游用户北上派船积极较低,据了解,因日耗增长空间有限,下游电厂多以长协拉运为主,市场煤采购活性偏低,本周部分电厂甚至已暂停了市场煤采购计划。

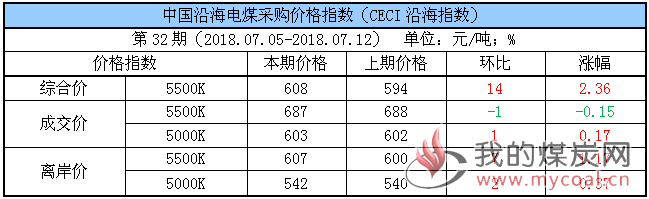

六、中国沿海电煤采购价格指数(CECI沿海指数)

本期,CECI综合价格较上期上涨2.36%;5500K成交价较上期下跌1元/吨,5000K成交价较上期上涨1元/吨;5500K离岸价较上期上涨7元/吨,5000K离岸价均较上期上涨2元/吨。具体情况如下:

七、环渤海动力煤价格指数

本报告期(2018年7月4日至2018年7月10日),环渤海动力煤价格指数报收于570元/吨,环比持平。。

分析认为,虽部分规格品略有上涨,但交易双方在当前价格水平上继续进行拉锯战,水电出力增加,抑制下游采购热情、北方港口疏港,增加煤炭下跌风险下促使本期环渤海动力煤价格指数继续持平。具体情况如下:

八、长江口主要港口库存

本周,由于市场存在分歧,在消费预期没有兑现的情况下,贸易商发运到港数量有所下降;同时长江沿线各港环保检查依然较为严格,进出都受到一定的影响,库存水平整体维持高位。截至 7 月 13 日,长江口主要港口合计库存为 748 万吨,环比上周增加 18 万吨。具体数据如下:

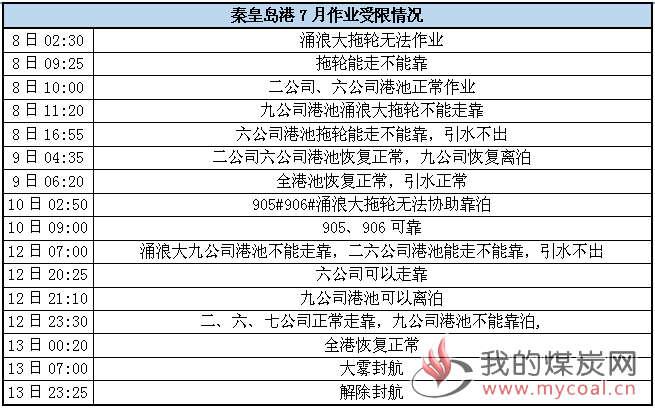

九、7月封航情况

本周,受大雾天气影响,环渤海四港均出现不同时段的封航。具体情况如下:

秦皇岛港作业受限时段:

十、天气及海况天气

(1)天气

1、四川盆地西部华北东北等地多降雨

四川盆地西部、西北地区东部、华北、东北及华南等地多降雨,部分地区有100~180毫米,四川盆地西部和华南沿海局地超过250毫米。

2、黄淮江淮江南高温发展

未来10天,黄淮、江淮、江汉、江南、四川盆地东部等地将出现4~7天日最高气温35~37℃高温天气,部分地区最高气温可达38~40℃。

3、台风

未来10天,西北太平洋将有1~2个台风生成。

(2)海况天气

14日08时至15日08时,黄海北部和中东部部分海域有轻雾,能见度不足10公里,成山头附近海域、黄海东南部部分海域有大雾,能见度不足1公里。南海南部海域将有6~7级、阵风8~9级的西南风,巴士海峡、北部湾、南海东北部海域将有5~6级、阵风7级的偏东风。

15日08时至16日08时,黄海东北部和中东部部分海域有轻雾,能见度不足10公里,成山头附近海域有大雾,能见度不足1公里。北部湾、南海东北部海域将有5~6级、阵风7级的偏东风,南海南部海域将有6~7级、阵风8~9级的西南风。

16日08时至17日08时,台湾海峡、台湾以东洋面、巴士海峡、南海东北部海域将有5~6级、阵风7级的偏东到东北风,北部湾将有4~6级、阵风7级的偏东风转偏南风,南海南部海域将有5~6级、阵风7级的偏西到西南风。

十一、本周相关资讯

1、发改委:取消电网企业部分垄断性服务收费项目。

为切实把《政府工作报告》关于一般工商业电价平均降低10%的要求落实到位,国家发改委日前发出《关于清理规范电网和转供电环节收费有关事项的通知》(以下简称《通知》),进一步简政放权、创新监管、优化服务,减轻企业负担,优化营商环境。

取消电网企业部分垄断性服务收费项目。《通知》要求,电网企业提供的输配电及相关服务发生的费用应纳入输配电成本,通过输配电价回收,不得再以其他名义向用户变相收取费用。取消电网企业向电力用户收取的变电站间隔占用费、计量装置校验费、电力负荷管理终端设备费等收费项目;取消可以纳入供电基本服务的电卡补办工本费、复电费、更名过户费等收费项目,以及与之服务内容相似的其他垄断性收费项目。电网企业已为电力用户提供计量装置校验、复电服务超过3次且不属于电网企业责任的,由用户承担相关费用。

全面清理规范转供电环节不合理加价行为。转供电是指电网企业无法直接供电到终端用户,需由其他主体转供的行为。目前,一些地方的商业综合体、产业园区、物业、写字楼等转供电环节存在不合理加价现象,国家多次降低一般工商业电价的措施未能得到有效传递和落实。

《通知》要求,对于具备改造为一户一表条件的电力用户,电网企业要主动服务,尽快实现直接供电,并按照目录销售电价结算。不具备直接供电条件,继续实行转供电的,转供电主体要将今年以来的降价政策措施全部传导到终端用户。省级价格主管部门要会同电网企业采取有效措施,清理规范转供电环节加收的其他费用,纠正转供电主体的违规加价、不执行国家电价政策的行为。

发改委还要求,各地各部门加快落实已出台的电网清费政策。一是加快退还用户临时接电费。省级价格主管部门要督促电网企业于今年7月底前全部退还已向电力用户收取的临时接电费。确因用户销户等原因无法退还的,电网企业应在营业网点、当地主要媒体上依法公告,并按照相关法律规定进行处理,在债权诉讼时效结束后仍无法退还的,冲减省级电网输配电准许收入。二是开展减免余热、余压、余气自备电厂政策性交叉补贴和系统备用费政策落实情况检查。省级电网企业要于7月底前将本地区并网自备电厂名单(区分余热、余压、余气自备电厂和其他两类)、系统备用费减免政策落实情况、政府性基金及附加征缴详细情况报省级价格主管部门。尚未落实的,省级价格主管部门要督促电网企业尽快落实到位。(人民日报)

2、商务部:上周全国煤炭价格微涨。

据商务部监测,上周(7月2日至7月8日)煤炭价格环比上涨0.1%,其中无烟煤、炼焦煤价格均上涨0.1%,动力煤价格基本平稳。

据有关机构统计,7月8日,沿海六大电厂煤炭库存1540.6万吨,为2013年7月末以来高点。预计短期内煤炭价格将以震荡运行为主。

此外,上周,钢材价格环比下降0.1%,其中热轧普通薄板、热轧带钢、普通中板和螺纹钢价格环比分别下降0.6%、0.3%、0.3%和0.2%。

据有关机构统计,上周全国主要钢材品种库存总量1013.6万吨,比前一周下降1.5%,连续两周增长后再次下降。预计后期钢材价格将偏强震荡。(中国煤炭资源网)

3、水运供给侧改革成效显著,预计减轻企业负担130亿元。

记者从近日举行的2018年中国航海日专题新闻发布会上获悉,2017年以来,我国水运行业深化供给侧结构性改革成效显著,今年交通运输部通过精简港口收费项目等措施,预计可减轻航运企业负担130亿元。

据交通运输部水运局副局长易继勇介绍,2017年7月交通运输部修订印发《港口收费计费办法》,精简港口收费项目,放开竞争服务性收费,8家港口企业集团调降了自主定价的港口作业包干费收费标准,共计每年减轻航运企业负担约56.6亿元。同时,大力推进以港口为枢纽的铁水联运发展,2017年全国港口集装箱铁水联运量继续保持高位增长,2018年1-5月全国港口完成集装箱铁水联运量174.6万标准箱,同比增长34.8%。

在补齐内河短板方面,交通运输部继续加快内河高等级航道建设,并做好内河航道通航管理和养护,积极开展重大工程前期工作。推进长江干线航道系统治理,中游荆江河段航道整治顺利竣工,长江南京以下12.5米深水航道提前半年交工试运行,长江黄金水道功能和效益日益凸显。

在优化行业环境方面,易继勇介绍,交通运输部进一步深化“放管服”改革,在取消下放部本级审批事项6大项2小项的基础上,上报取消中央指定地方实施的5大项审批事项。同时,开展了国内沿海省际客船、危险品船营业运输证配发权限下放试点。(中国水运报)

4、2017年我国煤炭查明资源储量增长4.3%。

自然资源部10日下午召开新闻发布会,介绍了2017年全国矿产资源储量相关情况。2017年我国煤炭查明资源储量增长4.3%。

会议介绍,近五年来,煤炭勘查新增查明资源储量有所回升。2017年煤炭勘查新增查明资源储量815亿吨,明显高于2016年的607亿吨、2015年的390亿吨。2017年全国煤炭勘查新增超过50亿吨的煤炭矿区3个,全部分布在新疆。

据介绍,全国已发现并具有查明资源储量的矿产162种,亚矿种230个。与上年度相比,本次汇总通报的215个亚矿种查明资源储量增长的118个,下降的40个,没有变化的57个。

在能源矿产储量方面,2017年我国煤炭查明资源储量增长4.3%,石油、天然气和页岩气剩余技术可采储量分别增长1.2%、1.6%、62.0%,而煤层气则下降了9.5%。

过去5年,我国新能源和新兴产业所需战略性矿产资源储量增长迅速。与2012年底相比,除个别矿种外,2017年底我国主要战略性矿产资源储量均实现了增长,特别是晶质石墨(93.7%)、金矿(61.0%)、钨矿(47.9%)、钼矿(41.0%)、锑矿(34.2%)、铝土矿(33.2%)等战略性矿产增幅在30%以上,天然气(26.1%)、磷矿(26.0%)、镍矿(22.2%)、铜矿(17.4%)、煤炭(17.3%)、萤石(15.2%)增幅明显。

从2013年-2016年,主要战略性矿产查明资源储量增长幅度有逐年下降的趋势,例如,石油剩余技术可采储量增幅从2013年的6.3%、2014年2.0%和2015年的1.8%降至2016年的0.1%,天然气增幅从2013年的22.8%降至2016年的4.7%。煤炭查明资源储量从2013年的10.7%降至2016年的2%,铁矿从9.8%降至-1.2%,铜从13.3%降至2%,金矿从9.5%降至5.2%。2017年,重要战略性矿产查明资源储量增幅持续下降的趋势有所缓解,煤炭(4.3%)、石油(1.2%)、铁矿(1.0%)、铜矿(4.9%)、金矿(8.5%)等矿产查明资源储量增幅回升。(中国煤炭资源网)

5、海口海关前5个月检出不合格煤炭40.64万吨。

7月9日,记者从海口海关获悉,该关将强化进口煤炭质量检验作为年度重点工作,着重检测进口煤炭环保指标,确保将劣质煤炭拒国门之外,保护海南碧海蓝天不受污染。

据介绍,今年以来,海口海关加强环保法律法规宣传,督促进口企业履行产品质量安全主体责任;加强风险研判,收集分析发货人、装货港、原产地、装货港检测报告等环保相关项目“大数据”,完善“黑名单”制度;采用自动化采抽制样设施,减少人工误差,提升环保指标检验结果准确性。

据统计,1-5月,该关共完成进口煤炭检验52批、274.93万吨,货值1.78亿美元,检出不合格煤炭10批、40.64万吨,货值3105万美元,未发现环保项目不合格情况。(海南日报)

6、江苏华电句容煤炭储运工程通过交工验收。

近日,由中交二航局承建的江苏华电句容煤炭储运工程,通过交工验收。该工程项目主要包括卸船泊位、煤炭装船泊位,设计年通过能力1750万吨,将进一步加强江苏与武汉、安徽等地煤炭交易往来的频率。(金山网)

7、今年河南省煤炭行业化解过剩产能750万吨。

7月11日,省化解过剩产能领导小组办公室发布消息,今年我省煤炭行业化解过剩产能目标敲定,关闭退出20家煤炭矿井,化解750万吨过剩产能。

据介绍,2016年、2017年,我省累计关闭煤炭矿井201对、化解煤炭过剩产能4400万吨、分流安置职工9万人,化解煤炭过剩产能年度任务超过全国平均水平,连续两年获国办督查激励。今年我省将继续关闭退出河南大有能源杨村煤矿、义煤集团天新矿业有限公司、河南焦煤能源有限公司演马庄矿、鹤壁煤业(集团)有限责任公司五环分公司等20家煤炭矿井。按照规定,这些关闭退出的煤炭矿井需收缴、注销、吊销相关证照;停止供应并依法妥善处置剩余民用爆炸物品;停止供电,拆除矿井生产设备和供电、通信线路;封闭矿井井筒;妥善安置从业人员,并于11月底前完成关闭工作,12月底前完成验收审核工作。

省化解过剩产能领导小组办公室相关负责人表示,我省通过连续3年化解煤炭过剩产能和结构调整,力争将煤炭产能压减到1.6亿吨/年以内,煤炭行业过剩产能得到有效化解,产业结构得到优化,脱困转型升级取得实质性进展。(河南政府网)

8、煤城枣庄力争到2020年将全社会煤炭消费量降10个点。

近日,枣庄市政府印发了《枣庄市绿色低碳发展工作方案》(下简称《方案》),作为知名的煤城,枣庄决心到2020年把全社会煤炭消费量较“十二五”末压减10个百分点左右。

《方案》提出,到2020年,单位地区生产总值二氧化碳排放比2015年下降21%,还将启动碳排放权交易市场。

为此,枣庄计划努力压减全市煤炭消费总量,逐步降低煤炭消费比重。同时推动天然气在工业燃料、交通、民用等领域应用。到2020年,全社会煤炭消费量、煤炭占能源消费比重较“十二五”末下降10个百分点左右;天然气、非化石能源消费占比均提高到7%左右。

“十三五”将期间优先淘汰30万千瓦以下的运行满20年的纯凝机组和满25年的抽凝热电机组,重点建设大容量、高参数、低排放煤电机组。

由政府投资的建筑和大型公共建筑要率先采用低辐射镀膜玻璃门窗。到2020年,城市规划建设用地范围内全面执行绿色建筑设计标准。

在交通方面,将稳妥、有序地推进高速公路服务区充电站、充电桩等设施建设,加快国省道停车区、高速公路服务区和物流企业LNG加气站建设,加快京杭运河航道服务区LNG加气站建设。推广太阳能在公路系统的应用。(电缆网)

9、截至6月底山西共有生产煤矿605处,产能94605万吨/年。

山西省煤炭工业厅7月9日发布的《关于公告山西省2018年上半年生产煤矿能力情况的通知》显示,截至2018年6月底山西省共有生产煤矿605处,合计产能94605万吨/年。

根据《通知》可以看出,与2017年年底相较,截至2018年6月底山西省生产煤矿减少8处,产能却增加了3625万吨/年。

数据显示,截至2018年6月底山西五大集团共有生产煤矿34处,合计产能14775万吨/年。其中,山西焦煤集团13处,合计产能4495万吨/年;大同煤矿集团8处,合计产能2620万吨/年;阳煤集团4处,合计产能2510万吨/年;潞安集团5处,合计产能3020万吨/年;晋煤集团4处,合计产能2130万吨/年。

地市方面,太原市共有生产煤矿12处,合计产能1340万吨/年;大同市31处,合计产能5660万吨/年;阳泉市33处,合计产能3500万吨/年;长治市78处,合计产能10575万吨/年;晋城市88处,合计产能8410万吨/年;朔州市56处,合计产能17460万吨;晋中市92处,合计产能8875万吨/年;运城市5处,合计产能450万吨/年;忻州市40处,合计产能7200万吨/年;临汾市67处,合计产能8055万吨/年;吕梁市69处,合计产能8305万吨/年。

《通知》强调,煤矿生产必须严格遵守国家有关法律、法规、规章、规程、标准和技术规范,不得超能力生产。煤矿生产要素发生变化后,各级煤炭管理部门要及时督促各煤矿企业变更登记。

山西省煤炭工业厅文件

晋煤行发[2018]335号

关于公告山西省2018年上半年生产煤矿能力情况的通知

各市煤炭工业局、各国有重点煤炭集团公司、山西正华实业集团公司:

按照《国务院关于煤炭行业化解过剩产能实现脱困发展的意见》(国发[2016]7号)、《国家能源局关于建立煤矿生产能力登记和公告制度的通知》(国能煤炭[2013]476号)和《国家能源局关于完善煤矿产能登记公告制度开展建设煤矿产能公告工作的通知》(国能发煤炭[2017]17号)等文件要求,现将截至2018年6月底生产煤矿予以公告。

煤矿生产必须严格遵守国家有关法律、法规、规章、规程、标准和技术规范,不得超能力生产。煤矿生产要素发生变化后,各级煤炭管理部门要及时督促各煤矿企业变更登记。(中国煤炭资源网)

10、1-5月全国铁路煤炭发运量同比增长9.5%。

近日,国家发展改革委网站公布最新数据显示,1-5月全国规模以上煤炭企业原煤产量14亿吨,同比增加5378万吨,增长4%。5月份全国铁路煤炭发运量1.9亿吨,同比增长9.6%。

1-5月发运煤炭9.8亿吨,同比增长9.5%。截至5月末,全国重点电厂存煤6817万吨,可用19天。前5个月全国进口煤炭1.2亿吨,同比增长8.2%,其中5月份进口2233万吨,增长0.7%。(电缆网)

声明:

以上小结为本周工作总结,不能完全确保数据及观点的准确性,不具有任何法律效力,仅供参考;如有错误,欢迎纠正;如有建议,请不吝赐教。