目前,市场声音一致认为我国煤炭产量将进一步向晋陕蒙集中,而我们通过对当前生产形势、新增产能和在建产能三方面进行深入分析,认为全国煤炭未来增量将集中在陕蒙地区,山西增量极其有限。

生产形势:陕西原煤产量一骑绝尘

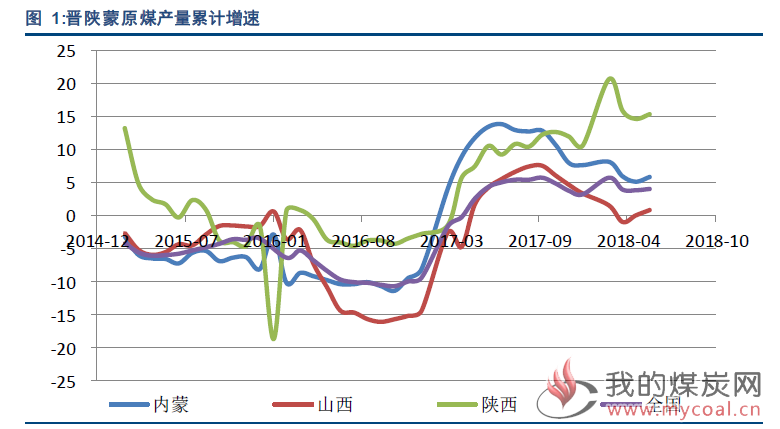

陕西煤炭资源开采速度加快。2018 年 1~5 月,全国原煤产量 13.98 亿吨,同比增长4%,前五月原煤生产增量中,陕西贡献最为显著,占原煤增量的 57%,内蒙贡献 38%,山西仅贡献 5%。我们认为这主要是陕西受到政策支持,且在煤炭质量、区位等方面具有明显优势。

内蒙:原煤产量 3.73 亿吨,同比增长 5.8%;

山西:原煤产量 3.46 亿吨,同比增长 0.8%;

陕西:原煤产量 2.32 亿吨,同比增长 15.3%。

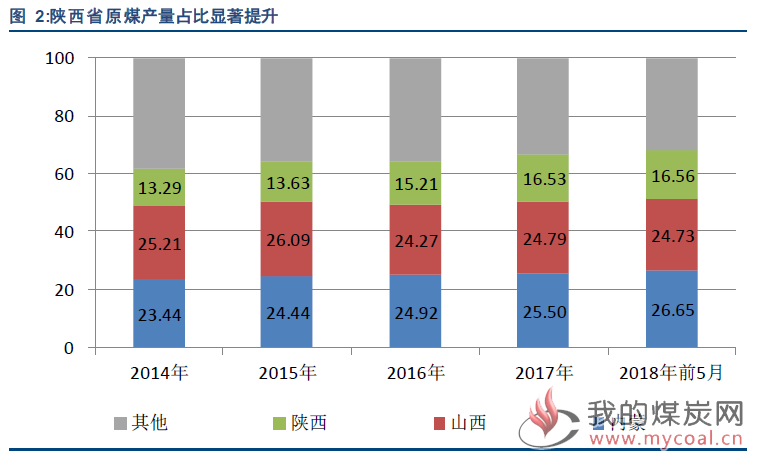

陕西原煤产量占比显著提升。1~5 月份,晋陕蒙三地原煤产量占比 68%,较 2015 年提高 4 个百分点,其中陕西产量占比提升最为明显,具体而言:

陕西:产量占比由 13.6%升到 16.6%,上升 3 个百分点;

内蒙:产量占比由 24.4%升至 26.6%,上升 2.2 个百分点;

山西:产量占比由 26.1%降至 24.7%,下滑 1.4 个百分点。

新增产能:煤炭整体布局进一步向陕蒙集中

我们对近期新批复煤矿项目所在地进行梳理分析,受益于产业布局优化的影响,87% 的新增产能集中在陕蒙新地区,但由于新疆地理位置的局限性,未来产量增产可能远不如预期。因此,我们判断煤炭整体布局将进一步向陕蒙集中。

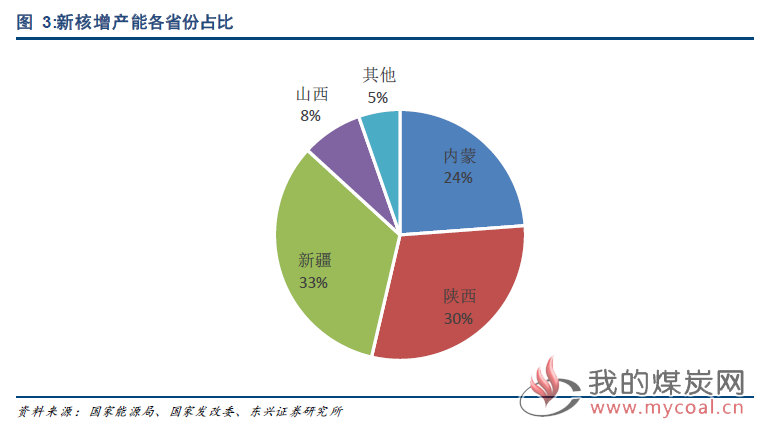

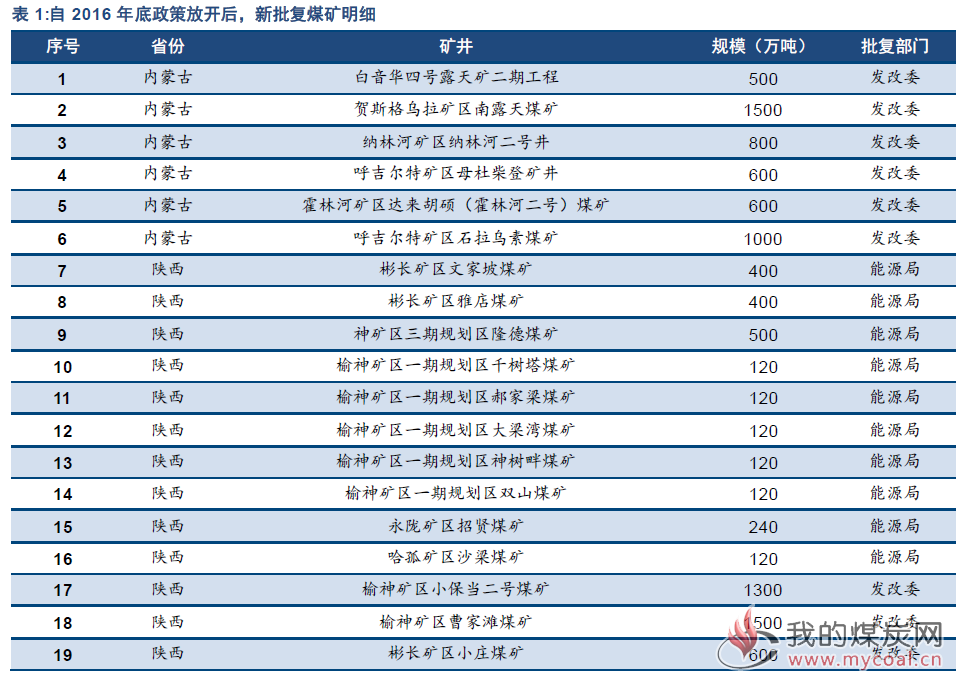

未来增量在陕蒙。自 2016 年底重启核准煤矿项目至今,国家发改委,能源局共核准煤矿 44 座,合计产能 20990 万吨,其中:

内蒙:核准煤矿 6 座,产能 5000 万吨,占比 24%;

陕西:核准煤矿 14 座,产能 6260 万吨,占比 30%;

新疆:核准煤矿 16 座,产能 6960 万吨,占比 33%;

山西:核准煤矿 4 座,产能 1650 万吨,占比 8%。

新疆、陕西、内蒙位列新核准产能前三,合计占比 87%,是未来产量释放的主要区域。但新疆地处偏远,煤炭外运困难,自产煤炭主要在省内消化,用于燃煤发电和煤化工项目。而由于火电企业盈利状况一般,且近年来煤化工投资和投产规模已经较大, 未来整体对煤炭需求有限,因此该地未来产量增产存在较大不确定性。

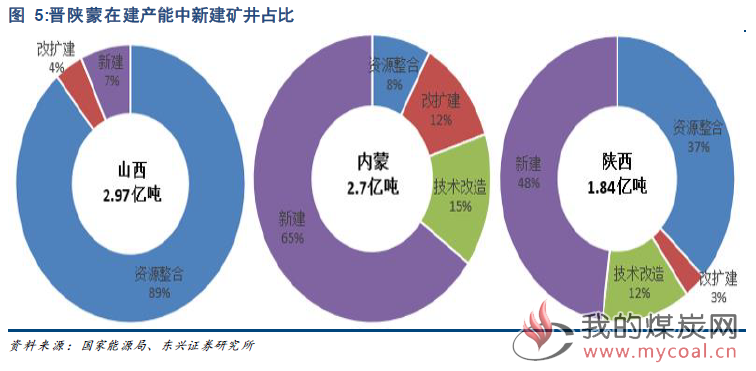

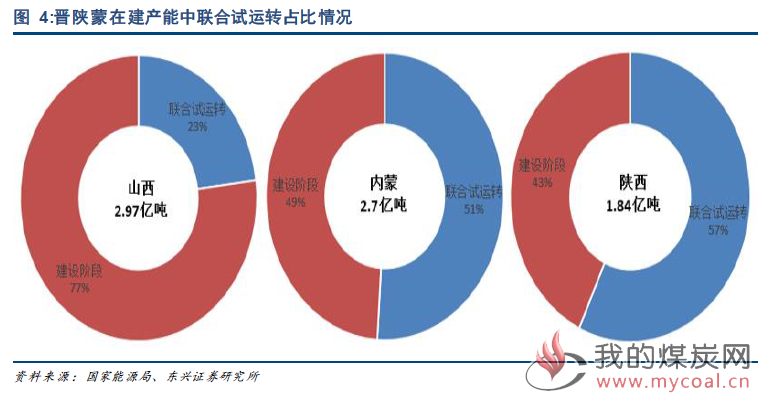

在建产能:陕蒙是未来产量增长主力区域

山西在建产能虽然位居第一,但以资源整合矿井为主,且多数还未进入联合试运转阶段,未来产量释放十分缓慢。反观陕蒙地区,在建产能以新建矿井为主,且超半数已进入联合试运转阶段,是未来产量释放的主力区域。

陕蒙“双高”决定未来增量

一高:陕蒙地区进入联合试运转阶段的产能占比高于山西。我们对国家能源局公告中2017 年底在建产能的数据分建设进度进行梳理统计:

山西:在建产能 2.97 亿吨,其中处于联合试运转阶段产能占比 23%;

内蒙:在建产能 2.71 亿吨,其中处于联合试运转阶段产能占比 51%;

陕西:在建产能 1.84 亿吨,其中处于联合试运转阶段产能占比 61%。

山西在建产能虽然最多,但进入联合试运转阶段的产能占比仅 23%,这极大的限制了山西未来产量的释放。反观之,陕西、内蒙在建产能虽不及山西,但进入联合试运转阶段的产能占比分别为 57%、51%,绝对量也遥遥领先山西,是中短期内产量增长的主力区域。

二高:陕蒙地区新建煤矿的产能占比高于山西。我们对国家能源局公告中 2017 年底在建产能的数据分建设类型进行梳理统计:

山西:在建产能 2.97 亿吨,其中资源整合产能占比 89%,新建产能占比 7%;

内蒙:在建产能 2.71 亿吨,其中资源整合产能占比 8%,新建产能占比 65%;

陕西:在建产能 1.84 亿吨,其中资源整合产能占比 37%,新建产能占比 48%。

从在建产能中不同的类型占比可以看出,山西在建产能中资源整合占比高达 89%, 而资源整合矿井由于资源枯竭、资金匮乏的问题较为普遍,使得投产进程缓慢,因此产能释放十分缓慢,未来产量增量十分有限。内蒙、陕西的建设煤矿中均已新建矿井为主,分别占比 65%、48%,是中长期产量最具增长潜力的区域。