报告导读

高温影响逐步显现,电厂日耗上升,但电厂库存维持历史高位,库存可用天数18天,短期补库需求不强,关注下周高温天气对日耗的影响;中转端,环渤海港口保障长协煤供应,采购需求受电煤高库存制约,港口库存继续上升;供应端,“环保回头看”检查结束,生产恢复。高库存下,日耗上升难改煤价跌势,现货继续走低,周五期价大幅反弹,但库存压力下,反弹的时间和空间料有限。观望。

投资要点

q 单边策略

观望。

q 跨期套利

买1抛9

风险因素

正文目录

1. 制造业生产维持高位,工业用电需求保持平稳 4

2. 动力煤产业链 4

2.1. 需求 4

2.1.1. 未来十天南方地区持续高温 华南西部西南地区多降雨 4

2.1.2. 电厂电煤日耗继续上升,库存依然维持历史同期最高 5

2.2. 中转 6

2.2.1. 沿海煤炭运价微幅反弹,秦黄港锚地船舶数维持低位 6

2.2.2. 环渤海港口煤炭库存继续上升,江内港口煤炭库存高位震荡 6

2.3. 供应及政策 7

3. 基差及价差 7

总结及策略 7

图表目录

图 1:制造业PMI生产分项 4

图 2:降水预报 4

图 3:最高气温预报 4

图 4:三峡水库出库流量 5

图 5:六大发电集团电煤日耗 5

图 6:六大发电集团电煤库存 5

图 7:六大发电集团电煤库存可用天数 6

图 8:中国沿海煤炭运价 6

图 9:秦皇岛港及黄骅港锚地船舶数 6

图 10:环渤海煤港煤炭库存 6

图 11:江内主流煤炭港口库存 6

图 12:动力煤基差 7

图 13:zc901-zc809 7

1.

1. 制造业生产小幅下滑,工业用电需求稳中走弱

制造业PMI中的生产分项能较好的反映工业用电情况,7月该指标较6月继续下滑,显示工业用电需求稳中走弱。

图 1:制造业PMI生产分项

资料来源:wind,浙商期货研究中心

动力煤产业链主要从需求、供给以及中转(库存物流)角度展开,动力煤需求主要在于燃煤电厂,短期波动主要受民生用电影响,供给分为国产及进口,而中转端库存及物流指标是供求矛盾的集中反映。

2. 动力煤产业链

1.1. 需求

1.1.1. 未来十天南方地区持续高温 华南西部西南地区多降雨

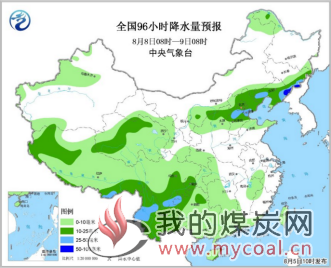

降水方面,未来十天,西北地区东部、华北、东北及西南地区多阵性降雨,大部地区累计降雨量有30~80毫米,其中华北中部、东北地区南部、四川盆地西南部及云南等地部分地区有100~180毫米,局部有200~250毫米;华南南部有100~300毫米降雨;上述大部地区降雨量较常年同期偏多3~8成,局地偏多1倍以上;黄淮、江淮、江南、华南北部降雨偏少。

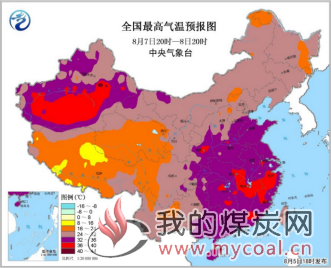

气温方面,日前后,华北北部、东北地区高温逐渐减弱或结束,黄淮及其以南地区高温将再度发展加强。7-10日,华北南部、黄淮、江淮、江汉、江南中东部、华南北部等地仍有35~37℃,局地38~39℃的高温天气。

上周,三峡出库流量维持历史较高水平。

图 2:降水预报

资料来源:wind,浙商期货研究中心

图 3:最高气温预报

资料来源:wind,浙商期货研究中心

图 4:三峡水库出库流量

资料来源:wind,浙商期货研究中心

1.1.2. 电厂电煤日耗继续上升,库存依然维持历史同期最高

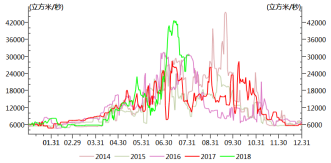

上周,全国高温继续,虽有台风短期影响,电厂日耗依然稳步上升至84万吨。

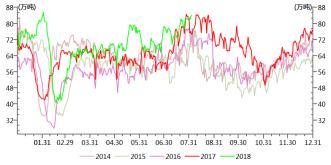

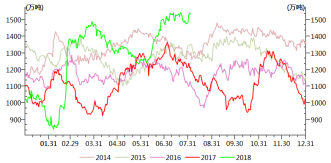

但电厂库存依然维持历史最高水平;库存可用天数18天。

下周,日耗料创出5年同期最高水平。

图 5:六大发电集团电煤日耗

资料来源:wind,浙商期货研究中心

图 6:六大发电集团电煤库存

资料来源:wind,浙商期货研究中心

图 7:六大发电集团电煤库存可用天数

资料来源:wind,浙商期货研究中心

1.2. 中转

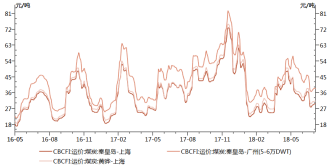

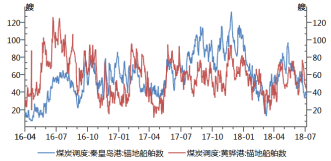

1.2.1. 沿海煤炭运价微幅反弹,秦黄港锚地船舶数维持低位

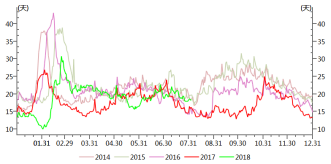

上周,电厂库存维持高位,煤价下跌,市场观望情绪浓,下游用户采购意愿降低,煤炭运价维持低位;秦皇岛港及黄骅港,锚地船舶数量维持较低水平,市场观望为主,采购量不大。

图 8:中国沿海煤炭运价

资料来源:wind,浙商期货研究中心

图 9:秦皇岛港及黄骅港锚地船舶数

资料来源:wind,浙商期货研究中心

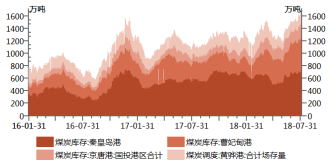

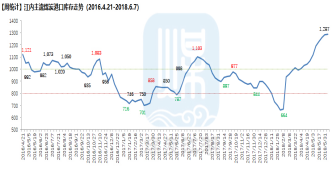

1.2.2. 环渤海港口煤炭库存继续上升,江内港口煤炭库存高位震荡

港口调入量维持平稳;而受天气不稳影响,港口装船效率受限,加之下游采购积极性较低,调出量有所下降;环渤海四港库存继续上升。市场出货意愿增强,但成交稀少,江内港口煤炭库存高位震荡。

图 10:环渤海煤港煤炭库存

资料来源:wind,浙商期货研究中心

图 11:江内主流煤炭港口库存

1.3. 供应及政策

产地方面内蒙古鄂尔多斯地区和山西晋北区域受港口煤价持续下行的影响,坑口发运至港价格倒挂,市场整体需求疲软,煤矿库存增加,多家煤矿价格继续下调10-20元/吨不等。陕西榆林地区除局部少数煤矿价格小幅探涨外,整体市场维持跌势,目前市场需求无明显好转,短期之内煤价下行压力仍较大。

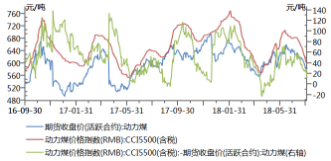

3. 基差及价差

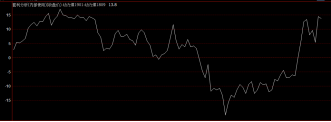

现货继续走低,期价快速反弹,基差缩小至12元/吨。

1-9价差大幅上行后维持震荡。

图 12:动力煤基差

资料来源:wind,浙商期货研究中心

图 13:zc901-zc809

资料来源:wind,浙商期货研究中心

总结及策略

高温影响逐步显现,电厂日耗上升,但电厂库存维持历史高位,库存可用天数18天,短期补库需求不强,关注下周高温天气对日耗的影响;中转端,环渤海港口保障长协煤供应,采购需求受电煤高库存制约,港口库存继续上升;供应端,“环保回头看”检查结束,生产恢复。高库存下,日耗上升难改煤价跌势,现货继续走低,周五期价大幅反弹,但库存压力下,反弹的时间和空间料有限。观望。