一、冶金焦市场

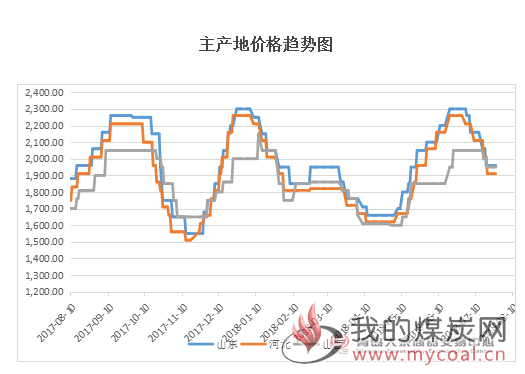

本周国内冶金焦市场继续上行,伴随主流钢厂两次上调焦炭采购价,目前累计涨幅200元/吨。市场纷纷响应,也开始陆续坐地落实此番上调。纵观此次反弹,主要驱动力则是环保带来的供给端收紧,对后市形成重大利好。期货盘面强势直接拉动现货走高。市场心态较为积极,对后市普遍看涨。

山东地区冶金焦市场行情

本周山东主流钢厂两次上调焦炭采购价格,涨后,涨后湿熄焦省内2200元/吨,省外2210元/吨;干熄焦2370元/吨,不分省内外。

本周山东地区焦炭现价格情况为:枣庄二级冶金焦车板含税2200元/吨;潍坊二级冶金焦出厂含税价2200元/吨;济宁二级冶金焦出厂含税价2150元/吨;临沂二级冶金焦出厂含税价2200元/吨;淄博二级冶金焦出厂含税价2160元/吨;东阿一级冶金焦出厂含税价2230元/吨。

| 品名 | 矿区/产地 | 上周 | 本周 | 价格属性 | 周涨跌 | 备注 |

| 二级冶金焦 | 枣庄 | 2000 | 2200 | 车板含税 | +200 | |

| 二级冶金焦 | 潍坊 | 2000 | 2200 | 出厂含税 | +200 | |

| 二级冶金焦 | 济宁 | 2150 | 2150 | 出厂含税 | - | 月结 |

| 二级冶金焦 | 临沂 | 2000 | 2200 | 出厂含税 | +200 | |

| 二级冶金焦 | 淄博 | 1960 | 2160 | 出厂含税 | +200 | |

| 一级冶金焦 | 东阿 | 2030 | 2230 | 出厂含税 | +200 |

山西地区冶金焦市场行情

本周山西地区主产区焦炭元/吨现货价格情况为:晋中准一级冶金焦出厂含税价2050元/吨;太原一级冶金焦出厂含税价2125元/吨,太原准一级冶金焦出厂含税价2025元/吨;吕梁准一级焦出厂含税价2050元/吨,吕梁二级焦出厂含税价1950元/吨。

| 品名 | 地区/产地 | 上周 | 本周 | 价格属性 | 涨跌 |

| (含税) | |||||

| 一级 冶金焦 | 晋中 | 2025 | 2125 | 出厂价 | +100 |

| 准一级 冶金焦 | 晋中 | 1975 | 2050 | 出厂价 | +75 |

| 一级冶金焦 | 太原 | 1950 | 2050 | 出厂价 | +100 |

| 准一级 冶金焦 | 太原 | 2050 | 2125 | 出厂价 | +75 |

| 准一级 冶金焦 | 吕梁 | 1950 | 2050 | 出厂价 | +100 |

| 二级冶金焦 | 吕梁 | 1850 | 1950 | 出厂价 | +100 |

河北地区冶金焦市场行情

当前河北地区价格情况为:邯郸二级冶金焦到厂含2110元/吨,准一级冶金焦出厂含税价2165元/吨;邢台准一级冶金焦到厂含税价2150元/吨;唐山二级冶金焦到厂含税价2125元/吨;石家庄二级冶金焦到厂含税价1955元/吨;定州准一级冶金焦到厂含税价2150元/吨。

| 品名 | 矿区/产地 | 上周 | 本周 | 价格属性 | 涨跌 | 备注 |

| 二级冶金焦 | 邯郸 | 1910 | 2110 | 到厂价含税 | +200 | |

| 准一级冶金焦 | 邯郸 | 1965 | 2165 | 出厂价含税 | +200 | |

| 准一级冶金焦 | 邢台 | 1950 | 2150 | 出厂价含税 | +200 | |

| 二级冶金焦 | 唐山 | 1975 | 2125 | 到厂价含税 | +200 | |

| 二级冶金焦 | 石家庄 | 1905 | 1955 | 到厂价含税 | +50 | |

| 准一级冶金焦 | 定州 | 1950 | 2150 | 到厂价含税 | +200 |

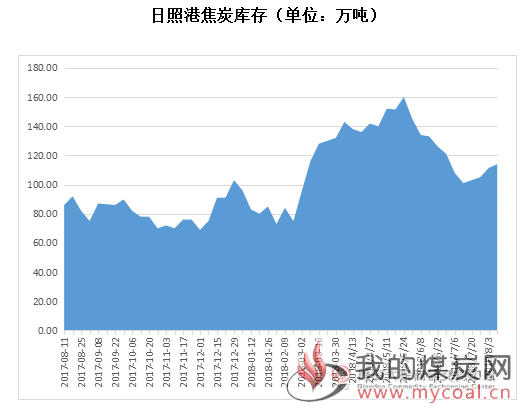

二、焦炭库存量变化

1、焦炭港口库存

本周四大港口焦炭库存为316万吨,整体较上周增加15.1万吨。具体如下:天津港56万吨,周环比减少1万吨;连云港6万吨减少0.5万吨;日照港114万吨,上升2.6万吨;董家口港140万吨,增加14万吨。

8月10日焦炭各港口库存

| 日期 | 港口 | 库存(万吨) | 增幅(万吨) | 备注 |

| 2018/08/10 | 天津港 | 56 | -1 | |

| 2018/08/10 | 连云港 | 6 | -0.5 | |

| 2018/08/10 | 日照港 | 114 | +2.6 | |

| 2018/08/10 | 青岛港 | 140 | +14 |

天津港焦炭价格

| 品名 | 规格 | 矿区产地 | 价格 (元/吨) | 价格 属性 | 税 | 周涨幅 | 备注 |

| 一级冶金焦 | A<12.5,S<0.65,CSR>65,MT8 | 山西 | 2375 | 平仓价 | 含税 | +75 | |

| 准一级冶金焦 | A<12.5,S<0.7,CSR>60,MT8 | 山西 | 2325 | 平仓价 | 含税 | +100 |

日照港焦炭价格

| 品名 | 规格 | 矿区/ 产地 | 价格 (元/吨) | 价格/属性 | 税 | 周涨幅 | 备注 |

| 二级冶金焦 | A13.5,S0.8,CSR55,MT7 | 邯郸 | 2300 | 平仓价 | 承兑含税 | +100 |

2、独立焦化厂库存

本周全国230家独立焦企样本产能利用率为75.29%,周环比上升1.35%;日均产量67.26万吨,增加1.21万吨;焦炭库存60.50万吨,环比减少6.30万吨;炼焦煤总库存1279.37万吨,减11.00万吨,平均可用天数14.30天,减0.39天。

全国100家独立焦企样本产能利用率为79.54%,环比上升2.12%;日均产量38.20万吨,环比增1.02万吨;焦炭库存24.10万吨,环比减少2.25万吨;炼焦煤总库存746.52万吨,减8.10万吨,平均可用天数14.69天,减0.57天。(数据来源:Mysteel)

二、焦炭期货

近期焦炭期货一直强势运行。主力合约1809临近交割,贸易商囤货更为积极,甚至出现了港口库存“爆库”的现象,因而增加4家交割库。

本期焦炭期货主力合约1809周开盘价2,427,最高价2,534,最低价2,388,周收盘价2,469,周结算价2,441.5,涨,82.5元,成交量1,710,634,持仓量149,050,成交额4,194.46亿元。

四、上游炼焦煤市场动态

本周山西煤矿受环保和安全检查影响,致使洗煤厂开工率下降,原煤库存积压明显。但是上游焦炭市场触底反弹,目前已经完成两轮上调,累计涨幅在200元/吨。加之8月20日新一轮环保行动的打响看,市场对环保的预期较强,焦煤市场的低迷气氛开始有所好转。其中柳林地区受当地煤矿减产影响,部分焦煤于10日涨20-30元,现S0.6报1540,S1.3报1220暂稳; S2.0报950,S2.5报850涨20-30。

五、 下游钢厂动态

据青岛大宗了解本周全国110家钢厂样本焦炭库存为411.89万吨,周环比减少10.19万吨,平均可用天数12.96天,减0.15天;炼焦煤库存760.23万吨,减2.06万吨,平均可用天数15.14天,减0.04天。

全国163家钢厂高炉开工率66.16%环比上期降0.83%,产能利用率75.61%环比降0.64%,剔除淘汰产能的利用率为82.04%,较去年同期降9.29%,钢厂盈利率84.05%环比持平。

全国247家钢厂高炉开工率78.75%,环比上期降0.69%,同比降11.61%;高炉炼铁产能利用率79.12%降0.57%,同比降8.54%,钢厂盈利率92.71%,持平。

六、后市预测

据青岛大宗了解,目前全国独立焦企平均吨焦盈利在400元/吨左右。较上期环比增加200元/吨。8月10日“蓝天保卫战”将重点进入焦炭主产地汾渭平原地区。而环保驱动下,将对焦炭供给产生持续影响。据青岛大宗了解,近几个月的焦炭月产量都处于近几年低点,上半年累计产量为21200万吨,同比下降3.2%,创2012年下半年以来产量的最低值。而7月,19省已发行近2000亿专项债为基建蓄力。基建回暖加环保限产,一桩桩一件件都对焦炭市场形成利好,预计下周稳中偏强。