事件

统计局公布最新煤炭产量数据,7

月份全国原煤产量2.82 亿吨,同比下降2.0%。

评论

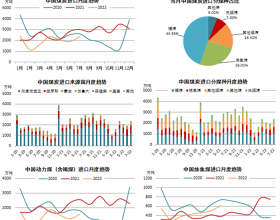

7 月煤炭产量不及预期。根据统计局最新数据,1-7 月全国原煤产量19.8

亿吨,同比增长3.4%,较1-6 月累计增速回落0.5 ppt,其中7 月产量2.82 亿吨,同比下降2%,环比下降5.5%,日均产量908

万吨,环比下降9%,低于市场预期。

7 月煤炭进口同比大幅增长。1-7 月全国煤炭进口1.75 亿吨,同比增加15%,其中7 月份进口量2901

万吨,同比增加49%,环比增加14%。近期澳煤价格走势相对国内较好,国内外动力煤价差显著收窄,预计未来煤炭进口环比或有所回落。

7

月火电量同比增加4.3%。7 月份火力发电量4535 亿千瓦时,同比增长4.3%,环比增加15%,1-7 月火电量累计同比增长7.3%,增速较1-6

月放缓0.7ppt。当前煤炭消费仍受季节性因素驱动,8月14 日6 大电厂日耗维持在80 万吨的高位,但随着8

月下旬气温逐渐回落,夏季旺季将逐步临近尾声。

供需整体平衡,淡季价格面临调整压力。8 月初以来,秦皇岛港口动力煤库存累计下降12%至620

万吨,略高于过去5 年平均的~580万吨,此外当前国内重点电厂库存6867 万吨,基本处于过去5 年的平均水平。近期,秦皇岛5500

大卡动力煤价格小幅反弹至627元/吨,部分受大秦线隧道短期整治影响,当前运力已恢复正常。我们认为当前煤炭市场供需整体平衡,但需求逐步临近淡季,价格仍然面临调整压力。

焦煤价格有支撑。8

月初以来国内焦炭价格反弹8%,我们理解部分因为环保对钢铁供应收缩力度较大,钢铁行业价格和盈利较为理想,对焦炭涨价具备一定容忍空间。另一方面,焦炭去产能力度不减,有助于焦炭环节维持理想盈利,为焦煤价格带来支撑。焦煤自身角度来看,供给增加较为缓慢,当前主要港口库存为412万吨,处于偏低水平,综合来看价格具有支撑。

风险

煤炭需求不及预期;煤价超预期下跌。

延伸阅读: