生意社08月16日讯

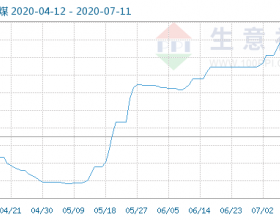

近期,动力煤(605, 2.00, 0.33%)期现货价格均止跌反弹,市场悲观情绪有所缓解。不过,笔者认为从反弹节点分析,反弹时机并不适宜。一方面,需求即将进入传统淡季,且电厂库存充足,市场补库意愿有限;另一方面,短期供应形势稳定。

需求端难有提振

5月开始,需求持续超预期增长,赋予市场对需求旺季更多期待,但是,6、7月以来,增速却出现回落。从六大电厂电煤日耗数据来看,5月六大电厂日耗同比增加19.51%,6月同比增长9.34%,而7月同比仅增长7.2%,需求增速明显放缓。尽管目前尚未出伏,气温因素导致电煤需求依然维持高位,沿海六大电厂煤炭日耗高于80万吨,但增幅仅较去年同期偏高2.9%,需求增速进一步回落。

需要注意的是,据中央气象台发布,未来全国高温天气范围将进一步缩小,加之未来十天台风活跃,我国多地会迎来强降雨天气,水电持续处于满发状态,进一步挤占火电需求。预计8月下旬前,需求难有好转。此外,传统需求旺季即将在8月底结束,8月底至10月初,电煤需求进入传统淡季,电厂煤炭日耗将逐渐下降。从电厂库存来看,截至8月15日,六大电厂煤炭库存在1501.2万吨,较去年同期偏高336.16万吨,电厂基本以消耗库存为主。

高库存难以缓解

当前,市场对后期的供应存在一定担忧。一方面,1—7月,进口数量较多,而若后期不放开进口配额,四季度外贸煤对国内煤炭的补充作用将显著下降;另一方面,北方各港口为了疏解高库存压力,纷纷出台各项措施,进一步加快场地货物周转。数据显示,港口煤炭库存有所下滑,截至8月15日,秦皇岛港煤炭库存635万吨,较8月初的高点下调超过80万吨。此外,近期产地持续降雨,多地道路限行造成了产区外运受阻。

但从供应环节来看,供应并不紧张。首先,中间环节库存居于高位,截至8月14日,环渤海重要港口(黄骅、秦皇岛、曹妃甸、京唐东港、京唐老港)煤炭库存1757.5万吨,较去年同期偏高489.2万吨。其次,短期进口量充足。7月,我国煤及褐煤进口2900.6万吨,环比增加353.6万吨,增幅13.9%,同比增加49.1%。1—7月,累计进口1.75亿吨,同比增加15%。据了解,8月,电厂进口煤采购也早已完成,进口量维持高位。再次,先进产能加快释放。近期设计能力1500万吨/年的陕煤曹家滩煤矿进入试运转,同样设计规模的小保当一号矿也即将进入试运转,同时兖矿金鸡滩煤矿核定产能由800万吨/年顺利核增至1500万吨/年,先进产能释放将缓解供应压力。最后,9月,全国煤矿安全生产检查结束,产区供应或有一定好转。

总之,近期动力煤供应宽松,价格反弹缺乏基本面利多题材支撑。

延伸阅读:动力煤周报---高库存压制期价反弹空间