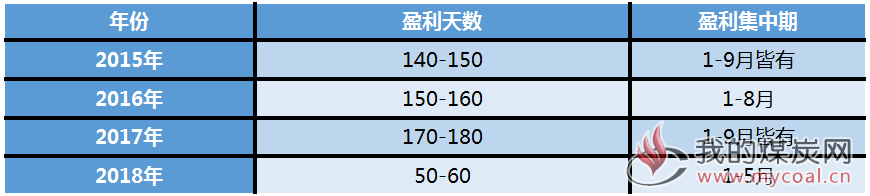

历年1-9月中国港口甲醇进口货盈利天数统计表(天)

自今年8月份以来,虽然中国港口现货价格持续走高,但依旧低于进口货价格,专家分析认为,在进口货成本较高等情况下,短期看中国甲醇进口货套利窗口或难以打开,外盘倒挂现象或继续。

监测显示,今年以来,中国港口甲醇进口货多数处于亏损状态,而盈利天数不足两个月(主要集中在一季度),截至9月11日仅占今年总天数的1/5左右,不足往年同期的1/3。主要原因有以下几点:其一是去年12月受长江口一系列大风、大雾天气影响以及1月伊朗油轮与香港货船在东海海域撞船事件的发生,长江口持续封航,多数甲醇进口船期到港延迟,进口成本增加。其二是伊朗FPC、ZPC等涉及800万吨左右的国外甲醇装置集中检修,国外供应减少,价格走高。其三是中美贸易战不断发酵,人民币持续贬值,导致CFR中国价格高企不下。

据悉,虽然马油170万吨/年甲醇装置目前处于检修中,9月底或恢复,且后期印尼66万吨/年甲醇装置10月份有检修计划,但国外整体供应相对充裕,且伊朗Marjan石化公司新建165万吨/年甲醇装置9月下旬其产品或外运,为此对于合约货或者买卖双方议价货来说几无影响,价格或处于高位。对于港口来说,MA09即将交割完毕,多数业者转向01合约,但其预期较09或有所减弱。虽然库存处于高位,但内地企业库存低位,且目前正处传统需求旺季,下游接货情况暂可。另外中秋、国庆双节临近,部分下游企业计划备货的同时多地运输费用或高企不下,故港口现货价格或维持高位运行为主。

不过,值得注意的是,10日午后,市场有传言称生态环境部8月初下发的《京津冀及周边地区2018-2019年秋冬季大气污染综合治理攻坚行动方案》(征求意见稿)在环保限产措施上有所放松,或取消限产比例要求。这或将影响甲醇价格的走高。