一、运价

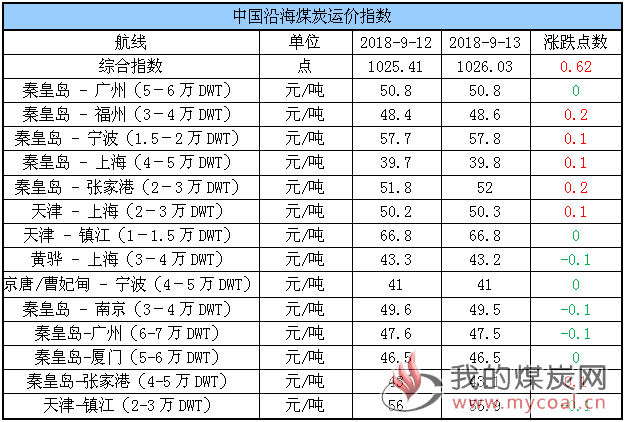

(1)中国沿海煤炭运价指数

13日,中国沿海煤炭运价综合指数小幅上行0.62点至1026.03点,各航线运价涨跌互现,幅度在-0.1元/吨-0.2元/吨之间。具体情况如下:

目前,下游电厂日耗已连续三天运行于60万吨以下,用煤需求明显减弱下其对市场煤采购意愿进一步降低,据悉部分电厂将现货采购计划推后至9月下旬,受此影响,运价涨幅收窄。

不过,近两日贸易商出货速度加快,市场仍有部分货盘释放,加之后续超强台风“山竹”或在广东西部到海南东部一带沿海,对当前运价形成一定支撑;

据悉今日市场商谈尚可,一方面后续煤价走势出现分歧,另一方面散杂货运价较好占用部分运力,利弊因素交织叠且临近周末,导致市场观望氛围再起,运价暂显僵持维稳。

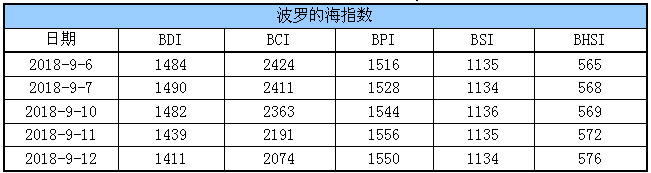

(2)波罗的海指数

12日,BDI指数继续下滑28点至1411点。其中,海岬型船运价指数较前一交易日下跌117点,巴拿马型船运价指数较前一交易下跌6点,超灵便型船运价指数较前一交易日下跌1点,灵便型船运价指数较前一交易日上涨4点。具体情况如下:

二、汾渭CCI指数及CCTD环渤海动力煤现货参考价

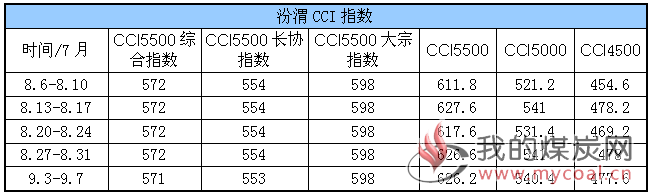

(1)汾渭CCI指数

本周CCI各项综合指数价格如下:

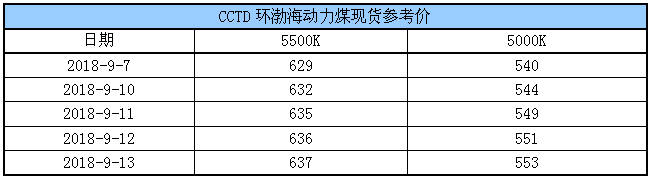

(2)CCTD环渤海动力煤现货参考价

近两日,北方港贸易商出货有所增加,(CV5500)报价635-640元,(CV5000)报价555元左右,下游电厂因日耗下降明显,接货意愿较低;进口煤方面下游询盘减少,部分电厂限价采购,进口商多表示后期价格上涨动力不足。

信达证券最新研报分析指出,9月以来全国高温天气逐渐退去,同时水电出力下降,沿海六大电厂日耗维持稳定;另一方面,神华集团9月份下水动力煤长协价格出炉,月度长协煤价下调10-14元/吨;同时,北方冬储启动,产地煤炭销售旺盛,部分煤矿块煤价格小幅上涨。产地煤价坚挺支撑港口煤价在进入淡季之后仍保持高位震荡。

川财证券研报则分析认为,当前港口煤价格在发运成本的支撑下相对稳健,电厂高库存背景下购买高价煤积极性较差,港口煤炭成交量有限;终端方面,气温转冷、部分火电机组检修促使电厂耗煤水平明显下降,电厂煤炭库存维持在较高水平,综合考虑到当前电厂煤炭库存高企、购煤动作放缓,判断短期内动力煤现货价格或仍以弱势震荡为主。

三、六大电厂库存、日耗

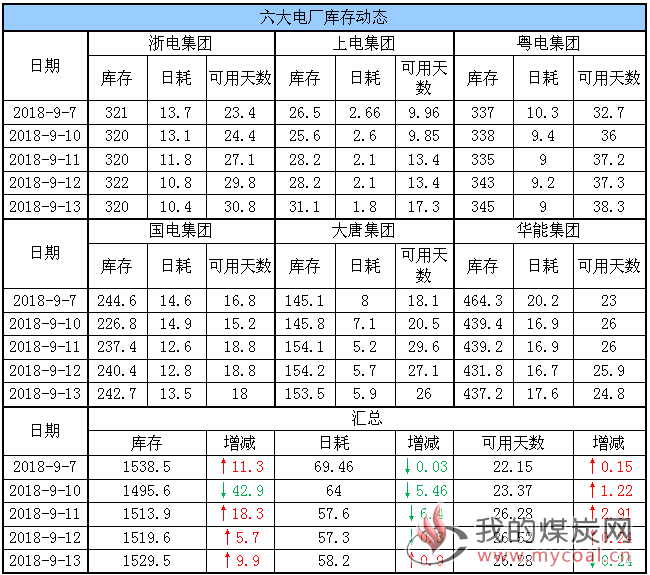

13日,六大电厂整体库存1529.5万吨,较昨日增加9.9万吨;日耗58.2万吨,较昨日增加0.9万吨;存煤可用天数26.28天,较昨日减少0.24天。具体情况如下:

随着天气逐渐转凉,下游电厂开始进入用煤淡季,六大电厂耗煤量已降至60万吨以下,据了解,目前六大电厂对市场煤采购意愿进一步降低,尤其是有长协煤的用户接受价格在630左右,江苏地区部分耗煤量降幅较大的电厂将现货采购计划推后至9月下旬。

不过,从数据来看,目前六大电厂库存远高于去年同期,存煤可用天数连续三天高达26天,而环渤海港口锚地船舶数量仍保持一定水平,并未出现明显减少,说明下游仍保持高库存策略,暂未刻意去库存。

四、环渤海港口库存及锚地船舶数量

13日,环渤海四港库存1948.6万吨,较昨日下降1.2万吨。其中,国投曹妃甸港库存较昨日下降2.3万吨,京唐港库存较昨日增加0.3万吨,黄骅港库存较昨日增加3.8万吨,秦皇岛港库存较昨日下降3万吨。具体情况如下:

近期,游电厂在高库存、低日耗下放缓采购,不过部分贸易商及水泥厂等采购较为积极,港口调出量保持一定水平,不过受铁路控制点车菜单及环保检查等因素影响,港口调入量较低,在在整体调入不及调出的情况下,环渤海四港库存呈现下行态势。

目前港口供应相对宽松,不过优质煤源稍显紧缺,继续支撑港口煤价稳中微涨;另外,对于进口煤政策,目前仍未明朗,但市场多预计完全放开的可能性不大,若未来进口煤在量上不能有进一步突破的话,那么对市场的影响较为有限。

锚地船舶数量

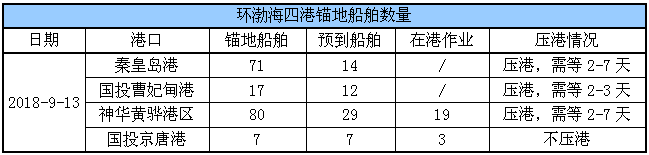

近日,下游电厂耗煤量下降明显,存煤可用天数高达26天,进一步抑制了其对市场煤采购的积极性,不过在部分地方电厂及水泥厂等补库需求释放的情况下,环渤海四港锚地船舶数量继续维持在一定水平,且秦皇岛港及黄骅港压港较重,船舶等靠时间较长。

13日,环渤海四港锚地船舶175条,其中,秦皇岛港71条,国投曹妃甸港17条,神华黄骅港区80条,国投京唐港7条。具体情况如下:

五、各港口生产动态

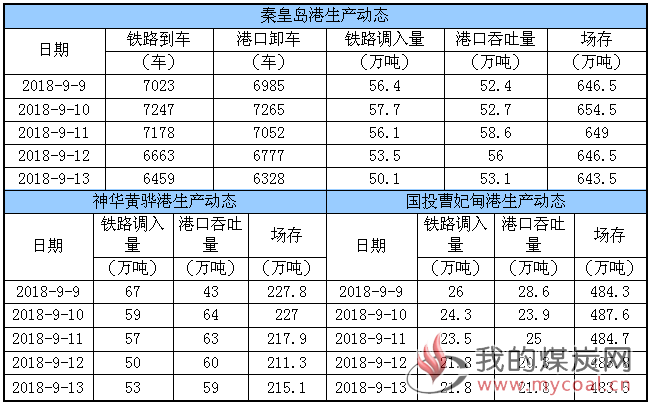

13日,秦皇岛港铁路调入量50.1万吨,港口吞吐量53.1万吨,库存较昨日略降;神华黄骅港铁路调入量53万吨,港口吞吐量59万吨,库存较昨日略增;国投曹妃甸港铁路调入量21.8万吨,港口吞吐量21.85万吨,库存较昨日略降。具体数据如下:

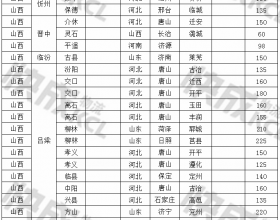

六、9月封航情况

9月具体封航情况如下:

七、天气及海况天气

(1)天气

1、西南地区东部等地多阴雨

未来10天,西南地区东部及东北地区多阴雨天气。

2、华南有较大风雨天气

13日,受台风“百里嘉”影响,华南沿海、南海北部等地有较明显风雨天气。

16-18日,受台风“山竹”影响,华南南部、南海北部将有强风雨。

(2)海况天气

13日08时至14日08时,南海西北部海域、琼州海峡、北部湾将有6~8级、阵风9级的大风,其中部分海域风力可达9~10级,阵风11~12级,黄海南部海域将有5~7级、阵风8级的旋转风,台湾海峡、台湾以东洋面、巴士海峡将有4~6级、阵风7级的东北风,南海南部海域将有5~6级、阵风7级的偏西风到西南风。

14日08时至15日08时,巴士海峡、南海东北部和中东部海域将有8~10级、阵风11级大风,其中部分海域风力可达11~14级,台风中心经过附近海域风力可达15~17级、阵风18级,台湾海峡、台湾以东洋面将有6~8级、阵风9级的偏东到东北风,东海南部海域将有4~6级、阵风7级的偏东风,南海南部海域将有5~6级、阵风7级的偏西风到西南风。

15日08时至16日08时,巴士海峡、南海北部和中部海域将有8~10级、阵风11级大风,其中部分海域风力可达11~14级,台风中心经过附近海域风力可达15~17级、阵风18级,台湾海峡、台湾以东洋面将有7~8级、阵风9级的东北风,东海南部海域将有5~6级、阵风7级的偏东风转东南风,琼州海峡将有5~6级、阵风7级的西北风,南海南部海域将有5~6级、阵风7级的偏西风到西南风。

(3)台风“百里嘉”及“山竹”

今年第22号台风“山竹”(超强台风级)的中心今天早晨5点钟位于菲律宾马尼拉偏东方约1190公里的西北太平洋洋面上,就是北纬14.4度、东经132.0度,中心附近最大风力有17级以上(65米/秒),中心最低气压为910百帕,七级风圈半径300-380公里,十级风圈半径120-140公里,十二级风圈半径80公里。

预计,“山竹”将以每小时20-25公里的速度向西偏北方向移动,强度变化不大,15日凌晨到上午擦过或登陆菲律宾吕宋岛东北部,15日中午前后移入南海东北部海面,然后趋向广东西部和海南东部沿海。13日,“山竹”对我国近海海域暂无影响。

八、相关资讯

1、电煤价格现回落态势,“高库存、低日耗”电厂采购意愿下降。

进入9月,天气逐渐转凉,用电高峰回落,电厂用煤进入淡季。有数据显示,目前沿海六大电厂日耗已下滑至70万吨左右,加之今年前期电厂执行高库存策略,在“高库存、低日耗”情形下,电厂采购积极性下降,部分地区煤价下行趋势加大。

记者了解到,自8月份以来,山东电厂整体接收价格呈现下滑态势,煤企以供应长协煤为主,动力煤基本无外销,电厂采购价格也随之波动。8月初,山东地区主力电厂日耗量在40万吨以上的高位,在需求支撑下电厂采购价格平稳运行;而随着气温的下滑,8月中下旬电厂日耗下滑至35万吨左右,煤炭采购热情并不高,主力电厂采购价格在下旬出现10元/吨的下滑。9月份或将延续这一趋势。

华东地区受环保检查的影响,煤企产量有限,电煤采购价格维持在0.12元/大卡上下。港口方面,受北方港口走势、环保政策和进口煤限制政策等多重因素影响,价格出现震荡,其中目前宁波港5500大卡国内煤价格在675元/吨左右,高库存下下游电厂采购积极性不高,市场成交不多,贸易商以稳价观望为主。

西南地区则进入雨水旺季,水力发电充足,火电开工率偏低。电煤需求欠佳,带动煤价承压,目前西南部分地区的煤价已出现小幅下滑迹象。

不过,东北地区将是个例外。进入8月份,黑龙江地区开始电煤冬储,受当地煤矿退出和外来资源减少等因素影响,电煤供应紧张局面加重。随着辽宁省和吉林省在9月中下旬启动电煤冬储,东北地区电煤供应缺口将不断扩大,这种情形传导至终端,或将带动当地电煤价格出现上行。(中国能源报道)

2、河北对用煤项目煤炭替代落实情况开展“回头看”。

记者近日从河北省发改委获悉,为不折不扣地落实好用煤项目煤炭替代政策,自9月10日起至10月15日,河北在全省范围内开展一次用煤项目煤炭替代落实情况“回头看”活动。

“回头看”的范围是:自“大气十条”实施以来,省、市、县审查批准的所有用煤项目煤炭替代落实情况,包括建成投产、在建和未开工项目。

根据河北省发改委日前下发的《关于开展用煤项目煤炭替代落实情况“回头看”的通知》,“回头看”会对照煤炭替代审查意见和煤炭替代方案,逐项核实煤炭替代来源和替代量落实情况。

通知要求,煤炭替代量未全部落实的建成投产项目,要立即整改,并在今年年底前足额补充替代量。在建和未开工项目,要按照煤炭替代方案抓紧落实煤炭替代,确保投产前煤炭替代量全部落实到位,否则不得投产。为保障电力供应和民生供暖,有效减少散煤燃烧污染,2台以上机组的热电联产项目,可按单台核算煤炭替代量,落实一台,投产一台。作为替代来源压减的煤炭消费量,要建立台账,账实相符,做到可核查、可统计。自“大气十条”实施以来,所有新上并投产的用煤项目,年度实际煤炭消费量不得超过审查核定的煤炭消费量。

此外,在不影响削减煤炭消费任务完成的前提下,煤炭替代来源需根据实际情况调整的,应当按原程序由原审查机关审查批准。市、县审查批准的煤炭替代调整方案,要及时抄报省发改委。

各市发改委要按时组织完成“回头看”,并于今年10月底前将“回头看”情况汇总报告省发改委。年底前,河北省发改委将对各市“回头看”情况,组织开展“双随机、一公开”抽查检查,发现问题将依法依规作出处理。(河北新闻网)