李小龙

中国煤炭市场网市场总监

菁英汇 · 金融咖啡屋第 65 期线下沙龙分享概要

煤焦基本面分析及行情展望

分享时间:2018年9月12日·晚

1. 煤炭产量

统计局数据,7月份全国原煤产量完成28150万吨,同比下降2.0%。1-7月全国原煤累计产量197818万吨,同比增长3.4%。

CCTD数据:截止到8月20日,全国主要产煤省部分煤矿存煤2675万吨,环比增加281万吨,增长11.8%,同比减少98万吨,下降3.5%。(增加的企业集中于陕西、内蒙古、宁夏)

1-7月份,全国铁路累计发运煤炭13.7亿吨,同比增长10.4%。7月份发运煤炭1.98亿吨,同比增长9.8%。

从地区分布看:7月份,山西、内蒙古、陕西等地地区同比增速超过3%;而中小型煤矿比例较高的江西、湖南、重庆等地区同比降幅较大,均超过10%。原煤生产逐步向资源条件好、竞争能力强的地区集中。

从近年来现状看:我国煤炭生产供应格局逐渐发生了变化,原部分煤炭调出省转为调入省,全国煤炭供应保障压力增大。特别是东北、中南、华东、西南等地区,淘汰落后产能比重较大,煤炭生产越来越向晋陕蒙等少数省区集中,又加重了全国煤炭供应保障的难度。

从后期的发展看:后期要从我国煤炭资源条件、开发布局、生产与消费结构的变化入手,科学规划煤炭开发布局,适应煤炭消费格局变化,加强煤炭运输通道建设,提高全国煤炭供应和区域应急保障能力。

2. 煤炭进口

① 据海关数据显示,8月份,进口煤炭2867.9万吨,同比增长13.49%;环比下降33万吨,增长1.14%。

② 1-8月份累计进口煤炭进口煤炭20381.8万吨,同比增长14.7%

③ 8月份,煤炭出口量48.6万吨,较上月增长6.1万吨,环比增加14.35%。1-8月,出口煤炭327.5万吨,同比下降43.8%;

2018年7月,我国共进口炼焦煤930万吨,比6月炼焦煤进口量(596万吨)大幅增长56%。分析发现,7月进口炼焦煤在下旬逐渐增多,上旬进口炼焦煤242.21万吨,中旬进口炼焦煤223.98万吨,下旬进口量为463.88万吨。月底进口量达到最大主要是受澳大利亚炼焦煤在月底大幅增加的带动,7月31日进口澳大利亚炼焦煤106万吨,明显高于其他日期。

据蒙古国家统计局发布数据显示,2018年1-7月份,蒙古国煤炭出口量为2081.64万吨,较去年同期的2106.16万吨,下降1.16%;出口额为16.19亿美元,较去年同期的14.09亿美元增长14.9%。同期,蒙古国向中国煤炭出口额为16亿美元,占总出口额的99.4%。

甘其毛都口岸1-7月份对蒙古国煤炭进口956.65万吨,占蒙煤炭出口总量45.95%;进口贸易额10.42亿美元,占蒙煤炭出口总额的64.36%,占蒙出口中国煤炭总额的65.12%。

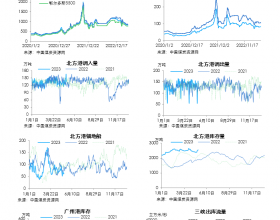

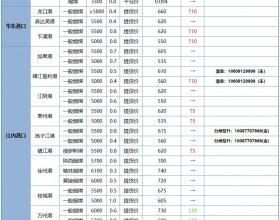

3. 焦煤价格

2018年年初到现在现货价格涨跌互现,现在从年中低点平均上涨150元/吨。低硫煤价格涨幅高于中高硫煤。

以山西省临汾安泽地区低硫主焦煤为例,截止到8月17日价格累计上涨50-80元/吨,从4月份低点价格持续上涨,最低价在1450元/吨,现在价格1600元/吨。

陕西、内蒙古和河北节后到现在焦煤价格也不同幅度上涨,80-100元/吨。

4. 焦煤库存

从目前的企业实地调研来看,焦化厂焦煤分煤种库存差异,高硫煤库存较高,低硫煤库存低,低硫煤供应紧张主要受洗煤厂关停和货运车政策调整的影响。

焦化主产区布局基本都是围绕原料产地,焦化厂因为采购焦煤半径较小,利用这种优势即使在价格上涨阶段也不急于提升库存。

煤炭运销协会数据,7月末,煤炭企业库存为5600万吨,环比持平;比年初的6109万吨减少509万吨,下降8.3%。

国内因素:从国内焦煤煤炭企业的生产情况看,目前环保检查和安全督察的影响对于生产产区的影响开始凸显,国内焦化企业目前焦煤库存处于中等水平,两周左右的用量,随着采购量的提升低硫主焦资源的紧张局面加剧,山西、河北、山东地区的国有重点大矿基本都处于正常生产阶段,但对民营企业的生产影响比较大,对于后期国内的焦煤现货市场,我认为随着环保政策和运输结构改革的落地,焦煤现货价格会有一定的支撑。

国际因素:从国外的供应来看,澳洲目前公共港口例行检修,对焦煤发运有一定影响,最近的外贸煤成交价格持续上涨,港口成交活跃,低硫煤资源价格有一定支撑。蒙古煤口岸通关车辆现在恢复到了正常水平,日均1000辆左右,内陆和西北下游的成交都比较稳定。澳洲矿方2018年新增产能500万吨左右,蒙古煤进口受政策影响较大,如果保持正常的通关水平,对于后市焦煤价格也会形成一定的压力。

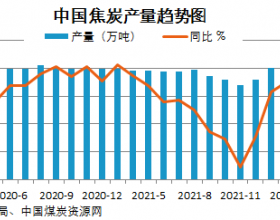

1. 焦炭产量

8月12日,统计局发布7月份规模以上工业增加值,数据显示7月份中国焦炭产量3757万吨,同比降6.5%,环比降2.1%;1-7月焦炭产量26394万吨,同比降3.9%。

2018年7月,焦炭产量大省山西省产出焦炭819.1万吨,依旧位居榜首,但是环比上个月减少27.3万吨;与去年同期相比增加74.9万吨,当月同比10.1%;山西省1-7月份焦炭累计产量为525.5万吨,累计同比9.3%。

2. 焦炭出口

海关总署8月份,焦炭出口量78.8万吨,同比增长15.1%;较上月减少2.8万吨,环比下降3.43%。当月焦炭出口均价1916.24元/吨,环比下降44.54元/吨。

2018年1-7月份,出口焦炭639.5万吨,同比增长21.2%;均价1951.5元/吨。

3. 焦炭价格

国内焦炭现货价格,从七月初开始价格上涨550元/吨,山西产地出厂准一级2450元/吨,下游钢厂累计接受六轮上涨650元/吨。

山东地区港口董家口和日照港焦炭库存接近258万吨,贸易商目前出货放缓,准一成交价格2500元/吨。

从港口近日成交来看,产地和港口价格倒挂,成家一般

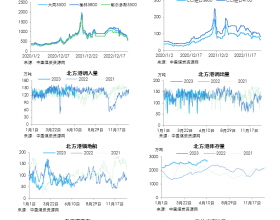

4. 焦炭库存

本周统计全国110家钢厂样本:焦炭库存406.19,减5.70,平均可用天数12.78天,减0.18天。全国230家独立焦企样本:产能利用率74.77%,下降0.51%;日均产量66.80减0.46;焦炭库存48.30,减12.20;

港口焦炭库存:天津港58增2,连云港6平,日照港108减6,青岛董家口港150增10,总库存322增6。(万吨)

焦炭现货市场,目前来看环保回头看对于产地的开工率影响非常有限,区域性的问题比较明显。山西、河北、山东部分地区都有督查组入驻,但应对环保还是游击战的形势,从目前的产量、库存数据来看,我认为焦炭的产地价格受价格倒挂和补库存放缓的影响,成交价格有一定的压力。但是从环保角度来看,2018年下半年焦炭会是爆发性增长的一年,行业利润会创历年新高。焦化行业普遍是流程短、污染大、产能落后,从国家大气污染防治计划的实施目标来看,入手来看,我认为产能升级、设备升级和排放标准的提高会倒逼焦化企业主动退出,如果后期环保限产和产能退出,产量的下降对于焦炭价格会形成支撑。

1. 焦化产业布局规划对于后期焦炭行业发展的影响

2. 4.3立方米焦炉退出对于焦化行业的影响

山西省焦化主体企业共86户,均为规模以上企业。其中,独立焦化企业70户、钢焦配套企业16户(含4户已停产企业);中央国资企业3户、地方国资企业13户,民营企业70户。已建成焦炭产能共14487万吨。其中独立焦化产能12907万吨,钢焦配套产能1580万吨。山西省已建成炭化室高度5.5米以上大机焦产能3717万吨,占比26%;炭化室高度4.3米普通机焦产能9516万吨,占比66%;热回收焦产能1254万吨,占比8%。

3. 煤炭企业去产能以及产能置换对于市场的影响

2018年政府工作报告中提到,2018年将继续破除无效供给,坚持用市场化法治化手段,严格执行环保、质量、安全等法规标准,化解过剩产能、淘汰落后产能。2018年再压减钢铁产能3000万吨左右,退出煤炭产能1.5亿吨左右,淘汰关停不达标的30万千瓦以下煤电机组。

根据规定,相关部门将支持与自然保护区、风景名胜区、饮用水水源保护区重叠煤矿,灾害严重煤矿,长期停工停产煤矿加快退出。这几类煤矿的相应产能置换指标折算比例可提高为200%。相关部门同时支持一级安全生产标准化煤矿、优化生产系统煤矿、煤电联营煤矿、与煤炭调入地区签订中长期合同煤矿增加优质产能。这些煤矿若符合相应规定,所需产能置换指标折算比例可提高至130%~300%不等。

4. 山西保护“两域”生态对于后期煤炭产量的影响

根据山西省关于保护“两域”生态的会议精神,原则上8月1日起部分煤矿要求停产、限产。“两域”指自然保护区域和水资源保护区域,根据文件,自然保护区域包括46个保护区,涉及晋中、临汾、吕梁等11市,据统计,对应煤炭产能约3.1亿吨。水资源保护区域包括19个保护区,涉及太原、晋城等6市,对应煤炭产能约3.7亿吨。考虑到重合部分,“两域”合计涉及产能约6.5亿吨,占山西总产能69%。会议上指出,原则上8月1日起部分煤矿要求停产、限产,但目前尚未有明确限、停产消息。若后续限产平均执行力度在10%左右,将影响原煤产量2500万吨左右,占2017年全国总产量0.7%。

5. 公转铁对于后期焦炭、焦煤运输环节的影响

目前存在的问题:铁路回程疏港运力不足;火车“重去轻回”现象突出

生态环境部提出,今年9月底前,山东、长三角地区沿海港口煤炭集疏港运输全部改由铁路,2019年底前,京津冀及周边、长三角地区沿海港口的矿石、钢铁、焦炭等大宗货物全部改由铁路运输,禁止汽运集疏港。

中国铁路总公司已部署开展了“调整运输结构,增加铁路货运量”攻坚战,重新修订了国家铁路货物发送量,年计划完成31.18亿吨,同比增加2亿吨、增长6.9%的目标。其中,煤炭同比增加1.5亿吨、增长10.1%。

“六线六区域”,即大秦、唐呼、瓦日、侯月、宁西、兰渝六线,和山西、陕西、蒙西、新疆、沿海、沿江六区域。

6. 大气污染防治计划对于焦煤、焦炭行业的影响

2018年8月30日前,各地要按照重污染天气应急预案及应急响应级别,按行业、按地域进一步细化管控措施,具体到单位名称、生产地址、经纬度坐标、所属行业、停工工序、主要产品、产能规模、主要产品产量、主要污染物排放量(烟粉尘、二氧化硫、氮氧化物、挥发性有机物)、不同预警级别情况下的停限产措施、污染物减排量和减排比例等,做到“一厂一策”,并向社会公开。(责任单位:各市人民政府,省环保厅)