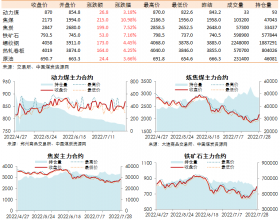

受坑口汽运短倒费上涨影响,下水煤到港成本依然较高,部分贸易商有挺价情绪,然而,电厂低耗煤、高库存的情况下,长协煤采购为主,影响了煤价的继续上涨。目前,5500大卡主流平仓价在630元/吨左右徘徊,出现小幅回调;但5000大卡市场动力煤销路稍好一些,价格相对稳定。

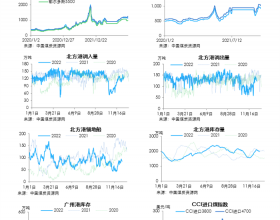

港口方面,受环保检查等因素影响,秦皇岛港每日装船量控制在40万吨以内,而卸车暂不受影响,大秦线调入煤车数量不减,促使港口煤炭调进高于调出,秦港场存骤升至721万吨,较一周前增加了78万吨。随着时间的推移,港口库存的不断攀高,铁路车流也会受到影响,秦港后续卸车、堆存压力将凸显;如果环保检查持续的话,预计只需3-4天,秦港存煤就会升至800万吨。之后,大秦线发运的煤炭将被迫分流至周边港口,而秦港将面临煤炭供需双低。锚地船舶积压增多,滞期增加下水成本,海运费恢复上涨势头。

下游方面,“山竹”对珠江三角地区影响较大,广州、深圳等地不同程度受灾,对港口作业及航运市场有一定影响。受民用电减弱影响,沿海六大电厂日耗合计降至58万吨,台风附带影响江、浙、沪地区出现暴雨天气,预计后续日耗继续走低。但对沿海煤市利好的因素依然存在,东北地区,霜冻天气来袭,黑龙江地区冬储煤的采购尤为紧迫,带动块煤价格持续上涨;辽宁、山东地区电厂补库意识强烈,海上调入煤炭数量出现增加,支撑了市场的活跃,港口煤价没有出现大幅下跌。

今年后几个月,国际贸易争端扰动因素仍存,房地产调控的影响继续发酵,我国经济面临的内外部风险不断增加。从季节性需求看,随着气温逐步回落,民用电负荷将下降,耗煤量减少,气候因素对煤市影响减弱。但九、十月份,水泥、钢铁等错峰生产等高耗能行业开工率提高,带动煤炭需求保持一定水平。今年年底,进入冬季,西南地区进入枯水期,“西电东送”数量减少,火力发电仍有机遇;我国靠北地区的华东、华中地区气温下降,民用电负荷提高,电厂耗煤量不会较夏季下降很多,日耗仍会保持中高位水平。今年后几个月,煤炭市场需求不弱。