一、运价

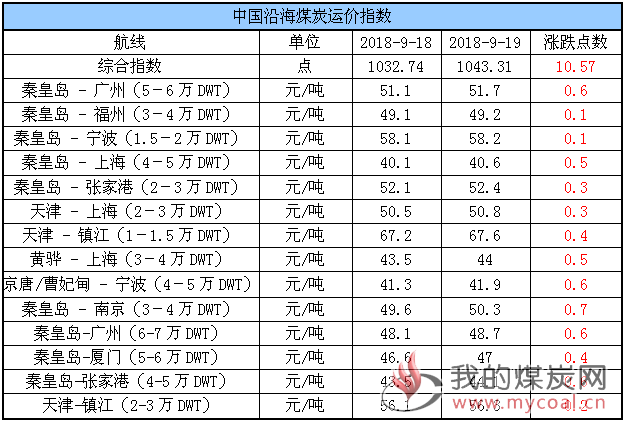

(1)中国沿海煤炭运价指数

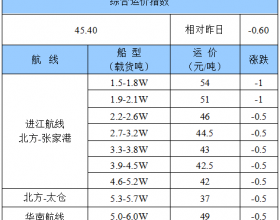

19日,中国沿海煤炭运价指数继续小幅上行,综合指数较昨日上涨10.57点至1043.31点,各航线运价涨幅在0.1元/吨-0.6元/吨之间。具体情况如下:

据了解,近日关于港口减量问题的舆论渐起,对市场情绪和实际交易影响扩大,目前秦皇岛每日调出量降至30万吨以下,锚地船舶积压百条,压港情况进一步加重,同时压迫周边港接卸及疏港压力加大,导致运力周转严重受限;另外,南线沙子需求释放,出现加价寻船情况,也是导致市场可用运力趋紧的重要因素,带动煤炭运价稳中小涨。

不过,目前下游电厂日耗偏低,高企库存尚未完全消耗,整体需求较为平淡,加之后续煤价走势尚未明朗,市场观望情绪仍存,使得运价整体涨幅有限;据悉,目前市场船期多集中在25号左右,因船货匹配度较低下实际成交有限。

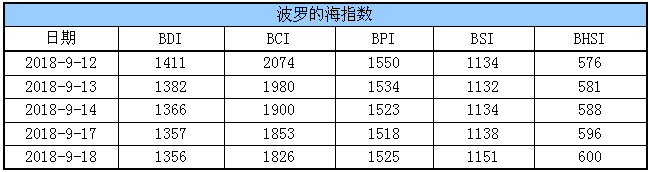

(2)波罗的海指数

18日,BDI指数继续下滑1点至1356点。其中,海岬型船运价指数较前一交易日下跌27点,巴拿马型船运价指数较前一交易上涨7点,超灵便型船运价指数较前一交易日上涨13点,灵便型船运价指数较前一交易日上涨4点。具体情况如下:

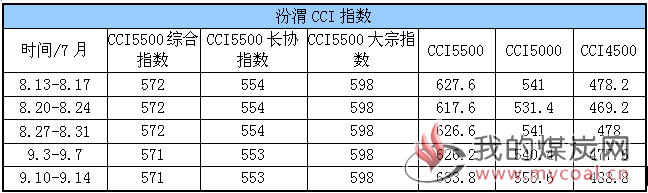

二、汾渭CCI指数及CCTD环渤海动力煤现货参考价

(1)汾渭CCI指数

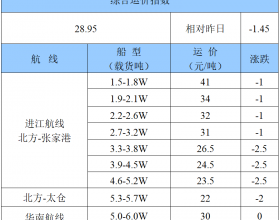

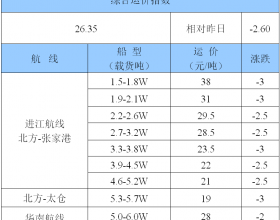

本周CCI各项综合指数价格如下:

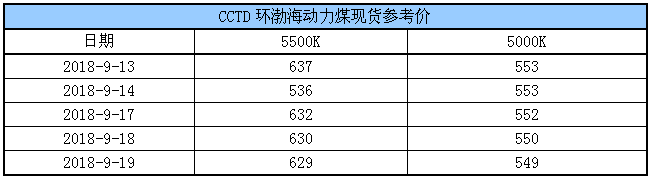

(2)CCTD环渤海动力煤现货参考价

据悉,煤价持续走弱,秦港限制出货,船滞期较严重,下游接货意愿不强,不过受下游水泥等厂需求良好,中卡煤价格较为坚挺,目前CV5500主流平仓价625-630元/吨,CV5000主流平仓价550元/吨左右。

业内人士分析指出,下游市场环节库存高位叠加煤耗需求下滑促使市场供给结构逐渐转向宽松,其对价格的负面影响格局已经形成,近期市场价格“淡季不淡”的表现与主产地煤炭市场运行态势密不可分。

不过目前主产地价格运行的支撑力量各不相同,鄂尔多斯产地市场动力煤价格止涨,国内动力煤价格上涨的支撑力量或有衰退,在下游煤耗水平持续下降、港口及电厂库存高位的消极因素不断加压下,国内煤炭市场价格上涨趋势将难以为继。

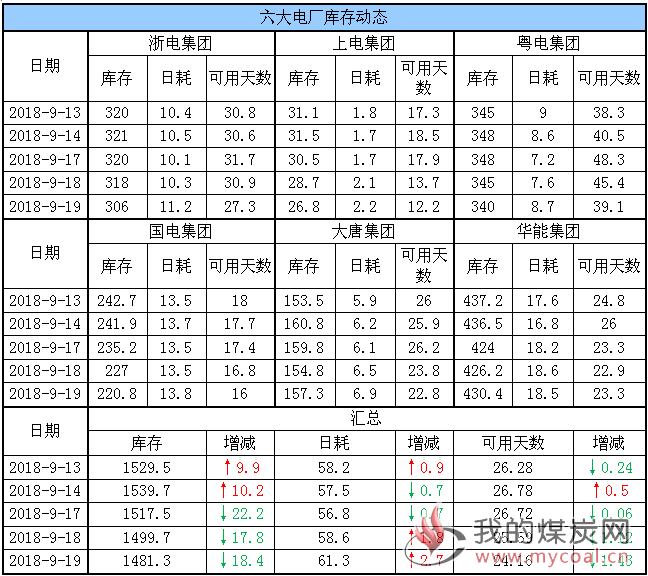

三、六大电厂库存、日耗

19日,六大电厂整体库存1481.3万吨,较昨日下降18.4万吨;日耗61.3万吨,较昨日增加2.7万吨;存煤可用天数24.16天,较昨日减少1.43天。具体情况如下:

台风过后,华南地区温度有所回升,今日六大电厂日耗回升到60万吨以上,根据中央气象台预报,未来三天受中等强度冷空气影响,长江中下游以北大部地区气温将下降4~8℃,其中华北北部部分地区降温可达10℃,预计电厂耗煤量或再次下滑至60万吨以下。

近两日,电厂库存有所消耗,降至1500万吨以下,不过仍处历史同期高位,加之煤价走弱,秦港限制出货,船舶滞期较为严重,其对市场煤采购意愿依旧低迷。

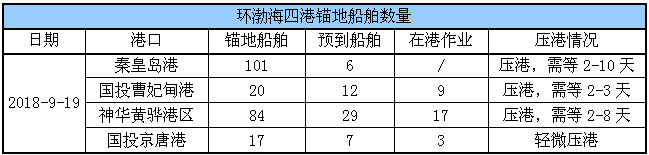

四、环渤海港口库存及锚地船舶数量

19日,环渤海四港库存2034.5万吨,较昨日增加33.2万吨。其中,国投曹妃甸港库存较昨日下降8.5万吨,京唐港库存较昨日增加0.2万吨,黄骅港库存较昨日下降6.5万吨,秦皇岛港库存较昨日增加48万吨。具体情况如下:

今日,秦皇岛港调出量继续低位运行,库存较昨日大增48万吨,库存逼近800万吨,同时压迫周边港接卸及疏港的双重压力不断加大,据悉,目前四港均有不同程度的压港,且秦皇岛港及黄骅港船等货时间明显增长。

目前,下游电厂整体需求欠佳,接货意愿不强,预计短期内环渤海港口交投积极性不会明显提升;不过,本月底大秦线检修将开启,届时铁路调进或有所减少,港口库存也或随之出现下降,促使沿海煤市向进一步供需平衡方向转化。

锚地船舶数量

近日,秦港因受环保压力影响限制装船作业,使得锚地船舶迅速积压增多,今日已突破100条,同时压港情况也进一步加重;加之大秦线检修前,部分存煤较低的电厂及水泥厂等也增加采购量,带动环渤海港口的锚地船舶数量处于高位。

19日,环渤海四港锚地船舶222条,其中,秦皇岛港101条,国投曹妃甸港20条,神华黄骅港区84条,国投京唐港17条。具体情况如下:

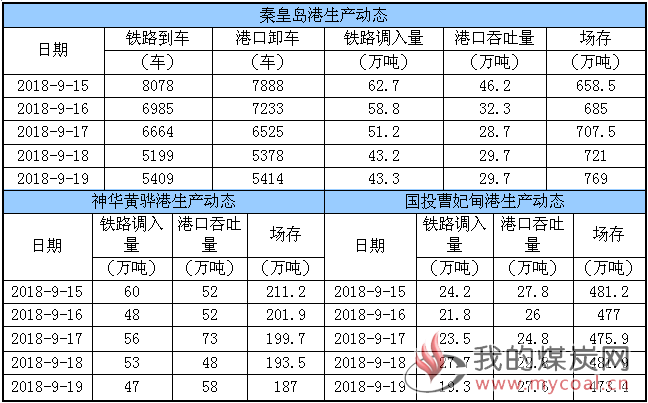

五、各港口生产动态

19日,秦皇岛港铁路调入量43.3万吨,港口吞吐量29.7万吨,库存较昨日增加;神华黄骅港铁路调入量47万吨,港口吞吐量58万吨,库存较昨日下降;国投曹妃甸港铁路调入量19.3万吨,港口吞吐量27.6万吨,库存较昨日下降。具体数据如下:

六、环渤海动力煤价格指数

本报告期(2018年9月12日至2018年9月18日),环渤海动力煤价格指数报收于569元/吨,环比持平。具体情况如下:

分析认为,上期提到的利好因素对煤价向上推动力量相对薄弱,供需双方再次进入僵持阶段,促使本期环渤海动力煤价格指数维持平稳运行。

一方面,产地市场冬储开启挤占部分下水货源、北方港口重新布局使得煤炭货源集港略显错乱、燃料油价格上涨增加煤炭汽运成本、贸易战及进口配额限制进口煤增长空间,以上均对港口现货价格具有提振作用;另一方面,台风“山竹”来袭,东南沿海气温下降明显,六大电力集团沿海主要电厂日耗连续8天在60万吨以下运行,下游采购需求放缓,加之部分电厂实施限价采购政策,对当前煤价上涨形成顶部制约。

七、9月封航情况

9月具体封航情况如下:

八、天气及海况天气

(1)天气

1、中东部将有明显降雨过程

19-20日,西北地区东南部、华北中南部、黄淮、江淮及西南地区东部等地有一次中到大雨天气过程,局地有暴雨或大暴雨。

2、中等强度冷空气影响长江中下游及其以北地区

19-21日,受中等强度冷空气影响,长江中下游以北大部地区气温将下降4~8℃,其中华北北部部分地区降温可达10℃。

(2)海况天气

19日08时至20日08时,南海东北部和中东部部分海域将有5~6级、阵风7级的偏东风。

20日08时至21日08时,东海北部海域将有5~6级、阵风7级的西南风。

21日08时至22日08时,渤海、渤海海峡、黄海北部海域将有6~7级、阵风8级的偏西到西北风,东海东北部海域将有6~7级、阵风8级的西南风转4~5级、阵风6级的偏西风。

预计,21日白天至夜间,渤海、渤海海峡和黄海北部海域将有6~7级、阵风8级的偏西到西北风。受大风影响海域航行、作业的船舶,需注意航行安全。

九、相关资讯

1、商务部:上周全国煤炭价格上涨0.1%。

据商务部监测,上周(9月10日至16日)全国煤炭价格上涨0.1%,其中动力煤价格为每吨598元,上涨0.2%,无烟煤价格为每吨862元,下降0.1%,炼焦煤价格为每吨749元,与前一周持平。

此外,上周(9月10日至16日)全国钢材价格上涨0.4%,其中无缝钢管、高速线材、螺纹钢、普通圆钢价格分别为每吨5144元、4476元、4381元和4447元,分别上涨0.7%、0.5%、0.5%和0.4%。(商务部)

2、北方冬储启动 进入煤炭销售旺季,煤炭需求持续上行。

北方冬储启动,煤炭销售旺盛

立秋以来,北方地区天气逐渐转凉,南方地区虽然偶尔也有高温天气出现,但全国整体气温回落比较明显。气温的季节性变化对煤炭市场也产生了影响,高温天气逐渐褪去,同时水电出力下降,沿海六大电厂日耗维持稳定。另一方面,北方冬储启动,产地煤炭销售旺盛,部分煤矿块煤价格小幅上涨煤矿销售良好,没有库存。

煤炭需求呈增长态势(原煤产量)

国家统计局数据显示,2018年1——7月,全国原煤产量实现19.78亿吨,同比增长3.4%。

分省份来看,产量增量主要来自陕西与内蒙古等生产地,上半年两省产量分别为2.88亿吨、4.43亿吨,产量增速分别为15.9%与5.6%,截止2018年上半年,山西、陕西、内蒙古三省合计产量为11.55亿吨,占全国产量的68%,较去年同期提高2个百分点。

煤炭行业集中度得道进一步提升,首先是新建产能多集中在晋,陕,蒙三省。在进入联合试运转的在建产能方面,这三个省份的值依次为内蒙1.4亿吨,陕西1.3亿吨,山西0.5亿吨,即这三个省份未来将成为煤炭产业中长期发展的核心增长区域。

河北将重点管控劣质散煤

8月份后,是煤炭集中存储和旺销的高发阶段,也是居民采暖劣质煤管控的关键时期。”河北省工商行政管理局副局长杨志芳称,河北将在煤炭储存期、旺销期,加大散煤质量抽检。

劣质散煤管控涉及的链条长、环节多、地域广,在管控工作中,河北将突出源头防控、日常监管和严查严处。特别是划为京津冀大气污染防治核心区的保定、廊坊、沧州、唐山等4个市以及空气质量排名后30位的县(市、区),将摆上突出位置,严管严控。

据悉,河北省散煤煤质抽检覆盖率将达到100%,大气污染传输通道城市相应提高抽检频次,对抽检不合格网点复检率达到100%。另外,河北将坚决查处督查中的不作为、乱作为、慢作为、不担当等问题,并对抽检覆盖率、案件查办数量和散煤没收数量排位后三名的主要负责人进行约谈。(中国化工网)

3、12部委联合发布煤炭行业重组意见。

在去年去产能取得重要成果后,今年煤炭行业将进一步推进兼并重组。近日,12部委联合发布《关于进一步推进煤炭企业兼并重组转型升级的意见》。《意见》强调,推进中央专业煤炭企业重组其他涉煤中央企业所属煤矿。

业内认为,今年煤炭行业必然掀起兼并重组的高潮,而中煤集团重组其他涉煤央企煤炭板块的进程也会加速,11家涉煤央企或将成为重组重点。《意见》指出,支持有条件的煤炭企业之间实施兼并重组、支持发展煤电联营、支持煤炭与煤化工企业兼并重组、支持煤炭与其他关联产业企业兼并重组以及通过兼并重组推动过剩产能退出、推进技术进步和升级、提高煤矿安全生产保障水平以及加快“僵尸企业”处置。自煤炭行业开启供给侧改革以来,中煤集团作为我国第二大煤企,一直动作不断。2016年7月份,央企煤炭资产整合平台——国源煤炭资产管理有限公司成立,煤炭资源整合由中煤集团主要负责。随后的8月份,国投公司旗下的*ST新集将30.31%股份无偿划转给了中煤集团,2017年5月份,保利能源又整体划转至中煤集团旗下。

至此,中煤集团煤矿数量增至74座,增加中煤集团煤炭产能超过5600万吨,占中煤集团产能的17.9%,集团资产总额达到3431亿元。《意见》还强调,推进中央专业煤炭企业重组其他涉煤中央企业所属煤矿,实现专业煤炭企业做强做优做大。根据山西证券的统计,目前涉煤的央企除神华、中煤、国电、国投、保利外还有涉煤央企17家,其中煤电一体化涉煤企业6家:中国华能、中国大唐、中国华电、国家电投、华润集团、中铝公司,涉及煤炭产能2.1亿吨左右;其他涉煤企业11家:中国中铁、中煤科工、新兴际华、中航工业、宝钢集团、中农集团、国家电网等,共涉及煤炭产能约7000万吨。

山西证券认为,下一步央企层面的煤炭资源整合将以中煤能源为中心围绕上述涉煤央企展开,预计11家其他涉煤企业是重点标的,当然也不排除国家能源投资集团继续参与央企煤炭资产的兼并重组。(山西新闻网)