(一)本周市场情况综述

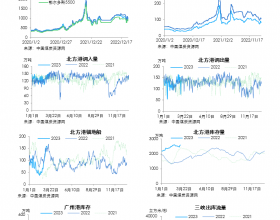

本周,产地产销正常,末煤以稳为主,块煤小幅上涨。港口调出能力下降、库存增加,价格震荡调整。

港口方面,本周,电厂低耗煤、高库存的情况下,长协煤采购为主,对高价现货的接受程度不高。但是,受坑口汽运短倒费上涨影响,港口到港成本依然较高,部分贸易商有挺价情绪。加上秦港限装导致周转效率降低,滞期费用增加,对周边港口煤价形成支撑。目前,5500大卡主流报价在630-640元/吨徘徊。

(二)后市简析

产地方面,虽然部分煤矿经过停产整顿后复产,但是环保检查继续影响着主产区煤矿开工情况,产地供应依然偏紧。随着气温下降,部分电厂已经开始冬储,尤其是内蒙和东北部分地区民用煤需求明显增加,对块煤价格形成有力的支撑。

预计9月下旬,煤矿依然以即产即销模式为主,坑口库存维持低位,价格震荡偏强。

港口方面,因环保因素,坑口煤价以及汽运短倒费坚挺,到港成本居高不下,贸易商挺价意愿再起。同时,部分电厂已经逐步展开冬储,需求得到释放。另外,秦皇岛港未来一段时间内日出港量将限制在30万吨,尽管多方协调,调出量有望恢复50万吨/日,但下游用户需求将逐步转移至曹妃甸等其他北方港口,装船滞期时间较长,成本升高。

预计9月下旬,尤其是除秦皇岛港外的北方港口现有供需关系将进一步趋紧,价格还有一定幅度上行空间。