一、运价

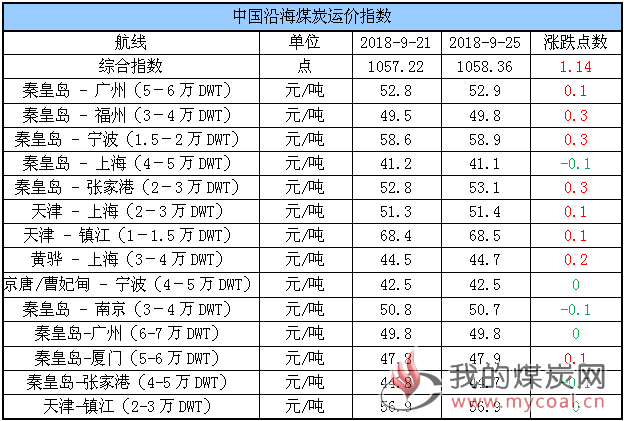

(1)中国沿海煤炭运价指数

25日,中国沿海煤炭运价综合指数延续小幅上行1.14点至1058.36点,各航线运价涨跌互现。其中,秦皇岛 - 上海(4-5万DWT)、秦皇岛 - 南京(3-4万DWT)及秦皇岛-张家港(4-5万DWT)三航线运价较节前下跌0.1元/吨;京唐/曹妃甸 - 宁波(4-5万DWT)、秦皇岛-广州(6-7万DWT)及天津-镇江(2-3万DWT)三航线运价与节前持平;其余航线运价较节前小幅上涨0.1元/吨-0.3元/吨。具体情况如下:

据了解,21日19点开始,秦皇岛港不再限制出港量,作业恢复正常,随后前期积压船舶陆续离港,船舶滞期时间明显缩短,市场运力有所释放,导致部分航线运价出现小幅下滑;不过,因目前调出限量影响尚未完全消散,北方港口压港现象依旧较为严重,加之中秋节期间市场成交良好,煤企和贸易商出货倾向增强,市场存在一定货盘,对当前运价仍有支撑。

据悉今日市场货盘不多,随着压港情况的进一步缓解,市场可用运力较为宽松,导致略显行情承压,部分运价出现小幅下跌,但节后市场商谈氛围一般,实际成交不多。

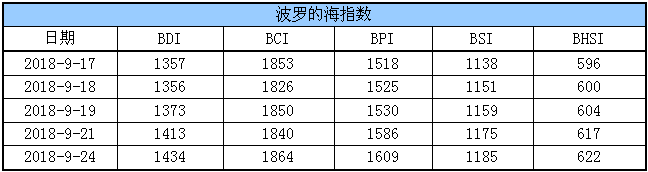

(2)波罗的海指数

25日,BDI指数上涨21点至1434点。其中,海岬型船运价指数较前一交易日上涨24点,巴拿马型船运价指数较前一交易上涨23点,超灵便型船运价指数较前一交易日上涨10点,灵便型船运价指数较前一交易日上涨5点。具体情况如下:

二、汾渭CCI指数及CCTD环渤海动力煤现货参考价

(1)汾渭CCI指数

本周CCI各项综合指数价格如下:

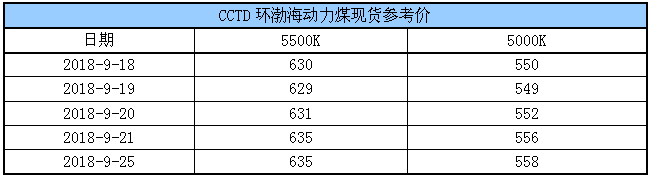

(2)CCTD环渤海动力煤现货参考价

据悉,中秋节期间市场成交良好,煤企和贸易商挺价出货倾向增强,价格稳中略涨,目前动力末煤(CV5500)主流报价在635元/吨左右,动力末煤(CV5000)主流报价560元/吨左右。

根据鄂尔多斯煤炭网分析,节前秦港吞吐量受限,影响了装运和后续卸车,导致了市场上部分优质低硫低水晋北煤出现供不应求;加之大秦铁路秋季集中修将至,拉动需求反弹;此外,还有部分用户对冬储煤的预期增强,都对当前市场动力煤的价格上涨起到支撑作用,预计九月下旬至十月上旬,市场煤价仍会呈现小幅震荡态势。

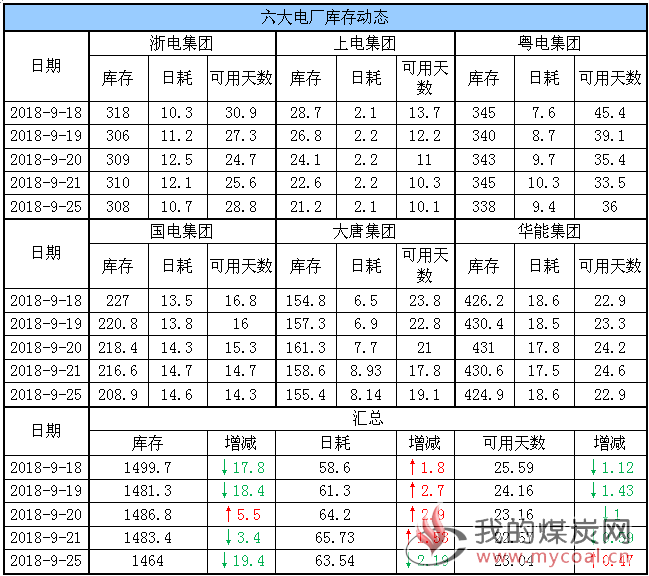

三、六大电厂库存、日耗

25日,六大电厂整体库存1464万吨,较节前下降19.4万吨;日耗63.54万吨,较节前下降2.19万吨;存煤可用天数23.04天,较节前增加0.47天。具体情况如下:

近期,六大电厂日耗稳定于63-65万吨,同时库存继续小幅下滑,存煤可用天数23天。据了解,目前其仍以仍主要以长协煤拉运为主,不过受秦港阶段性限装影响,导致长协煤供应有所趋紧,部分电厂转向进口煤采购。

根据中央气象台预报,未来一周,西北地区大部、华北、东北地区中南部、黄淮、江淮、江南北部及四川盆地平均气温较常年同期偏低1~3℃,江南南部、华南、青藏高原等地平均气温偏高1~2℃,预计电厂日耗或在当前水平上窄幅波动。后续需关注日耗、进口煤政策以及电厂淡季补库情况。

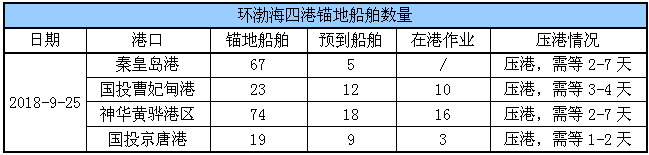

四、环渤海港口库存及锚地船舶数量

25日,环渤海四港库存2020.9万吨,较节前下降24.6万吨。其中,国投曹妃甸港库存较节前增加27.9万吨,京唐港库存较节前增加22.6万吨,黄骅港库存较节前增加2.4万吨,秦皇岛港库存较节前下降77.5万吨。具体情况如下:

据了解,自21日19点开始,秦皇岛港不再限制出港量,作业恢复正常,且因产地-发运港口利润收窄,贸易商发运积极性不高,在卸车不及装船的情况下,秦港库存大幅下滑;而周边港口因受封航等因素影响调出继续受限,库存较节前出现增加。

从数据来看,目前环渤海四港存煤相对充足,加之各大港口抓紧接卸,完全可满足下游用煤需求。此外,大秦检修将于9月29日展开,但检修期间运量出现减少,对煤价走势仍有部分影响;不过近日也有传言检修期间不减量,具体情况需继续关注。

锚地船舶数量

随着秦皇岛港装船限制放开,作业恢复正常,其全力加快煤炭周转,使得前期积压船舶明显释放;不过目前调出限量影响未完全消散,加之冬储拉运船舶陆续到港,环渤海四港锚地船舶数量仍处高位,且压港现象依旧较为严重。

25日,环渤海四港锚地船舶183条,其中,秦皇岛港67条,国投曹妃甸港23条,神华黄骅港区74条,国投京唐港19条。具体情况如下:

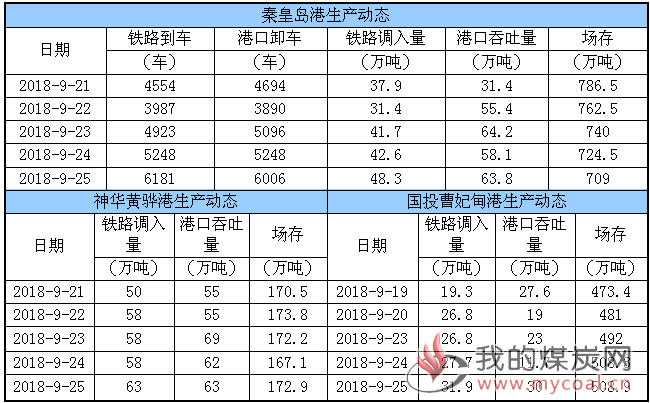

五、各港口生产动态

25日,秦皇岛港铁路调入量48.3万吨,港口吞吐量63.8万吨,库存较昨日下降;神华黄骅港铁路调入量63万吨,港口吞吐量63万吨,库存较昨日略增;国投曹妃甸港铁路调入量31.9万吨,港口吞吐量30万吨,库存较昨日略增。具体数据如下:

六、9月封航情况

9月具体封航情况如下:

七、天气及海况天气

(1)天气

1 冷空气活动频繁

25-30日,受频繁活动的冷空气影响,西北、华北、黄淮、四川盆地气温比常年同期偏低。

2 江南及西南部分地区降雨偏多

未来10天,重庆、四川南部、云南、贵州、湖南西北部等地累计雨量较大。

3 台风影响

27-30日,受台风“潭美”影响,我国台湾及东海中东部海域将有较大风雨天气。

(2)海况天气

25日08时至26日08时,东海南部海域、台湾海峡、台湾以东洋面将有7~8级、阵风9~10级的东北风,东海北部海域、南海东北部海域将有6~7级、阵风8级的东北风,巴士海峡将有5~6级、阵风7级的偏北到东北风。

26日08时至27日08时,东海大部海域、台湾海峡、台湾以东洋面将有7~8级、阵风9~10级的东北风,南海东北部海域将有6~7级、阵风8级的东北风,黄海南部海域、巴士海峡将有5~6级、阵风7级的偏北到东北风。

27日08时至28日08时,东海南部海域、台湾海峡、台湾以东洋面将有7~8级、阵风9~10级的东北风,东海北部海域将有6~7级、阵风8~9级的东北风,巴士海峡将有6~7级、阵风8~9级的西北风,南海东北部海域将有6~7级、阵风8级的东北风,黄海南部海域将有4~6级、阵风7级的东北风。

八、相关资讯

1、预计9月下旬,煤价将震荡偏强。

(一)本周市场情况综述

本周,产地产销正常,末煤以稳为主,块煤小幅上涨。港口调出能力下降、库存增加,价格震荡调整。

港口方面,本周,电厂低耗煤、高库存的情况下,长协煤采购为主,对高价现货的接受程度不高。但是,受坑口汽运短倒费上涨影响,港口到港成本依然较高,部分贸易商有挺价情绪。加上秦港限装导致周转效率降低,滞期费用增加,对周边港口煤价形成支撑。目前,5500大卡主流报价在630-640元/吨徘徊。

(二)后市简析

产地方面,虽然部分煤矿经过停产整顿后复产,但是环保检查继续影响着主产区煤矿开工情况,产地供应依然偏紧。随着气温下降,部分电厂已经开始冬储,尤其是内蒙和东北部分地区民用煤需求明显增加,对块煤价格形成有力的支撑。

预计9月下旬,煤矿依然以即产即销模式为主,坑口库存维持低位,价格震荡偏强。

港口方面,因环保因素,坑口煤价以及汽运短倒费坚挺,到港成本居高不下,贸易商挺价意愿再起。同时,部分电厂已经逐步展开冬储,需求得到释放。另外,秦皇岛港未来一段时间内日出港量将限制在30万吨,尽管多方协调,调出量有望恢复50万吨/日,但下游用户需求将逐步转移至曹妃甸等其他北方港口,装船滞期时间较长,成本升高。

预计9月下旬,尤其是除秦皇岛港外的北方港口现有供需关系将进一步趋紧,价格还有一定幅度上行空间。(中国煤炭市场网)

2、京津冀等24省市:继续实施煤炭消费总量控制。

国务院日前印发《打赢蓝天保卫战三年行动计划》,其中,重点区域严禁新增钢铁、焦化、电解铝、铸造、水泥和平板玻璃等产能;新、改、扩建涉及大宗物料运输的建设项目,原则上不得采用公路运输。

开展钢铁、建材、有色、火电等重点行业无组织排放排查,建立管理台账,对物料(含废渣)运输、装卸、储存、转移和工艺过程等无组织排放实施深度治理,2018年底前京津冀及周边地区基本完成治理任务,长三角地区和汾渭平原2019年底前完成,全国2020年底前基本完成。

重点区域继续实施煤炭消费总量控制。到2020年,全国煤炭占能源消费总量比重下降到58%以下;北京、天津、河北、山东、河南五省(直辖市)煤炭消费总量比2015年下降10%,长三角地区下降5%,汾渭平原实现负增长;新建耗煤项目实行煤炭减量替代。按照煤炭集中使用、清洁利用的原则,重点削减非电力用煤,提高电力用煤比例,2020年全国电力用煤占煤炭消费总量比重达到55%以上。继续推进电能替代燃煤和燃油,替代规模达到1000亿度以上。(秦皇岛煤炭网)

3、河南:逐步削减煤炭消费总量。

河南省印发河南省污染防治攻坚战三年行动计划(2018—2020年)的通知,目标指标是到2020年,全省主要污染物排放总量大幅减少,生态环境质量总体改善,全省生态文明水平与全面建成小康社会目标相适应。逐步削减煤炭消费总量,到2018年年底,京津冀传输通道城市煤炭消费总量下降3.2%。到2020年,全省煤炭消费总量较2015年下降10%。(证券时报)