一、运价

(1)中国沿海煤炭运价指数

28日,中国沿海煤炭运价指数继续下滑,且跌幅有所拉大,综合指数跌破1000点至993.06点,各航线运价跌幅在1.3元/吨-1.7元/吨之间,其中大船运价下跌相对较大。具体情况如下:

近日,市场货盘释放有限,可用运力相对充裕,使得运价承压下跌。一方面,十一假期临近,多数货源已寻船完毕,下游电厂在库存高企、日耗偏弱下采购释放有限,运输需求较为平淡;另一方面,秦港作业恢复后,船舶周转速度加快,前期大量积压的船舶回归市场,可用运力较为充足。

据悉,今日市场货盘依旧不多,船多货少格局延续,且节后价格不确定因素较多,市场多保持观望,实际成交有限,运价继续下跌;节前下游电厂采购意愿或难有效提升,运费或延续弱势运行,后续其走势需观察节后冬储煤货盘放量情况。

(2)波罗的海指数

27日,BDI指数上涨21点至1524点。其中,海岬型船运价指数较前一交易日上涨39点,巴拿马型船运价指数较前一交易上涨12点,超灵便型船运价指数较前一交易日上涨1点,灵便型船运价指数较前一交易日上涨1点。具体情况如下:

二、汾渭CCI指数及CCTD环渤海动力煤现货参考价

(1)汾渭CCI指数

本周CCI各项综合指数价格如下:

(2)CCTD环渤海动力煤现货参考价

近两日,港口供货商普遍反映港口场地难寻,菜单不好点,部分港对相关问题规范化召开座谈会,刺激煤价稳中小涨,目前动力末煤(CV5500)主流报价在640元/吨左右,动力末煤(CV5000)主流报价565元/吨。

根据易煤网分析,主产区坑口价逐渐趋稳,发运成本高位与冬储预期强化贸易商囤货心理,采购情绪日趋高涨,报价持续坚挺;未来一周国庆长假来临,加之长江中下游与华南气温转凉,库存高位、日耗低迷状态下,终端电厂高库存下大规模采购可能性就较小,贸易商囤货高涨情绪与下游电厂采购低迷或将持续博弈。随着当前环渤海港口库存压力进一步增大,国投曹妃甸开启严格的疏港措施,煤价将重回震荡格局。

三、中国沿海电煤采购价格指数

本期,CECI综合价格较上期下跌0.2%;5500K成交价较上期上涨3元/吨,5000K成交价较上期上涨8元/吨;5500K离岸价较上期下跌1元/吨,5000K离岸价均较上期上涨2元/吨。具体情况如下:

四、六大电厂库存、日耗

28日,六大电厂整体库存1476.4万吨,较昨日下降6.5万吨;日耗62.59万吨,较昨日增加2.82万吨;存煤可用天数23.59天,较昨日减少1.22天。具体情况如下:

今日,六大电厂日耗再次回升至60万吨以上,同时库存窄幅波动,存煤可用天数23.6天;从数据来看,目前电厂日耗仍远低于去年同期,在库存相对充足下,其整体仍以拉运长协煤为主,对市场煤采购热情提升有限。

根据中央气象台预报,9月28-30日、10月3-6日,分别有冷空气影响我国,未来十天,福建、广西北部、广东北部将出现3-5天日平均气温在20℃以下的寒露风天气,受此影响,预计电厂日耗或继续低位波动。后续电厂补库情况需关注日耗及进口煤政策变化等。

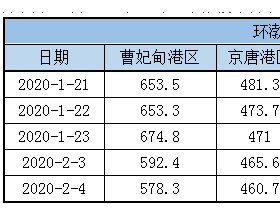

五、环渤海港口库存及锚地船舶数量

28日,环渤海四港库存1970.8万吨,较昨日下降22.1万吨。其中,国投曹妃甸港库存暂沿用昨日数据,京唐港库存较昨日增加1.2万吨,黄骅港库存较昨日下降3.8万吨,秦皇岛港库存较昨日下降19.5万吨。具体情况如下:

近期,随着秦港作业恢复正常,加快煤炭周转,其调出量高位运行,而其煤炭调入量持续低位,导致库存大幅下滑,压力明显减弱,点菜单控制也随之稍微放宽;因目前用户现货采购多向周边港口转移,环渤海其余三港调入调出均处较高水平,库存高位波动,据悉部分港口库存超80%实际堆存能力,点菜单和疏港任务仍较为繁重。

今日大秦线检修正式展开,秦港调入量减少至36万吨,不过当前港口整体库存高位,疏港压力依旧较大,加之下游大规模补库行为暂未发生,预计后期港口库存将以去库存为主。

锚地船舶数量

近期,随着港口煤炭周转加快,锚地船舶数量明显减少,压港情况也随之有所缓解,尤其是秦皇岛港,从节前的100条降至目前的50条,一是下游电厂在库存高企、日耗偏低下采购积极性提升有限,二是目前用户多倾向去周边拉运,导致秦港锚地船舶大幅减少,而国投曹妃甸港国投京唐港锚地船舶延续高位。

28日,环渤海四港锚地船舶150条,其中,秦皇岛港50条,国投曹妃甸港29条,神华黄骅港区54条,国投京唐港17条。具体情况如下:

六、各港口生产动态

28日,秦皇岛港铁路调入量36.5万吨,港口吞吐量56.5万吨,库存较昨日下降;神华黄骅港铁路调入量53万吨,港口吞吐量62万吨,库存较昨日下降;国投曹妃甸港铁今日生产动态暂未出。具体数据如下:

七、长江口主要港口库存

本周,长江口主要港口合计库存为713万吨,环比上周增加30万吨。一方面,十一临近,终端市场煤需求释放缓慢,加之秦港调出限制解除,南下船只陆续到港,导致库存提高;另一方面,冬储预期逐步强化,提振贸易商囤货心理,同时长江沿线主流电厂需求并未大规模释放,导致整体库存增幅明显。具体数据如下:

八、9月封航情况

9月具体封航情况如下:

九、天气及海况天气

(1)天气

1 西南地区多雨雪天气

未来10天,青藏高原多雨雪天气,部分地区有大雪、局部有暴雪;四川、云南等地多阴雨天气。

2 冷空气活动频繁

9月28-30日、10月3-6日,分别有冷空气影响我国。未来10天,福建、广西北部、广东北部将出现3-5天日平均气温在20℃以下的寒露风天气。

3 台风

9月28-30日,受台风“潭美”及冷空气共同影响,台湾以东洋面、台湾海峡及东部海域将有较大风雨天气。

此外,西北太平洋面还将有一个台风生成,10月5-8日,将可能影响我国东南部海域及沿海地区。

(2)海况天气

28日14时至29日14时,台湾海峡、巴士海峡、南海东北部偏东海域将有6~7级、阵风8~9级的大风,东海北部和西南部海域将有7~8级、阵风9~10级的大风,东海东南部海域、台湾以东洋面将有8~11级、阵风12~13级的大风,北部湾将有4~6级东北风。

预计,28日下午至30日夜间,东海大部海域、台湾以东洋面将有8~10级大风,其中东海东部的部分海域风力可达11~12级,“潭美”中心经过附近海域的风力将有13~15级、阵风16级。受大风影响海域航行、作业的船舶,需注意航行安全。

十、相关资讯

1、《京津冀及周边地区2018-2019年秋冬季大气污染综合治理攻坚行动方案》。

近日,《京津冀及周边地区2018-2019年秋冬季大气污染综合治理攻坚行动方案》发布,方案指出:

2018年,河北省钢铁产能压减退出1000 万吨以上,山西省压减退出225万吨,山东省压减退出355 万吨。在确保电力、热力稳定供应基础上,区域内完成38 台共277 万千瓦燃煤小火电机组的淘汰任务。

自2018 年10 月1 日起,严格执行火电、钢铁、石化、化工、有色(不含氧化铝)、水泥行业以及工业锅炉大气污染物特别排放限值,推进重点行业污染治理设施升级改造。

2018 年10 月底前,天津、河北、山东、河南省(市)基本完成每小时65 蒸吨及以上燃煤锅炉超低排放改造,达到燃煤电厂超低排放水平。(北极星电力)

2、2018年内蒙古煤炭去产能任务已完成89%。

2018年,内蒙古化解煤炭过剩产能任务为退出地方煤矿11处、产能405万吨/年。

经企业申请,盟市上报,实际退出任务调整为退出地方煤矿22处、产能1110万吨/年。

截止8月底,已关闭20处、产能990万吨/年,完成年度退出任务的89%。

下一步,相关盟市将开展已关闭煤矿的初验工作,并按时完成剩余2处煤矿的关闭工作,确保10月底前关闭到位。

11月底前,内蒙古相关部门将按照国家要求,对关闭煤矿进行验收,确保按时全面完成自治区化解过剩产能任务。(内蒙古新闻网)

3、安徽:2018煤电行业淘汰落后产能32.3万千瓦。

安徽能源局日前发布《关于做好2018年煤电行业淘汰落后产能工作的通知》,通知指出:

今年我省煤电行业淘汰落后产能目标任务为32.3万千瓦,分别是皖能铜陵发电有限公司4号机组、容量32万千瓦,淮北市热电有限公司1号机组、容量0.3万千瓦。请铜陵市、淮北市发展改革委督促企业在确保人员妥善安置的前提下,务必于2018年12月底前,至少拆除锅炉、汽轮机、发电机、输煤栈桥、冷却塔、烟囱中的任两项。同时配合省能源局等有关部门做好关停核查验收工作。