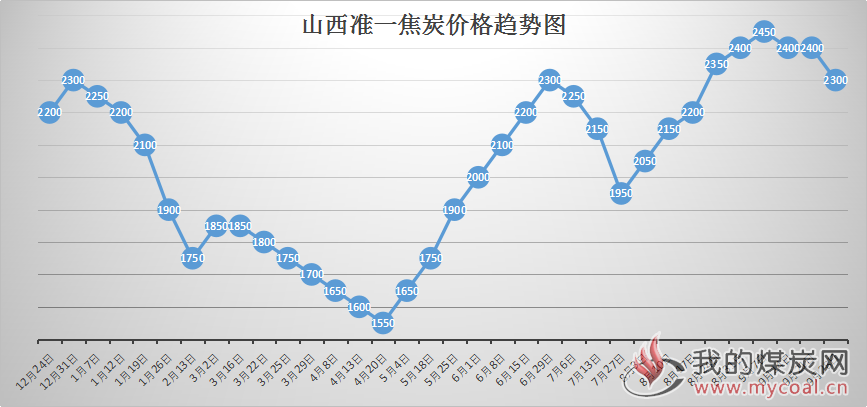

本周焦炭市场稳中偏弱运行,第二轮提降累计提降150-200元/吨于本周落实,同时,山西晋南地区主流钢厂提出第三轮提降,焦企信心被打击,第三轮提降预计在短期内将落地,同时会开启第四轮提降,下周焦炭市场预计仍旧弱势运行。主要原因表现在以下几个方面:

第一,近日环保常态化,焦炭基本面转弱,环保限产对焦炭已经不能产生利好的影响,焦企内各种环保设备也已经开始运转,在焦炭供应端环保力度略有放松,需求端钢材淡季销售转弱的情况下,焦炭现货市场或继续走弱。

第二,国庆节将至,焦炭的运输会受到较大的影响,或是从焦企出货困难,或是运输成本升高,这些都会导致焦企库存进一步升高,在需求端无明显改善的情况下,焦炭仍将弱势运行。

第三,下游钢厂对焦炭的采购积极性明显下降,钢厂采购积极性明显下降,多持观望态度,焦炭价格下滑、焦企发货积极,本周钢厂库存继续回升,短期焦炭供应端环保力度略有放松,需求端钢材淡季销售转弱,供需对焦炭支撑转弱,造成焦炭现货市场继续走弱。

第四,关于钢厂冬储情况,虽然由于环保设备的修建导致钢厂的冬储时间延后,但随着钢铁业去产能目标的实现,钢铁产量减少,钢厂对焦炭、铁矿石等原料的需求也将减少,因而,时下不少钢铁生产厂家对今年的“冬储”积极性不是太高,意愿不强,直接导致焦炭继续走弱。

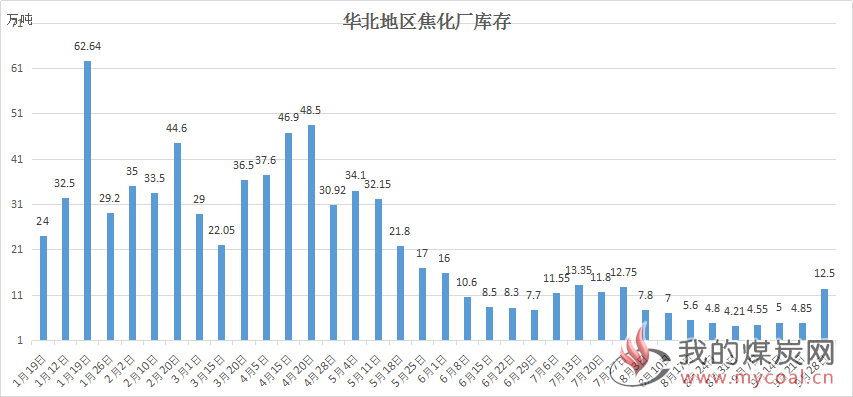

第五,贸易商方面,港口库存小幅回升,但焦炭需求暗淡,成交甚少,港口焦炭整体库存依然偏高,短期内港口出货仍有压力,综合来看,焦炭仍将继续走弱。

焦煤方面

焦煤方面,本周焦煤市场持稳运行,部分资源紧缺地区焦煤价格在高位基础上不断出现小幅上涨,加之公转铁效应逐渐显现,对于以火运为主的大型钢焦企业来讲,主动权掌握在拥有焦煤库存的各企业中,这一主动权支撑整体焦煤市场,使得焦煤市场在短期内强势运行,但本周焦企的持续弱势,对焦煤也产生了不小的影响,使得焦煤现货价格偏弱运行,同时,焦企订单开始下滑,焦煤库存出现压力,市场形势不容乐观,部分低硫主焦价格有再次下调趋势,预计短期内焦煤弱势维稳。动力煤方面,目前秦皇岛港口卸车4576车,调入36.5万吨,装船56万吨,场存656万吨,锚地煤炭船舶50艘,预到12艘,沿海六大电库存1476.4万吨,日耗62.6万吨,存煤可用天数23.6天,本周港口库存小幅上升,电厂煤炭资源补库效果较好,接货积极性下降,同时,日耗始终维持在60万吨左右,动力煤市场持续降温,预计短期内仍是弱势运行。