关键词:产地强势、大秦线检修、成交可观、日耗低位

引 言:本周,“三西”煤炭主产地市场整体稳中带涨,环保检查持续,民用块煤需求旺盛,价格上涨最为明显,其余煤种也均小幅上涨;大秦线检修开启,港口调入量出现明显下滑,加之各大煤企上调10月份长协价格均对港口现货价格起到一定支撑作用,下游主要耗煤电厂日耗低位限制价格上涨幅度。易能通预计,短期内冬储行情仍将继续带动煤市走好,加之长协价上涨的支撑,市场整体价格仍将维持强势。

一、主产地

本周,“三西”煤炭主产地市场整体稳中带涨,各产地煤价均有小幅上涨,其中块煤涨势较好,随着北方进入冬季,部分严寒地区从十月份开始起供暖,对煤炭的需求支撑着价格。山西、陕西地区环保检查呈常态化,各主产地煤矿库存较低,即产即销,大秦线秋季检修如期来临,虽影响沿线煤炭的发运,但因近期产区地销良好因此并未对产地起到重要影响。继国家能源集团(原神华集团)节前大幅提涨十月长协煤价格后,同煤集团、中煤集团、伊泰集团纷纷跟进并公布了各自上调后的长协煤价格,近期产地市场较为活跃,价格坚挺。

内蒙古地区

本周,内蒙古主产地鄂尔多斯日均销量约161万吨,较上周减少1万吨/日。呼铁局四港发运量本周为170万吨,较上周增加3万吨/日,产地地区销量维持高位、交易活跃。

据易能通调研得知,鄂尔多斯伊旗乌兰木伦矿区与伊旗新庙矿区部分煤矿块煤提价10-30元/吨;达旗高头窑、青达门矿区个别煤矿粉煤涨价5-10元/吨;其余东胜碾盘梁矿区、准旗东部矿区煤矿、弓家塔矿区市场稳定运行,价格维稳。

综合来看,本周,鄂尔多斯地区煤炭市场稳中带涨,产地市场块煤价涨势较好,产地煤矿库存低,支撑煤价上扬,加之鄂尔多斯地区地销情况较好,进入冬季,北方逐步开启冬储下游市场需求良好。

陕西地区

本周陕西煤炭市场涨势迅猛。主要原因依然受当地环保督查影响,大部矿井产销平衡,基本无库存,销售情况良好,加之冬储期间,特别是块煤价格。榆林地区的块煤已经普遍涨到了500元/吨以上,有的煤矿甚至一次就涨了50元/吨。由于民用块煤太过火爆,甚至有的煤场降价销售末煤,用腾出来的场地囤块煤。咸阳和黄陵两地,部分矿井价格涨幅也较大,最近一周个别煤种价格涨幅已超过40元/吨。相比而言,山西和内蒙的坑口煤价比较平稳,包括块煤价格。而且整体来说,末煤价格也相对比较平稳,涨幅也就在10元/吨左右。

山西地区

本期沿海六大电厂日均耗煤量50.2万吨,降幅加大,日均库存量1512.3万吨,环比减少5.6万吨。日耗煤量大幅下降,电企补库需求普遍以长协煤为主;受环保督查影响,产地不少煤矿、洗煤厂停产减产进行整改,动力煤供应持续收紧。本期山西省动力煤市场成交一般,煤企即产即销、库存普遍低位,价格小幅上涨。

二、港口方面 本周,国庆期间市场成交有所减少,但大秦线开始秋季检修影响港口调入量,市场基本平稳运行。 库存方面: 本周环渤海地区港口库存继续回升。截止10月8日,秦皇岛库存523.5万吨,黄骅港库存为167万吨,曹妃甸港库存为513.6万吨。本周港口调入量、调出量在均出现小幅下滑。具体各港口情况详见下表:

港口煤价:

本期CCTD秦皇岛煤炭价格5500大卡动力煤价格为581元/吨,环比上涨3元/吨,5000大卡动力煤523元/吨,环比上涨4元/吨,4500大卡动力煤价格465元/吨,环比上涨4元/吨。本期(9月26日)环渤海动力煤价格指数报收于569元/吨,环比持平。

港口现货价:据CCTD现货价格数据显示,截止10月8日蒙煤4500大卡成交价为494元/吨左右,环比上涨13元/吨;蒙煤5000大卡成交价为568元/吨左右,环比上涨13元/吨;蒙煤5500大卡成交价为644元/吨,环比上涨7元/吨。

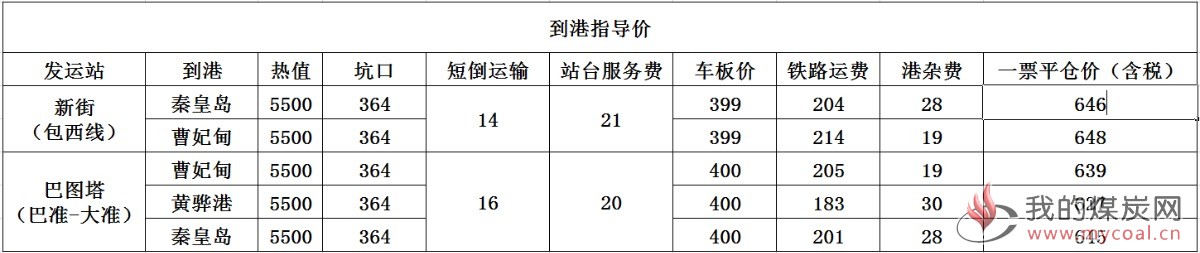

到港指导价:

本周鄂尔多斯地区粉煤价格稳中有涨;港口现货价格基本平稳运行。当前港口5500大卡现货价格644元/吨左右,经计算,5500大卡动力煤从内蒙发往环渤海各港口成本约在640-655元/吨左右。

整体来看,本周产地冬储煤继续带动市场火热,价格稳中有涨,大秦线检修开始,港口调入出现下滑,加之大型煤企均上调10月长协价格等因素继续支撑港口现货价格上涨,但沿海电厂日耗低位,场存高位因素抑制煤价上涨幅度。目前各地都开始冬季储煤,短期内港口价格仍将保持稳中有涨趋势。 三、下游方面

本周,制造业市场成交良好各版块维稳。焦炭、合成氨、钢坯市场成交良好,价格小幅上涨,水泥成交下滑,价格暂稳。

本周上半周,冬储期间贸易商囤货情绪积极,提振市场整体走强。截至10月8日,沿海六大电力集团电厂当周耗煤350.84万吨,周环比降低74.32万吨,周日均耗煤50.2万吨/天,环比上期降低11.2万吨。随着大秦线秋季检修,导致沿线部分电厂长协煤拉运受阻,主要以消耗自身库存和少量采购市场煤为主。截至10月8日,六大发电集团沿海电厂库存1496.02万吨,环比小幅减少2万吨,库存可用天数为29天。

一方面,主产区洗煤厂受环保影响有部分关停现象,不过内陆电厂库存逐步积累,贸易商发运成本趋稳。另一方面,随着秦港限装解除,调入调出恢复正常,环渤海港口活跃度有所提升。受成本与冬储预期支撑,贸易商报价持续走高,而随着天气逐渐转凉影响,下游日耗走弱,需求端还盘价格偏低,实际成交稀少,价格逐渐趋稳。

四、进口煤方面

截止9月28日,CCTD数据5500大卡进口煤价格报收642元/吨,与上周相比上涨了7元/吨;4700大卡进口煤价格报收471元/吨,与上周相比下跌了4元/吨;3800大卡进口煤价格报收376元/吨,环比上周上涨了2元/吨。CCI5500大卡进口煤价格指数为616.12元/吨,环比上期上涨了4.55元/吨。据CCTD秦皇岛5500大卡动力煤价格数据测算,5500大卡内贸市场煤从秦皇岛港下水至广州港船板价已达到633/吨左右,而实际北方港口下水煤现货价格已达642元/吨,5500大卡进口煤价格报收642元/吨,以此相比,进口煤仍有优势。

国际动力煤:截止10月5日,纽卡斯尔港动力煤价格指数为113.58美元/吨,较上周上涨了0.57美元/吨,涨幅为0.5%;欧洲ARA三港市场动力煤价格指数为100.63美元/吨,较上周上涨了1.61美元/吨,涨幅为1.63%;理查德湾港动力煤价格指数为98.53美元/吨,较上周上涨了1.07美元/吨,涨幅为1.1%

国际海运价格方面,波罗的海干散货运价指数下跌,截至10月5日报收1536点与上周相比下跌了4点;其中海岬型指数开始上涨,截至5日报收2081点,与上周相比上涨了81点。

分析认为;国际动力煤市场需求不同 价格涨跌互现。亚太地区:本周,由于正逢国庆长假的到来,中国、日本和韩国动力煤交易活动暂停。再加上后期进口煤政策不确定,进口煤贸易商基本以观望为主,进口煤交易较为冷清。本周,亚太地区受节假日影响动力煤市场较为冷清,纽卡斯尔港动力煤价格小幅上涨;理查兹港煤价上涨;欧洲地区动力煤需求增加,欧洲三港煤价止跌回升。本周国际海运费持续涨跌互相。

五、政策与重点新闻

★1-8月内蒙古煤炭经济运行情况

内蒙古自治区经济和信息化委员会消息,1-8月,内蒙古全区煤炭产量继续增长,煤炭价格稳中有降,安全生产和保供应形势总体稳定,煤炭经济运行持续向好。8月份,内蒙古生产煤炭7862万吨,同比增加713万吨,增长9.97%。1-8月份,内蒙古全区生产煤炭59095万吨,同比增加3589万吨,增长6.47%。按企业类型划分,1-8月份,中央企业生产煤炭26274万吨,占全区煤炭产量的44.46%;区属国有煤炭企业生产煤炭330万吨,占全区煤炭生产的0.56%;区外国有煤炭企业生产煤炭2795万吨,占全区煤炭生产的4.73%;地方煤炭企业生产煤炭29696万吨,占全区煤炭生产的50.25%。

★2018年内蒙古煤炭去产能任务已完成89%

2018年,内蒙古化解煤炭过剩产能任务为退出地方煤矿11处、产能405万吨/年。经企业申请,盟市上报,实际退出任务调整为退出地方煤矿22处、产能1110万吨/年。截止8月底,已关闭20处、产能990万吨/年,完成年度退出任务的89%。下一步,相关盟市将开展已关闭煤矿的初验工作,并按时完成剩余2处煤矿的关闭工作,确保10月底前关闭到位。11月底前,内蒙古相关部门将按照国家要求,对关闭煤矿进行验收,确保按时全面完成自治区化解过剩产能任务。

★1-8月全国煤炭开采和洗选业利润总额同比增长16.6%

国家统计局27日发布消息称,2018年1-8月,全国规模以上工业企业实现主营业务收入68.8万亿元。采矿业主营业务收入30861.5亿元,同比增长7%。其中,煤炭开采和洗选业实现主营业务收入17055.9亿元,同比增长4.7%;石油和天然气开采业为5466亿元,同比增长22%;黑色金属矿采选业为2205亿元,同比下降1.7%;有色金属矿采选业为2741.7亿元,同比增长3.8%;非金属采选业为2386.2亿元,同比增长6.7%;其他采矿业为20.6亿元,同比增长3.5%。

★8月全国铁路煤炭发运量增长7.7% 前8月增长10.1%

发改委消息,8月份全国铁路煤炭发运量1.97亿吨,同比增长7.7%。1-8月发运煤炭15.7亿吨,同比增长10.1%。此外,1-8月份全国规模以上煤炭企业煤炭产量22.8亿吨,同比增长3.6%。前8个月全国进口煤炭2.04亿吨,同比增长14.7%,其中8月份进口2868万吨,增长13.5%;累计出口328万吨,下降43.8%。截止8月末,全国重点电厂存煤6770万吨,可用16天。

★统计局:9月上旬全国动力煤价格稳中有涨

国家统计局于9月25日公布2018年9月中旬流通领域重要生产资料市场价格变动情况,数据显示9月上旬全国煤炭价格涨跌平均现。各煤种具体价格变化情况如下:无烟煤(2号洗中块)价格1173.7元/吨,较上期下跌7.4元/吨,跌幅为0.6%。普通混煤(4500大卡)价格470元/吨,与上期持平。山西大混(5000大卡)价格为523.1元/吨,较上期上涨3.1元/吨,涨幅为0.6%。山西优混(5500大卡)价格为570元/吨,与上期持平。大同混煤(5800大卡)价格为629.4元/吨,较上期上涨4.4元/吨,涨幅为0.7%。焦煤(1/3焦煤)价格为1187.5元/吨,较上期上涨12.5元/吨,涨幅为1.1%。上述数据显示,9月中旬全国动力煤价格稳中有涨,无烟煤价格下跌,焦煤价格持续上涨。

★全球能源公司250强榜单出炉 中国神华位列第五

俄媒称,标普全球普氏能源资讯公布的2018年全球能源公司250强榜单显示,中国神华能源股份有限公司位居第五。据俄罗斯卫星通讯社9月24日报道,2017年排名中位居第五的中国石油化工股份有限公司今年排名第九。中国长江电力(排名第三十七)、中石油(排名第四十七),兖州煤业(排名第七十四)和陕西煤炭工业(排名第七十五)进入前一百排名。2017年排名第一的俄罗斯天然气工业股份公司今年位居第十七。

★大秦线检修如期展开

大秦线集中检修如期展开;据了解,此次秋季集中检修,从9月29日展开,至10月23日结束,共为期25天,每日上午九点到十二点“开天窗”检修。大秦线集中检修一般安排每年两次,往年春季集中修时间长些,秋季集中检修时间短一些。今年大秦线任务量较大,有望达到4.45-4.5亿吨,维修任务相对繁重,维修时间较往年同期略长。秋季集中修项目包括:大机清筛、换枕捣固、信号灯更换、接触网改造、轨道养护、消除病虫害等等;国内十多家大型维修单位参与检修,同步检修的铁路线还有迁曹线、京包线。