导语:受产地煤价上涨,大秦线发运受限以及进口煤受限等因素的影响,国庆假期结束后环渤海港口动力煤价格继续上探,现5500大卡煤主流平仓价涨至655元/吨左右。临近供暖季,煤价继续上涨仍是大概率事件,特别是随着刚性需求的启动,将给煤价形成更大的利好支撑。卓创分析认为,影响十月份国内动力煤价格走势的因素主要有以下几点。

一、坑口煤价高位坚挺、汽运费上涨,推动发运成本上升

临近冬储期,下游用户积极存煤,产地煤矿普遍无库存,坑口价格继续高位坚挺运行,假期结束后部分煤矿价格稳中上涨5-10元/吨。推动发运成本上升的另一主要因素是汽运费的大幅上涨, 2018年10月1日至2019年5月31日榆林301府店一级 公路府保黄河二桥进行加固维修。府店路作为榆林煤外运的主要通道,受8个月检修期的影响,煤炭运输道路严重受阻,加上局部路段施行交通管制、油价上涨等因素限制,促使产地运费不断上涨。其中神木至五寨的汽运费由节前的100元/吨涨至目前的130元/吨左右,汽运费的上涨使得到港成本不断增加,港口煤价居高不下。

二、主流煤企纷纷上调月度价格,对煤市形成利好

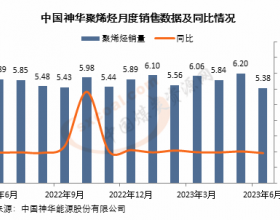

2018年10月神华集团年度长协价格环比上涨1元/吨,5500大卡煤执行554元/吨,其余煤种单卡一致。月度长协价格上调18-23元/吨不等,进入10月份下游用户以及中间贸易商陆续开启储煤计划,沿海电厂也将在大秦线秋季检修前集中采购,对煤价上涨提供了支撑。受神华月度价格上调的影响,同煤、中煤十月上旬价格纷纷跟涨,其中5500大卡煤月度长协合同单价上调12元/吨至643元/吨,5000大卡上调38元/吨至575元/吨。

三、大秦线检修,致使秦港库存快速回落

自9月29日大秦线秋季检修开始,大秦线检修日均运量降至106万吨左右,比正常水平减少约20-30万吨,环渤海主要港口煤炭库存出现快速下滑。以秦皇岛港口为例,截至10月9日场存517万吨,相比9月29日回落127万吨,跌幅19.72%,预计检修结束前(10月23日)秦港煤炭库存仍将维持低位水平。

四、进口煤限制政策严格执行,助推煤价继续攀升

业内有消息称,国家发改委10月2日在广州召开沿海六省关于煤炭进口会议。1)今年底煤炭进口还是要平控,2)今年进口指标不再增加按原来计划执行,如确实存在大困难非进口不可的,可单船向国家发改委申请由发改委向国务院汇报、协调。从9月以来的煤炭市场迹象及官方口径判断,上述消息的可信度很高。进口煤受限或是大概率事件,但目前并没有书面文件下发。数据显示,我国今年1-8月份的累计进口量是2.04亿,而去年进口总量2.71亿吨,如果要保证今年进口量不超过去年总量,9-12月份的进口量要控制在6700万吨以内,同时,去年9-12月份的进口量是9315万吨,也就是说今年后四个月要缩减2600万吨的进口。四季度作为传统的需求旺季,供应偏紧是常态,进口量的缩减更将增添市场的紧张情绪,无疑给煤价上涨形成了强有力支撑。

五、其他电厂表现积极 提前准备对市场形成支撑

虽然,目前电厂日耗普遍偏低,刚性需求对煤价支撑力度不够,但临近供暖季,需求预期良好,后期煤价上涨是大概率事件,电厂加大采购量,保证在价格大范围上涨前增加储备,给需求形成支撑。同时,介于前两年供暖季缺煤情况严重,部分地区也开始出政策要求电厂提前储煤,我们了解到的除了东北三省之外,江苏省也出台政策要求做好春节以及“两会”期间的电煤保障工作,要求省内电厂在供暖季期间保证15天以上的电煤存量,并建立了考核制度。预计后期各省将陆续出台政策来促进电厂的存煤,电厂提前储煤,给动力煤市场形成有力支撑。

六、环保不再“一刀切” 煤炭需求预期提升

十一小长假前夕,生态环境部公布了《京津冀及周边地区2018-2019年秋冬季大气污染综合治理攻坚行动方案》。对比2017年秋冬季污染防治攻坚战中,钢铁、建材、焦化、铸造等行业设定限产30%至50%不等的具体数额限产比例,本次《方案》明显柔和,明确不再“一刀切”式停工停产,要求各地方根据实际情况实行差别化错峰生产。今冬《方案》依然持续6个月,从2018年10月1日至2019年3月31日止,目标达到京津冀及周边地区细颗粒物(PM2.5)平均浓度同比下降3%左右,重度及以上污染天数同比减少3%左右。实施范围包括京津冀及周边地区等“2+26”城市。可以说政策的灵活执行,为下游企业的开工提供了可能,也推动了煤炭需求预期的提升,对动力煤市场形成较大利好支撑。

七、沿海电厂日耗持续走低,抑制煤价过快上涨

在秦港煤炭库存回落的同时,沿海六大电厂日耗也持续走低,库存可用天数攀升至30天附近。国庆假期7天电厂平均日耗50.98万吨,与去年同期相比回落16.42万吨,电厂补库节奏放缓,基本按需采购,且以长协煤为主,对当前煤价的过快上涨起到了一定的抑制作用。

后期来看,临近供暖季,煤价继续上涨仍是大概率事件,特别是随着刚性需求的启动,将给煤价形成更大的利好支撑。但同时,沿海六大电厂电煤库存维持高位,其他地区电厂提前补库,库存有望继续提升,供暖季电厂电煤库存告急的局面将很难发生,加之国家层面对于煤价的调控力度增加,煤价涨幅将控制在合理的区间内,出现大幅度不可控的上涨的可能性不大,拿秦港5000大卡动力煤来说,很难达到去年750元/吨的高位水平,预计价格高点将在680元/吨左右。