港口市场

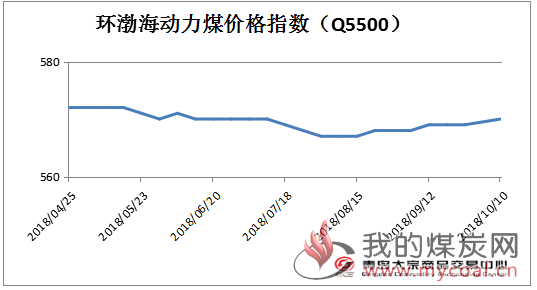

环渤海动力煤价格指数上涨

本报告期(2018年9月26日至2018年10月9日),环渤海动力煤价格指数报收于570元/吨,环比上涨1元/吨。

分析认为,十一假期多空博弈结果初现,平稳运行格局打破,以下几点是促使本期环渤海动力煤价格指数上涨的主要原因。

1、产地供给收紧。随着各级环保督查的深入开展,部分煤场开始清场自查,重新规划场地布局,主产区煤炭供给减量,加之短途汽运费率上升,增加煤炭到港成本,煤炭外运供给不足支撑沿海煤炭市场价格上涨。

2、北方港口库存下降。环渤海港口主要集运铁路-大秦线,于9月29日开展秋季检修,影响环渤海港口优质煤种集港量,加之港口重新布局稳步进行,港口煤炭库存显著下降,10月9日环渤海煤炭港口(秦唐沧)库存已降至2146万吨,为7月初以来的最低值,港口存量不足,助推煤炭交易价格上涨。

3、进口煤政策确定收紧。前期市场期盼的进口煤政策放开预期基本破灭,全年进口总量不超去年的额度上限,消费旺季时进口煤对内贸煤炭的补充作用大幅降低,下游采购需求急速转向内贸市场。

4、远期合约贴水转升水。10月份大型煤企月度长协价格不断逼近现货价格,现货市场看涨预期强烈,动力煤主力合约十一假期后放量跳涨,截至10月10日,ZC901最高报价冲至671.4元/吨,较现货价格升水幅度不断扩大。

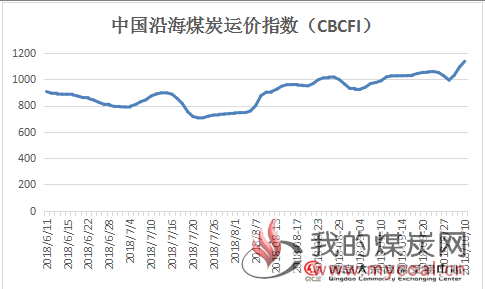

沿海航运市场方面,秦皇岛海运煤炭交易市场发布的海运煤炭运价指数(OCFI)显示,本报告期(2018年9月28日至2018年10月9日),国内海上煤炭运价指数大幅上涨。10月9日运价指数收于1236.66点,与9月28日相比,上行68.03点,涨幅为5.82%。

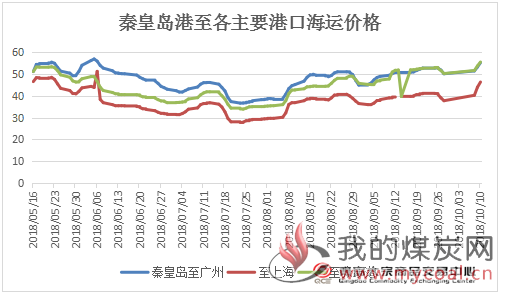

具体到部分主要船型和航线,10月9日与9月28日相比,秦皇岛至广州航线5-6万吨船舶的煤炭平均运价环比上行2.6元/吨至52.5元/吨;秦皇岛至上海航线4-5万吨船舶的煤炭平均运价环比上行2.9元/吨至43.7元/吨;秦皇岛至张家港航线2-3万吨船舶的煤炭平均运价环比上行2.5元/吨至50.8元/吨。

下图为截至10月10日秦皇岛煤炭网发布的具体港口煤炭价格:

| 秦皇岛港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) | 上期成交 (RMB:元/吨) | 涨跌 (RMB:元/吨) |

| 4500K | 475-485 | 465-475 | +10 |

| 5000K | 530- 540 | 515- 525 | +15 |

| 5500K | 565-575 | 565-575 | 0 |

| 5800K | 635 - 645 | 625 - 635 | +10 |

| 曹妃甸港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) | 上期成交 (RMB:元/吨) | 涨跌 (RMB:元/吨) |

| 4500K | 475-485 | 465-475 | +10 |

| 5000K | 530-540 | 525-535 | +5 |

| 5500K | 565-575 | 565-575 | 0 |

| 5800K | 635 - 645 | 625 - 635 | +10 |

| 京唐港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) | 上期成交 (RMB:元/吨) | 涨跌 (RMB:元/吨) |

| 4500K | 475-485 | 470-480 | +5 |

| 5000K | 535- 545 | 520- 530 | +15 |

| 5500K | 570-580 | 570-580 | 0 |

| 5800K | 635 - 645 | 635 - 645 | 0 |

| 国投京唐港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) | 上期成交 (RMB:元/吨) | 涨跌 (RMB:元/吨) |

| 4500K | 475-485 | 465-475 | +10 |

| 5000K | 535- 545 | 525- 535 | +10 |

| 5500K | 565-575 | 565-575 | 0 |

| 5800K | 635 - 645 | 625 - 635 | +10 |

| 天津港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) | 上期成交 (RMB:元/吨) | 涨跌 (RMB:元/吨) |

| 4500K | 475-485 | 465-475 | +10 |

| 5000K | 525 - 535 | 515 - 525 | +10 |

| 5500K | 565-575 | 560-570 | +5 |

| 5800K | 630-640 | 625-635 | +5 |

| 黄骅港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) | 上期成交 (RMB:元/吨) | 涨跌 (RMB:元/吨) |

| 4500K | 475-485 | 465-475 | +10 |

| 5000K | 525-535 | 520-530 | +5 |

| 5500K | 565- 575 | 565- 575 | 0 |

| 5800K | 635-645 | 625-635 | +10 |

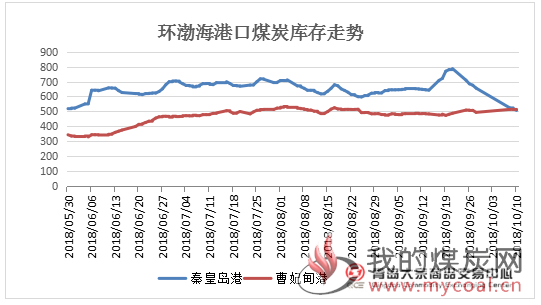

港口煤炭库存情况

青岛大宗数据显示,截至10月10日,秦皇岛港存煤507万吨,较上周减少149万吨;曹妃甸港513.2万吨,较上周同期同期增加20.2万吨。受大秦线检修影响,秦皇岛港口库存迅速下降,由节前633万吨下降至昨日的507万吨。累计下降126万吨。大秦线秋季的集中检修对港口煤炭运量有很大影响。

| 环渤海港口煤炭周库存情况(万吨) | ||||

| 9月28日 | 10月10日 | 周环比 | ||

| 涨跌值 | 涨跌幅 | |||

| 秦皇岛港 | 656 | 507 | -149 | -22.7% |

| 曹妃甸港 | 493.7 | 513.2 | +20.2 | +4.09% |

青岛大宗数据显示,截至10月11日,环渤海港口5500大卡动力煤的价格在650-660元/吨,5000大卡动力煤的价格在575-585元/吨,比国庆期间的价格涨了10元/吨。秦皇岛动力煤5500大卡平仓价581元/吨,较上周涨3元/吨。5000大卡现货价568元/吨,较上周涨12元/吨。市场整体供应偏紧,再加上进口煤受限及冬季用煤量会上升的预期影响,煤价已经普遍上涨20元/吨以上,5500大卡动力煤价格已经突破660元/吨。虽然需求比去年同期下降了不少,但贸易商普遍看好后市,纷纷抬高报价。

广州港内贸煤价格情况:Q5500优混库提价730-740元/吨。Q5000大混库提价670-680元/吨。Q4500大混库提价610-620元/吨。

外贸煤价格情况:印尼煤Q5500库提价715元/吨。较上周上涨15元/吨。Q4700库提价550元/吨,较上周上涨15元/吨。Q3800库提价435元/吨,较上周上涨15元/吨。

产地市场

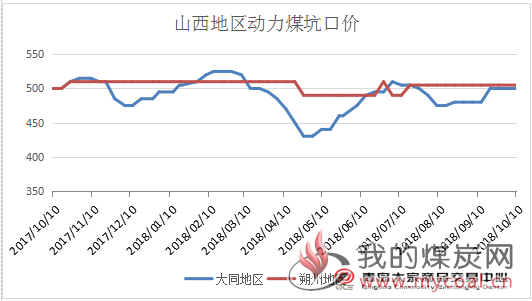

山西动力煤市场

山西北部地区受安全及环保检查影响,站台不让存煤,部分煤价上涨10元/吨左右。

| 山西动力煤车板含税价(元/吨) | |||||||

| 地区 | 煤种 | 发热量 | V | S | 本周价格 | 上周价格 | 涨跌 |

| 朔州 | 块煤 | 5200-5400 | 28-27 | 1-1.5 | 505 | 505 | 0 |

| 大同 | 动力煤 | 5500 | - | 0.8 | 500 | 500 | 0 |

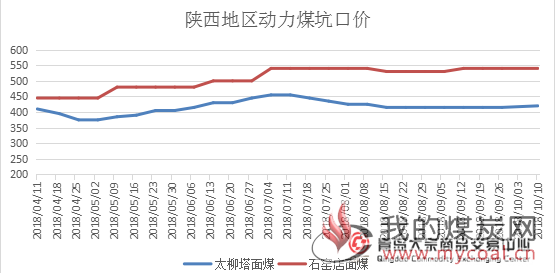

陕西动力煤市场

陕西地区又加强安全检查,多处煤矿停产停运,产能限制收紧,剩余部分矿区上调煤炭价格,但是由于快进入冬储,销售依然良好,基本无库存,优质资源紧缺,汽运价格由于国庆较为拥堵,也一而再再而三的出现上涨情况,整个带动了煤价成本上涨。

| 陕西动力煤坑口含税价(元/吨) | ||||||||

| 煤矿 | 煤种 | 发热量 | A | V | S | 本周价格 | 上周价格 | 涨跌 |

| 大柳塔 | 面煤 | 5500 | 8 | 33 | 0.3 | 420 | 415 | +5 |

| 石窑店 | 面煤 | 6400 | 6 | 37 | 0.25 | 540 | 540 | 0 |

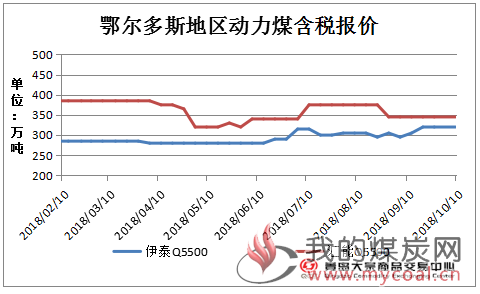

内蒙古动力煤市场

蒙西准旗地区到山西地区受修路影响,拉煤车需要绕行,汽运短倒费用一再上涨,提高了煤价的出区价格。鄂尔多斯地区煤炭销售普遍较好,部分煤矿上调混煤价格10元/吨以上。

| 内蒙古动力煤车板含税价(元/吨) | ||||||||

| 地区 | 煤种 | 发热量 | A | V | S | 本周价格 | 上周价格 | 涨跌 |

| 伊泰宝山 | 末煤 | 5000 | 9 | 30 | 0.3 | 320 | 320 | 0 |

| 汇能泰山 | 粉煤 | 5500 | 9 | 35 | 0.3 | 345 | 345 | 0 |

下游电厂行情

10月份魏桥电厂采购价格

山东魏桥集团:

2018年十月份价格:

魏一:0.111,邹三:0.11,邹四:0.113,邹五:0.112,邹六:0.111,邹六二期:0.1125,邹七:0.114,七电二期:0.114,宏诺一电:0.116,宏诺二电:0.1125,胡集二期0.1115,北海二电:0.1125,沾化:0.1115,阳信0、1115。

电厂库存情况

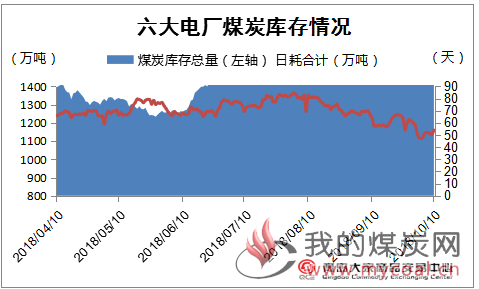

青岛大宗数据显示,本周,六大重点发电集团沿海电厂日均库存合计1498.02万吨,较上周增加21.63万吨,上涨1.46%;日均耗煤合计57.04万吨,较上周减少8.5万吨,降13.6%;本周平均可用天数28天,较上周增加4天。

在秦港煤炭库存回落的同时,沿海六大电厂日耗也持续走低。国庆假期以来,沿海六大电库存可用天数已经连续10日保持在25天以上,期间10月3日-5日三期可用天数在30天以上,远高于去年同期水平。

电厂补库节奏放缓,基本按需采购,且以长协煤为主,对当前煤价的过快上涨起到了一定的抑制作用。临近冬季,内陆电厂冬储煤需求得到一定的释放。后续需重点关注今冬内陆电厂补库进度。

| 上周 | 本周 | 周环比 | ||

| 涨跌值 | 涨跌幅 | |||

| 六大电厂 平均库存 | 1476.39 | 1498.02 | +21.63 | +1.46% |

| 六大电厂 平均日耗 | 62.57 | 54.07 | -8.5 | -13.6% |

| 六大电厂 平均可用天数 | 24 | 28 | +4 | +16.66% |

后期市场分析

从国庆前后情况看来,市场上利好因素开始持续发酵且短期内不会消失,在这些利好因素的支撑下10月份将继续保持温和上涨的态势。

法律声明:

本报告中的所有材料版权均属于青岛大宗商品交易中心,未经本刊书面授权,禁止任何媒体以任何方式修改、复制、发送、转载本刊享有著作权的作品、材料、内容、数据。

本刊显示的数据与资料经过青岛大宗商品交易中心认为可靠,但青岛大宗商品交易中心不保证其准确性和完整性。该数据及资料仅作为参考,青岛大宗商品交易中心不对因使用此数据而引致的损失承担任何责任。

最高人民法院《关于审理涉及计算机网络著作权纠纷案件适用法律若干问题的解释》(法释[2000]48号)第三条规定,已在报刊上刊登或者网络上传播的作品,除著作权人声明或者上载该作品的网络服务提供者受著作权人的委托声明不得转载、摘编的以外,网站予以转载、摘编并按有关规定支付报酬、注明出处的,不构成侵权。但网站转载、摘编作品超过有关报刊转载作品范围的,应当认定为侵权。