焦炭方面

本周焦炭现货市场整体稳中偏强运行,焦炭价格第三轮下调100元/吨还未在各地区全面落地,目前主流市场已经在超跌反弹的基础下涨价100元/吨,其余地区焦企纷纷效仿,但钢厂较为抵触,预计此轮焦价下降执行难度较大,具体看来,三方面的因素或将致使焦价短期内止步回稳。

首先,焦企产能利用率小幅震荡,各地区环保呈现常态化,日均产量上并无较大变化,部分企业有焦炉检修结束复产现象,产能利用率小幅上升,徐州地区焦企仍在逐步复产中,现有部分焦企已少量出焦;库存方面依旧处于较低水平,主流区域焦炭价格累计下跌350元/吨左右,焦企库存并没有像往次下跌那样出现大幅增长,随着贸易商询价、采购活跃度上升,主流部分贸易商资源已经上涨100元/吨,焦企心态较为乐观;下游钢材价格重回高点,钢厂利润甚已超过前期高点,部分地区地区钢厂进入限产状态,需求上小幅下滑,部分地区钢厂仍有继续打压焦炭采购价格的意向。综合来看,需求端近期受山西地区限产影响小幅下滑,供应端环保限产常态化,贸易商活跃度上升,采购、囤货积极性上升,贸易资源已率先回涨,焦炭现货价格继续下跌空间较为有限。

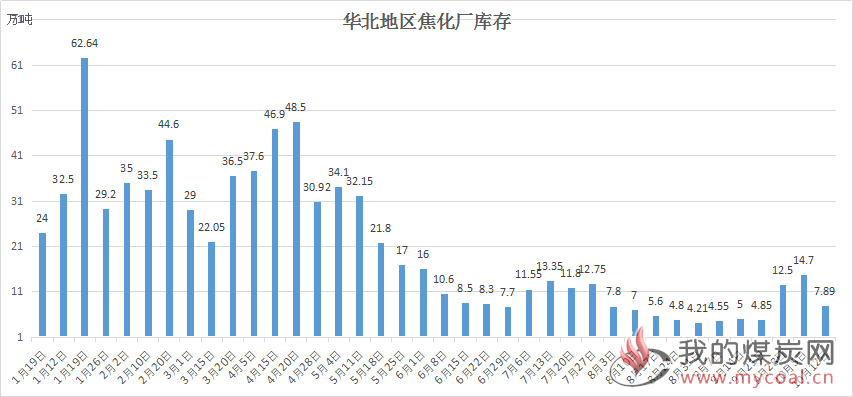

其次,本周钢厂焦炭库存下滑,主要华北区域钢厂焦炭库存下降较为明显,河北地区受环保影响钢厂进入限产状态,有部分钢厂根据自身库存适当降低采购量,控制自身焦炭库存,再加上本周到货状况较差,华北地区钢厂库存下降较为明显,本周整体库存下降较为明显,短期仍有继续下滑的趋势。

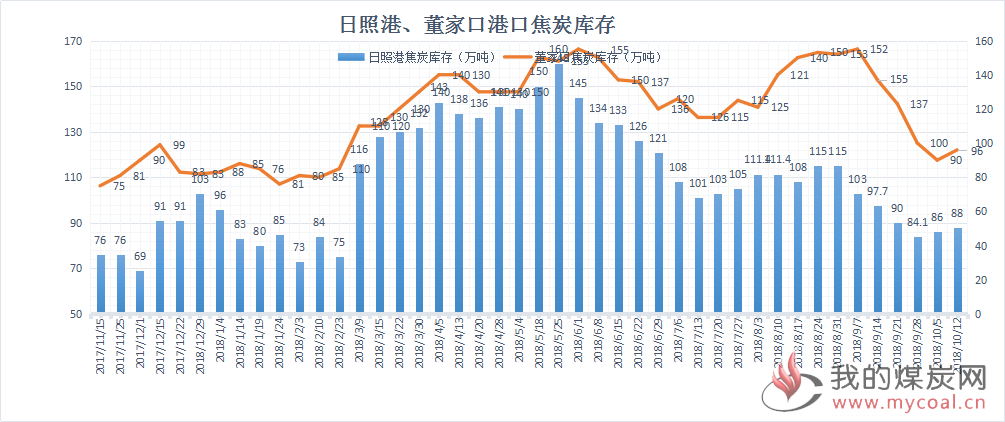

最后,本周港口焦炭库存小幅上升,由于焦炭整体库存仍处于低位,贸易商多看好后期焦炭市场,近期询价、采购意向明显增多,有部分低价成交,但成交量依旧较少,港口平仓价格较为坚挺,部分贸易商也有提涨意向。

焦煤方面

本周焦煤市场整体高位持稳运行,焦炭现货市场利好形势有力的保障了焦煤需求高稳,在目前的环保常态化下,优质低硫主焦煤市场已由上周的跌势开始止跌回稳,整体呈供需两旺态势,资源偏紧地区价格小幅探涨,市场心态乐观,中高硫配焦煤种销售情良好,价格暂出高位,预计短期内焦煤市场整体将延续持稳态势,后期需重点关注焦厂需求状况。本周动力煤由弱转强,目前秦皇岛港口卸车4833车,调入38.4万吨,装船44.4万吨,场存488万吨,锚地煤炭船舶36艘,预到5艘,沿海六大电库存1506万吨,日耗54.7万吨,存煤可用天数27.5天,产地煤在焦煤市场以及环保政策影响下,资源偏紧,陕西、内蒙古等少数地区受环保限产等影响,煤炭供应较紧缺,价格小幅探涨5-10元/吨,港口、电厂煤炭库存高位,高温季节将结束,电厂日耗稍有回升,在目前供应端偏紧,需求端采购备货的情况下,动力煤或将继续强势运行。