一、冶金焦市场

据国家统计局数据显示,10月上旬,全国焦炭(二级焦)价格报2255.8元/吨,较上一周期下调103元/吨,降幅4.4%。利润方面本周全国平均吨焦盈利627.2元,周环比增加10.32元。

回顾10月上旬,在各地逐步进行第三轮下调100元/吨的过程中,主流地区焦炭价格开始出现反弹,涨幅为100元/吨。以河北某大型焦企为例,涨后出厂承兑含税执行准一级焦报2390元/吨,二级焦2360元/吨。市场心态较为积极,提涨范围由河北地区开始陆续扩大,就市场反应目前已有小部分钢厂予以接受,其中石家庄某大型钢厂于16日上调焦炭采购价100元/吨,涨后准一到厂2410元/吨。吕梁地区也于10月18日开始了第二轮提涨,涨后准一现汇为2300-2370元/吨。而其他地区一些钢厂则由于当前库存中高位,抵触心理较重,焦钢博弈局面一再持续。

山东地区冶金焦市场行情

本周山东地区焦炭现价格情况为:枣庄二级冶金焦车板含税2400元/吨;潍坊二级冶金焦出厂含税价2440元/吨;济宁二级冶金焦出厂含税价2550元/吨;临沂二级冶金焦出厂含税价2440元/吨;淄博二级冶金焦出厂含税价2400元/吨;东阿准一级冶金焦出厂含税价2450元/吨。

| 品名 | 矿区/产地 | 上周 | 本周 | 价格属性 | 周涨跌 | 备注 |

| 二级冶金焦 | 枣庄 | 2400 | 2400 | 车板含税 | - | |

| 二级冶金焦 | 潍坊 | 2440 | 2440 | 出厂含税 | - | |

| 二级冶金焦 | 济宁 | 2550 | 2550 | 出厂含税 | - | 月结 |

| 二级冶金焦 | 临沂 | 2440 | 2440 | 出厂含税 | - | |

| 二级冶金焦 | 淄博 | 2400 | 2400 | 出厂含税 | - | |

| 一级冶金焦 | 东阿 | 2450 | 2450 | 出厂含税 | - |

山西地区冶金焦市场行情

本周山西地区主产区焦炭现货价格情况为:晋中一级冶金焦出厂含税价为2510元/吨;太原一级冶金焦出厂含税价24000元/吨,太原准一级冶金焦出厂含税价2350元/吨;吕梁准一级焦出厂含税价2270元/吨,吕梁二级焦出厂含税价2200元/吨。

| 品名 | 地区/产地 | 上周 | 本周 | 价格属性 | 涨跌 |

| (含税) | |||||

| 一级 冶金焦 | 晋中 | 2510 | 2510 | 出厂价 | - |

| 准一级 冶金焦 | 晋中 | 2300 | 2350 | 出厂价 | +50 |

| 一级冶金焦 | 太原 | 2250 | 2350 | 出厂价 | +100 |

| 准一级 冶金焦 | 太原 | 2350 | 2400 | 出厂价 | +50 |

| 准一级 冶金焦 | 吕梁 | 2270 | 2270 | 出厂价 | - |

| 二级冶金焦 | 吕梁 | 2100 | 2200 | 出厂价 | +100 |

河北地区冶金焦市场行情

当前河北地区价格情况为:邯郸二级冶金焦到厂含2370元/吨,准一级冶金焦出厂含税价2425元/吨;邢台准一级冶金焦到厂含税价2410元/吨;唐山二级冶金焦到厂含税价2415元/吨;石家庄二级冶金焦到厂含税价2325元/吨;定州准一级冶金焦到厂含税价2390元/吨。

| 品名 | 矿区/产地 | 上周 | 本周 | 价格属性 | 涨跌 | 备注 |

| 二级冶金焦 | 邯郸 | 2270 | 2370 | 到厂价含税 | +100 | |

| 准一级冶金焦 | 邯郸 | 2325 | 2425 | 出厂价含税 | +100 | |

| 准一级冶金焦 | 邢台 | 2410 | 2410 | 出厂价含税 | - | |

| 二级冶金焦 | 唐山 | 2315 | 2415 | 到厂价含税 | +100 | |

| 二级冶金焦 | 石家庄 | 2225 | 2325 | 到厂价含税 | +100 | |

| 准一级冶金焦 | 定州 | 2390 | 2390 | 到厂价含税 | - |

二、焦炭库存量变化

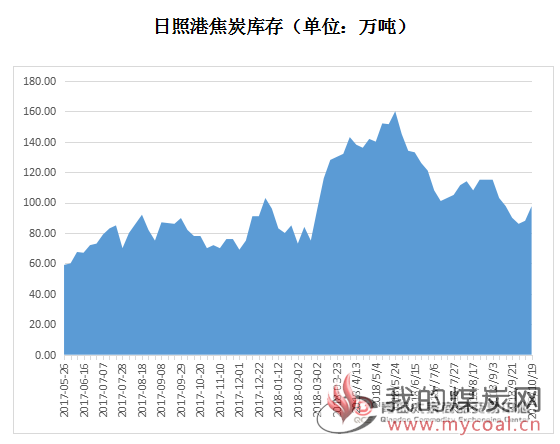

1、焦炭港口库存

本周四大港口焦炭库存为243.6万吨,整体较上周减少0.4万吨。具体如下:天津港48万吨,周环比减少7万吨;连云港4万吨,减少1万吨;日照港97.6万吨,环比增加9.6万吨;董家口港94万吨,减少2万吨。

10月19日焦炭各港口库存

| 日期 | 港口 | 库存(万吨) | 增幅(万吨) | 备注 |

| 2018/10/19 | 天津港 | 48 | -7 | |

| 2018/10/19 | 连云港 | 4 | -1 | |

| 2018/10/19 | 日照港 | 97.6 | +9.6 | |

| 2018/10/19 | 青岛港 | 94 | -2 |

天津港焦炭价格

| 品名 | 规格 | 矿区产地 | 价格 (元/吨) | 价格 属性 | 税 | 周涨幅 | 备注 |

| 一级冶金焦 | A<12.5,S<0.65,CSR>65,MT8 | 山西 | 2625 | 平仓价 | 含税 | +100 | |

| 准一级冶金焦 | A<12.5,S<0.7,CSR>60,MT8 | 山西 | 2575 | 平仓价 | 含税 | +100 |

日照港焦炭价格

| 品名 | 规格 | 矿区/ 产地 | 价格 (元/吨) | 价格/属性 | 税 | 周涨幅 | 备注 |

| 二级冶金焦 | A13.5,S0.8,CSR55,MT7 | 邯郸 | 2500 | 平仓价 | 承兑含税 | +50 |

2、独立焦化厂库存

本周全国230家独立焦企样本产能利用率为76.02%,环比上升0.07%;日均产量68.33万吨,增加0.06万吨;焦炭库存为59.56万吨,减4.41万吨;炼焦煤总库存1467.18万吨,增加5.87万吨,平均可用天数16.15天,增加0.05天。

全国100家独立焦企样本产能利用率为79.35%,环比上升0.02%;日均产量38.48万吨,环比增加0.01万吨;焦炭库存24.79万吨,环比增加0.82万吨;炼焦煤总库存818.00万吨,减少3.18万吨,平均可用天数15.98天,减少0.07天。

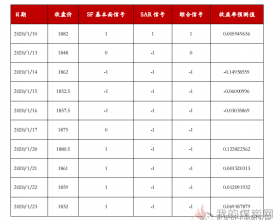

二、焦炭期货

本期焦炭期货主力合约1901周开盘价2,536,最高价2,553.5,最低价2,390,周收盘价2,405,周结算价2,449.5,跌82.5元,成交量2,955,540,持仓量394,762,成交额7,308.75亿元。

四、上游炼焦煤市场动态

本周全国煤市偏强运行。前期河北、河南、山东、山西、等地煤企均对焦煤价格有所提涨,不同煤种之间幅度不一。进入四季度牵扯到明年焦煤长协定价,十月份各大煤矿集团上调焦煤价格也在意料之中。另外受自然保护区煤矿关停以及部分煤矿工程搬迁等影响,精煤整体的供应量出现下滑,部分煤种库存偏低,为焦炭价格形成有力支撑。

五、 下游钢厂动态

本周全国110家钢厂样本焦炭库存为439.60万吨,周环比增加2.36万吨,平均可用天数13.86天,增0.02天;炼焦煤库存811.76万吨,周环比减0.46万吨,平均可用天数16.17天,减0.01天。

本周全国247家钢厂高炉开工率80.37%,周环比下降0.47%,同比降2.67%;高炉炼铁产能利用率82.04%,周环比提高0.11%,同比上升0.28%,钢厂盈利率91.50%,持平,日均铁水产量229.41万吨增0.31万吨,同比降3.27万吨。

全国163家钢厂高炉开工率68.37%,环比上期降0.28%,产能利用率78.72%,环比降0.19%,剔除淘汰产能的利用率为85.42%较去年同期降1.42%,钢厂盈利率83.44%环比持平。

据了解进入十月份,计划检修高炉逐渐开始实施检修,钢厂开工后期将呈下滑状态。(数据来源:Mysteel)

六、后市预测

环保方面据市场消息称受上海进博会及长三角地区大气污染整治等叠加影响,继永钢限产46%后,沙钢也将于11月限产近50%,停产高炉10座(共14座),同时其配套的转炉、焦炉也将受到不同程度限产。据了解该钢企暂未接收到正式通知,但是预计执行的可能性较大。而河北秦皇岛地区也印发秋冬季大气污染治理攻坚行动方案。另外据10月18日最新的评级错峰生产方案预估,唐山市2018-2019年秋冬季钢铁行业错峰生产比例约在30%-40%左右。严峻的环保形势对市场的影响仍然不可忽视。

目前焦炭供给端产量虽有所增加,但是焦企库存却降至历史低位。更多库存流入贸易市场。下游需求端钢厂利润继续向好。但是鉴于目前钢厂焦炭库存多维持中高位,多持观望心理,短期内焦炭现货稳中偏强。