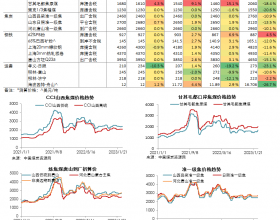

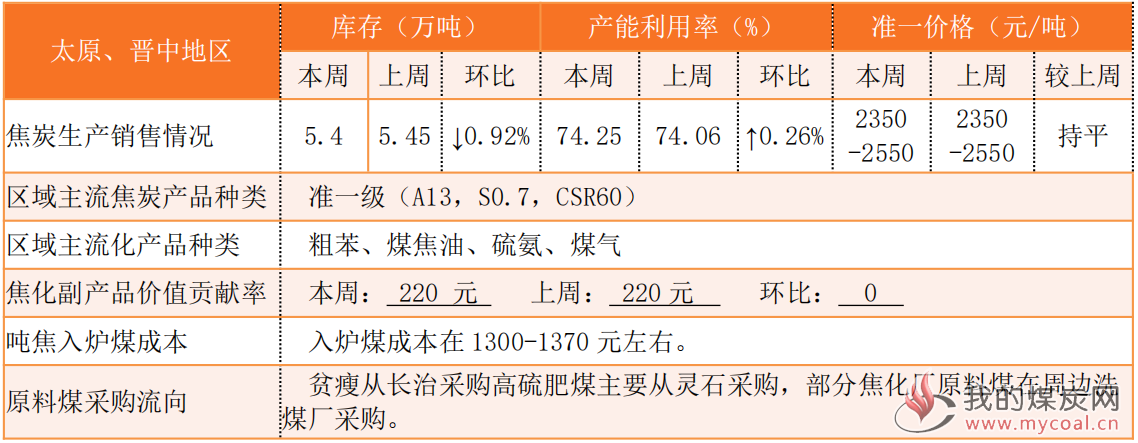

该区域限产在 10%-30%左右,焦企库存为 1 天左右的生产库存,发货较为稳定,部分焦企反应少量发往港口,焦炭主要流向河北石家庄、邯郸、唐山以及山东日照、齐河,准一级焦 2350-2550 元/吨,该地区累计上调 100-200 元,部分企业下调 300 元后上调 200 元。

区域限产:晋中灵石地区因环保与自身原因普遍限产 10%-30%;晋中介休地区因环保与自身原因限产 10%-20%;晋中平遥地区限产 30%;太原清徐地区限产 10%-40%左右,个别焦化厂因环保原因限产较为严重,已提交复产申请;部分焦企反应环保设备上齐可以达到排放标准;该区域焦企煤棚在建,部分企业已经完成;环保组检查期间货车禁止进出,并延长出焦时间,产量影响约在 500 吨左右。

原料采购:近期检查超产、越界开采,原料煤价格有所上涨,原料煤库存较为稳定;该地区原料煤库存维持在 15-20 天,部分焦企因煤棚的建设库存略有影响;多数焦企原料煤补库完成,按需采购。

焦企情绪:下游接货积极性较高,销售压力较小,有企业表示主要维护长期客户,可供贸易的量较小;部分企业考虑到采暖季钢厂的限产,认为后期焦炭需求会有所下降,整体维稳。

企业经营动态:JY 预计年底开始建设一个 200 万吨的项目;PY 正在建设 130 万吨的项目,预计2020 年投入生产;清徐三家大型焦化厂计划年底建设新的焦化项目,三家共计 1700 万吨,GY 焦化一期 300 万吨产能正在建设,二期建设暂未确定时间。

汽运方面:介休到日照 235-250 元,介休到日钢运费 250 左右右;介休到武安运费 125 元左右;灵石到平山 110 元左右,较上周略有下调;灵石到日照 235 元左右,略有下调。

相关链接: