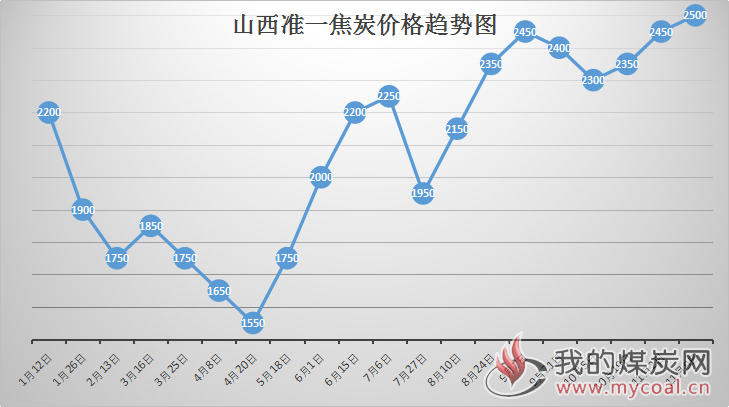

本周焦炭价格自河北地区某大型焦企提涨第三轮焦价的影响以来,其余地区如山东、内蒙焦企心态偏乐观,各地焦炭价格纷纷跟涨,涨价范围持续扩大,第三轮上涨100元/吨已基本落地执行,主流市场累计涨幅在300元/吨。下游接受速度较快,山西多数焦企开工率暂无明显变化,后续限产程度还需根据错峰生产执行力度而定。山西受环保影响较小,焦化厂开工高位稳定,销售情况供不应求,焦企利润高位,生产积极,目前焦价回到年内最高水平,市场心态略有分歧,涨势逐渐放缓。

首先本周钢企方面,钢材已进入季节性淡季,价格呈现下跌,由于对后期钢、焦限产力度存较大不确定性,对当下高位焦价抵触情绪较强,钢厂态度比较谨慎,少数焦炭库存相对到位的钢厂考虑到即将的取暖季限产、检修及钢价预期转差目前不刻意追高库存,暂时维持现有库存量,多数认为当下钢材价格下行,且后期钢厂限产将近,当前焦炭虽需求较好,但不具备上涨动力。

其次各地陆续印发关于环保治理的各种方案;

1、山东省印发《关于加快七大高耗能行业高质量发展的实施方案》,提出焦化行业转型升级目标:控制焦化行业产能总量,合理配置资源,优化现有产能,严禁新增产能。到2020年,全省焦化企业户数由目前的56家压减到40家以内,单厂区焦化产能200万吨/年以上企业达到8家以上,煤炭主产区及钢铁企业集聚区焦化企业产能比重提高到50%以上,炭化室高度5.5米及以上焦炉产能比重达到75%以上;到2025年,全省焦化企业户数压减到20家以内,单厂区焦化产能100万吨/年以下的全部退出,引导形成千万吨级规模的煤焦化企业集团,在环保排放和能源消耗上达到国内领先水平,煤炭主产区及钢铁企业集聚区焦化企业产能比重提高到70%以上,炭化室高度5.5米及以上焦炉产能比重达到100%,骨干企业综合实力明显增强,行业节能减排效果不断提升。

2、《太原市2018-2019年秋冬季大气污染综合治理攻坚行动方案》提出主要目标:10月1日至明年3月31日,太原市市区细颗粒物(PM2.5)平均浓度同比下降2.5%,重度及以上污染天数持续改善。在严控“两高”行业产能方面,太原市提出,12月底前,要首先淘汰市区及周边炭化室高度在4.3米及以下、运行寿命超过10年的焦炉,力争在年底前淘汰一批。对钢铁、焦化等高排放行业, 太原市将采取排放标准、排放总量双控制的方式,实施采暖期错峰生产。同时明确,根据采暖期月度环境空气质量预测预报结果,可适当缩短或延长错峰生产时间。

3、唐山公布了限产政策,并未采取“一刀切”的政策,实行差异化管控,实际影响低于市场预期。而11月1日起,江苏、山西、河南部分地区限产已开始陆续执行,但目前的产量数据仍高于去年,加之季节性需求减弱,北材南下激增,加重了市场悲观情绪。

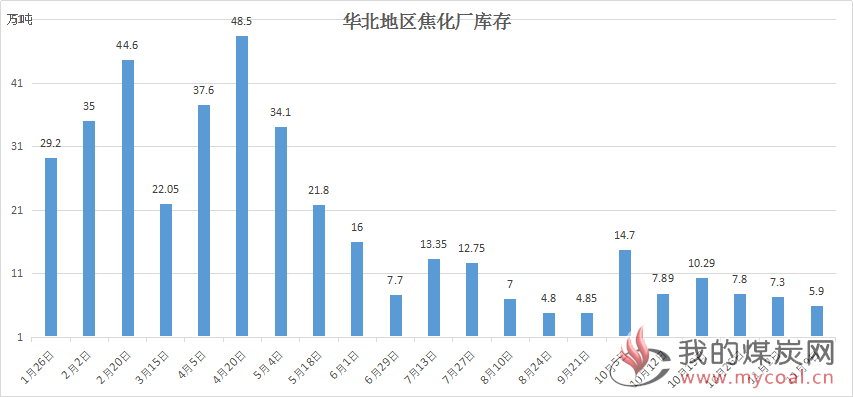

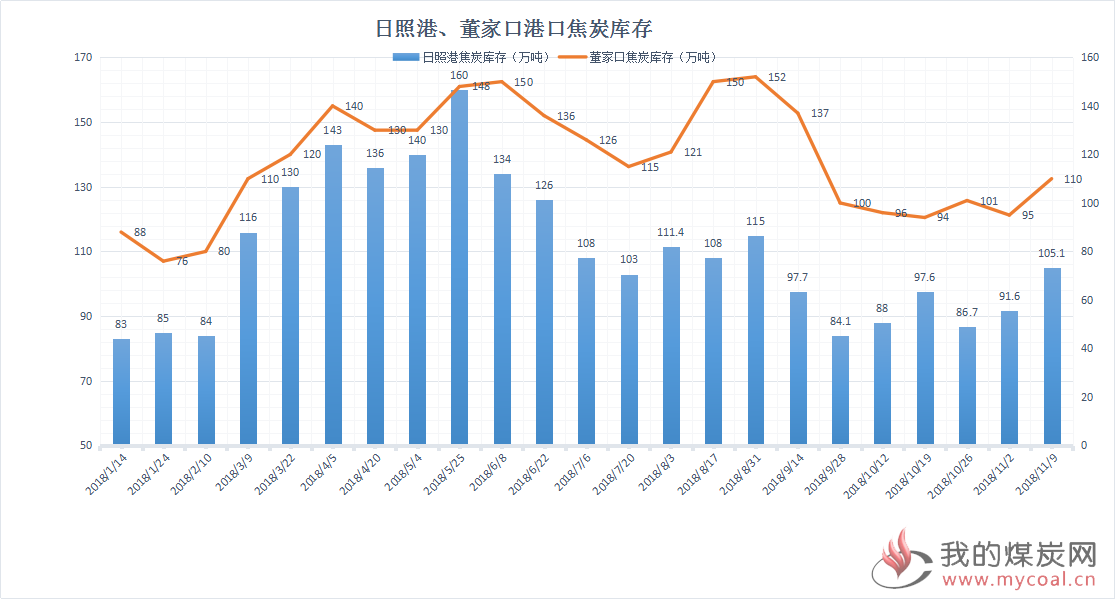

港口方面,贸易商出货积极但高价成交难度较大,贸易商方面参与较低,整体接货量明显下降,多是前期订单发运,贸易商心态谨慎高价集港较少,综上所述,整体看焦炭市场高位谨慎乐观,后续持稳可能较大。需关注后续焦、钢企业秋冬季限产状况。

焦煤方面

本周焦煤市场偏强运行,中央环保巡视组进驻榆林和晋北,产地煤炭供应持续紧张,主流煤矿炼焦煤地销价格上涨,煤矿开工率近日也在持续上升,山西晋北部分地方矿再次停产等待检查,证照不齐全洗煤厂关停,原煤价格稳中小涨,吕梁受环保检查较为严重,近期生产条件转好生产得到适当恢复,不过山东地区多涉及优质1/3焦煤及肥煤资源的矿井还未恢复正常生产,整体看优质资源的供应缺口依然存在,下游对于优质资源的补库较为吃力,未有怠慢,其他煤种库存相对合理,多维持现有库存。陕西榆林部分煤矿虽然复产,但产量较小,且环保检查还在持续,汽运超载等限制也较严,煤矿销售整体良好,基本无库存,另外临近冬储,虽然部分焦企原料煤库存已相对高位,但多数仍有进一步增库意愿,山西地区煤矿反映焦煤需求良好,供应仍较为紧张,目前订单量已排到明年一月份,没有多余量外售,整体库存水平处于低位运行,销售情况较前期持平,目前下游焦企短期内采购需求相对较好,加之下游高开工及冬季季节效应的支撑下,焦煤价格有一定支撑,焦煤后市大概率稳中偏强运行。