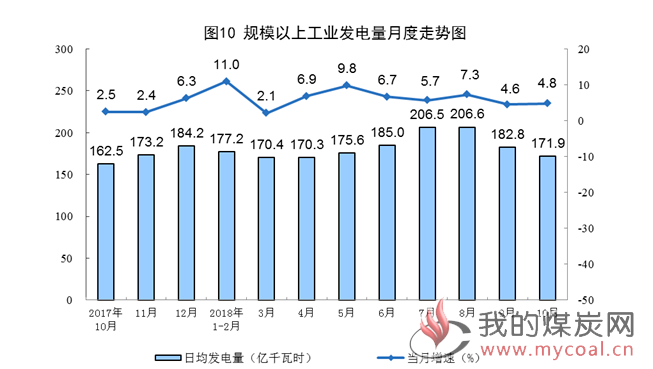

今天上午,统计局发布十月份能源数据,10月份规模以上企业发电5330亿千瓦时,同比增长4.8%,增速较上月加快0.2个百分点;日均发电171.9亿千瓦时,环比下降6%。

火电、风电生产放缓。10月份,火电、风电同比增长3.0%、4.2%,增速分别比上月回落0.7和9.3个百分点。水电、核电和太阳能发电增速加快。其中,水电因云南、四川、贵州等地来水增加,本月同比增长6.2%,比上月加快2.1个百分点;核电由于当月有新增机组投入运行,上年同期存在停产检修机组,增速明显加快,同比增长25.1%,比上月加快12.3个百分点;太阳能发电得益于部分地区光照条件较好,同比增长18.8%,比上月加快15.9个百分点。

目前来看,发电量下滑颓势难改,后续进一步追踪各行业用电量数据。

昨日,动力煤期货继续下行,主力1901合约最低跌至602.4元/吨,创下8月22日以来新低,盘终收报603.2元/吨,跌17.4元或2.8%。

截至昨日沿海六大电厂库存为1727万吨,全国重点电厂库存在9000万吨以上。目前看来,沿海电厂及内陆电厂煤耗量均居于历年较低水平。在低日耗连续运行态势下,依靠长协量以及本年度进口剩余额度基本可以使得电厂维持高位库存,导致对动力煤的采购量大幅减少。此外,气象预测显示今冬将难以出现极端天气,日耗或难以提升至往年同期高位水平。 海关总署公布的10月进口煤信息刺激市场短期上行,但中期来看,供需则难现紧张局面,供需缺口未如此前预料的逐步扩大,转而逐渐缩小。沿海电厂日耗由于能源“双控”可能不会出现较大增长,更多会采购外电以及转而增加能源替代,因此需要增加对内陆电厂煤耗关注程度。