港口市场

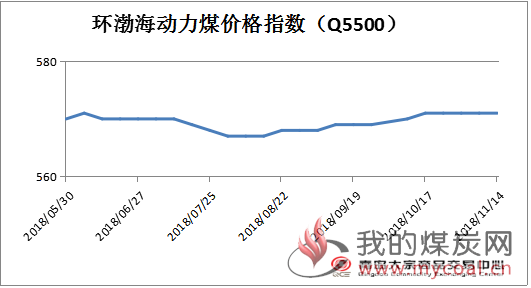

环渤海动力煤价格指数持平

本报告期(2018年11月7日至2018年11月13日),环渤海动力煤价格指数报收于571元/吨,环比持平。

分析认为,东南沿海电厂日耗低位运行,继续压制采购需求,港口交易阶段性放量后成交趋缓,现货价格快速完成涨跌转换,掉头下行,成本支撑及市场预期带动本期环渤海动力煤价格继续平稳运行。

1、水泥、化工用煤的阶段需求,难以持续支撑煤价。首先,此部分用煤需求辐射范围小,对煤质、煤种要求较严,主要为5000K左右的优质山西煤,对整体煤价的支撑力度较弱。其次,水泥厂、化工厂煤炭库容较小,存煤可用天数只有7天左右,而且交易量级一般在2-3万吨,补库周期短,缺乏持续性。

2、10月进口煤平控不及预期,低需下挤占内贸煤份额。进口煤价格优势明显,进口量依旧保持高位,海关总署发布数据显示,10月份,全国进口煤及褐煤2307.9万吨,同比增加179.9万吨,在煤炭需求整体低迷的情况下,挤占了内贸煤份额,前期带动的市场预期落空。

3、库存南移,区域性供需宽松,终端采购周期缩短。随着主产区优质产能及铁路运能的持续释放,大秦、蒙冀等运煤通道运量大幅增长,煤炭加速向下游转移,而今年需求增速放缓,煤炭在下水港、一港、二港及电厂环节累增,造成区域性供需宽松。库存的南移,缩短了电厂的采购周期,加之自身库存高位,不急于北上拉运采购,需求不足煤价下行压力加大。

4、成本及消费预期,煤价底部尚有支撑。需求减弱,产地煤价松动,但年底环保、安全、超能力检查叠加,跌速明显小于港口,发运倒挂矛盾日益严峻,高成本对煤价底部形成有力支撑。近日,进口煤限制传闻再起,带动资本市场情绪好转,14日动煤盘面多头强势反攻,主力1901合约放量拉涨。此外,西北、中东部地区大范围降温,取暖用煤消耗将增多,以上因素促使指数稳定运行。

沿海航运市场方面,秦皇岛海运煤炭交易市场发布的海运煤炭运价指数(OCFI)显示,本报告期(2018年11月6日至2018年11月13日),国内海上煤炭运价指数开始回落。11月13日运价指数收于1110.72点,与11月6日相比,下行16.35点,降幅为1.45%。

具体到部分主要船型和航线,11月13日与11月6日相比,秦皇岛至广州航线5-6万吨船舶的煤炭平均运价环比下行0.8元/吨至48.2元/吨;秦皇岛至上海航线4-5万吨船舶的煤炭平均运价环比下行1.3元/吨至37.5元/吨;秦皇岛至张家港航线2-3万吨船舶的煤炭平均运价环比下行1元/吨至45.6元/吨。

下图为截至11月14日秦皇岛煤炭网发布的具体港口煤炭价格:

| 秦皇岛港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) | 上期成交 (RMB:元/吨) | 涨跌 (RMB:元/吨) |

| 4500K | 475-485 | 475-485 | 0 |

| 5000K | 535- 545 | 535- 545 | 0 |

| 5500K | 565-575 | 565-575 | 0 |

| 5800K | 635 - 645 | 635 - 645 | 0 |

| 曹妃甸港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) | 上期成交 (RMB:元/吨) | 涨跌 (RMB:元/吨) |

| 4500K | 475-485 | 475-485 | 0 |

| 5000K | 535-545 | 535-545 | 0 |

| 5500K | 565-575 | 565-575 | 0 |

| 5800K | 635- 645 | 640- 650 | -5 |

| 京唐港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) | 上期成交 (RMB:元/吨) | 涨跌 (RMB:元/吨) |

| 4500K | 475-485 | 480-490 | -5 |

| 5000K | 535- 545 | 535- 545 | 0 |

| 5500K | 565-575 | 570-580 | -5 |

| 5800K | 640 - 650 | 640 - 650 | 0 |

| 国投京唐港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) | 上期成交 (RMB:元/吨) | 涨跌 (RMB:元/吨) |

| 4500K | 475-485 | 475-485 | 0 |

| 5000K | 535- 545 | 535- 545 | 0 |

| 5500K | 565-575 | 565-575 | 0 |

| 5800K | 635 - 645 | 640 - 650 | -5 |

| 天津港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) | 上期成交 (RMB:元/吨) | 涨跌 (RMB:元/吨) |

| 4500K | 475-485 | 475-485 | 0 |

| 5000K | 535 - 545 | 535 - 545 | 0 |

| 5500K | 565-575 | 565-575 | 0 |

| 5800K | 635-645 | 635-645 | 0 |

| 黄骅港现货离岸价格 | |||

| 发热量 | 本期成交 (RMB:元/吨) | 上期成交 (RMB:元/吨) | 涨跌 (RMB:元/吨) |

| 4500K | 480-490 | 480-490 | 0 |

| 5000K | 530-540 | 535-545 | -5 |

| 5500K | 565- 575 | 565- 575 | 0 |

| 5800K | 635-645 | 635-645 | 0 |

港口煤炭库存情况

青岛大宗数据显示,截至11月7日,秦皇岛港存煤553.5万吨,较上周减少13.5万吨;曹妃甸港503.7万吨,较上周同期同期减少3.8万吨。近日环渤海港口库存恢复到2200万吨以上,曹妃甸港口库存突破900万吨。华能曹妃甸日前发布通知提出超期堆存费费率调整为每天1元/吨。在高库存低日耗格局之下,加之港口加收堆存费,贸易商低价出货的意愿增加价格自然形成下探。

| 环渤海港口煤炭周库存情况(万吨) | ||||

| 11月7日 | 11月7日 | 周环比 | ||

| 涨跌值 | 涨跌幅 | |||

| 秦皇岛港 | 567 | 553.5 | -13.5 | -2.38% |

| 曹妃甸港 | 511.1 | 507.3 | -3.8 | -0.74% |

青岛大宗数据显示,截至11月14日,秦皇岛动力煤5500大卡平仓价586元/吨,较上周升2元/吨。5000大卡现货价590元/吨,较上周升4元/吨。港口市场目前下游电厂货量充足,仅刚性拉运,市场成交量不高。广州港内贸煤价格情况:Q5500优混库提价760-770元/吨。Q5000大混库提价690-700元/吨。Q4500大混库提价620-630元/吨。

外贸煤价格情况:印尼煤Q5500库提价705元/吨。较上周持平。Q4700库提价510元/吨,较上周降25元/吨。Q3800库提价380元/吨,较上周上降25元/吨。

下游电厂行情

11月份魏桥电厂采购价格

山东魏桥集团:

2018年十一月份价格:魏一:0.120邹三:0.118邹四:0.119邹五:0.118邹六:0.11邹六二期:0.1165邹七:0.1175七电二期: 0.1175宏诺一电:0.122宏诺二电:0.1165胡集二期: 0.115北海二电:0.1155沾化:0.116阳信: 0.1145。

后期市场分析

以目前的情况来看,短期内港口现货市场很难急转直上,首先需求不足,再而库存一直处于高位,上游方面由于港口影响,短期内也不会继续冲击高位,虽然即将来到煤炭旺季,但按现在的情势来说,在真正的冬季还没有到来,下游需求没有明显上涨之前,旺季效应很难显现,价格也很难反弹。