一、当前煤炭市场运行情况

【电煤市场高供低需,传统旺季价格不涨反跌,且后市预期继续看空。】

8-10月全国煤炭产量分别为2.96亿吨、3.06亿吨和3.05亿吨,同比增幅分别为4.2%、5.2%和8%,而1-7月全国煤炭累计同比增速仅为3.4%,电煤保供能力不断增强。同时,为了防范去年冬天电煤供应紧张局面重现,9月份开始,电厂就提前分散补库,截止11月11日全国重点电厂煤炭库存9130万吨,较9月初增长了2462万吨,增幅36.92%;同比增长了1420万吨,增幅达18.31%,为2015年以来最高库存。电厂库存不断攀高,而环保限产下的电厂日耗却表现出同比低迷走势,截止11月11日,全国重点电厂日耗357万吨,较同期增长了27万吨,增幅8.18%,但沿海六大电厂日耗仅50.4万吨,同比减少9万吨,降幅达15.15%。

市场方面,前期表现较好的水泥、化工用煤需求随着冬季环保限产政策落地执行而逐渐减弱,电厂按需采购长协煤,市场动力煤需求疲软,沿海动力煤价格在短暂上涨后快速回落。截至11月22日,CCTD环渤海动力煤5500K现货参考价格为630元/吨,较10月价格最高点及去年同期均降低了45元/吨左右。

后期来看,全国电煤保供能力进一步加强,而电煤需求却面临诸多不确定性减量因素,因此预计进口煤平限下的今冬电煤市场将呈现供应相对充足局面,在采购节奏放缓影响下,市场电煤价格进一步回落可能较大,有直接回落至600元/吨以内的风险。

【化工产品价格高位回落、民用煤需求下滑,化工煤市场下行承压。】

今年以来,甲醇、合成氨、尿素价格高位运行,一定程度挤压了下游企业盈利空间,而甲醇、合成氨、尿素下游企业生产积极性和开工率一直保持低位。近期,随着化工市场进入消费淡季,下游企业开工进一步降低,甲醇、合成氨、尿素采购需求趋于疲软;同时,国际化工产品价格随原油价格大幅下跌,对国内价格形成冲击。受此影响,10月下旬开始国内化工产品价格呈现高位回落走势。截止11月15日,国内甲醇平均价格2677元/吨,较10月中旬年内价格最高点下跌561元/吨,且同比下跌307元/吨;合成氨平均价格3333元/吨,较10月中旬年内价格最高点下跌247元/吨;尿素平均价格2116元/吨,较10月中旬年内价格最高点下跌82元/吨。同时,受环保和散煤治理及公路运输限制影响,今冬民用煤需求下滑,原本用煤旺季的11月份,民用块煤销售开始放缓,并在“煤不落地”环保政策影响下有进一步演变成滞销的可能。

取暖季期间,化工企业同样面临较大力度环保限产压力,后期化工末煤需求也将出现一定程度的减弱。同时,化工产品价格回落对化工煤价格支撑能力降低。化工末煤在煤企年底减量生产支撑下预计弱稳运行,但化工块煤将因民用块煤需求下滑存在下行压力,且存在个别煤企率先降价引发无烟块煤连锁降价的可能。

【钢材价格高位回落,但生铁产量依然高位运行,喷吹煤维稳支撑存在。】

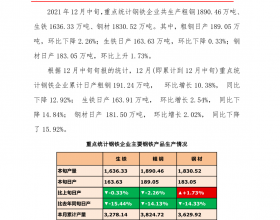

近期,钢材价格在下游用钢需求走弱和冬储意愿低迷影响下高位回落:截止11月19日钢材综合平均价格为4300元/吨,较10月底下跌了287元/吨。但目前钢材价格仍处于高位运行,且保持较好的盈利水平,对喷吹煤价格仍构成较好支撑。10月份全国生铁产量为6773.6万吨,同比增幅为7.3%,为近几年来同比最大增幅,并1-10月份全国粗钢产量同比增长1.7%。生铁产量的高位运行和增长,对喷吹煤也形成了较为有力的需求支撑。

喷吹煤价格维稳基础较好的同时,一些不利因素影响也在逐渐发酵,且将有可能导致喷吹煤市场承压下行:钢材价格回落和钢材新标准实行带来的成本增长,使得钢材利润空间收窄,目前来看,钢材期现货存在较大价差,若后期经济下行导致钢材消费减量,钢材综合价格有可能深度回调至4000元/吨以内,再加上冬季钢厂弹性限产和年底钢厂检修影响,后期钢厂开工率存在不确定性下行因素,或将导致喷吹煤需求较大程度下滑。

二、2019年煤炭市场走势分析

供应方面:“十三五”煤炭去产能任务仅剩下1亿吨,2019年煤炭去产能工作重心将由“去劣”转为“增优”,新增产能进入高速释放期,先进产能增量将大于落后产能淘汰量,煤炭供应预计将延续今年8月份以来的高增长态势。

需求方面:结合国家对明年经济增速下行预期,笔者认为,2019年电力行业用煤仍将保持同比增长,但增速将出现一定幅度回落;建材用煤受环保治理贯穿全年影响,较大可能同比持平或继续减少,钢铁用煤或将同比持平或有小幅减少可能;化工用煤继续保持烟煤消费增量、无烟煤消费减量,消费总量同比小幅增长走势。

总体来看,2019年煤炭消费量增长将不及煤炭产量增加,煤炭供应将呈现略显宽松态势。

煤炭价格方面:受电煤供应相对充足预期影响,笔者认为电煤价格将继续向绿色区间靠拢,整体将较2018年小幅下跌。化工煤和冶金煤方面,2018年化工产品和钢材价格已经触顶,2019年价格将易跌难涨,化工企业和钢厂生产积极性将出现一定程度降低,考虑到今年喷吹煤价格并未随钢材价格上涨,因此预计明年喷吹煤价格将以稳为主,但下行压力依然存在;化工煤方面,2019年块煤市场需求下滑压力较大,化工块煤需求预计将较大幅度减少;化工末煤性价比较好,下跌空间有限,但受电煤影响存在一定幅度的下行压力。