主产地

山西地区:晋北地区本周价格稳中下跌,其中原煤价格较为坚挺,部分煤矿洗煤价格下调10-20元左右。供应方面来看:多数煤矿表示环保不敢堆太多煤,拉煤车治超运输也有影响,而且今年生产任务完成或即将完成,所以煤矿都没有加大产量的意愿,煤矿库存底,货源偏紧,价格坚挺。销售情况来看:了解到一部分走长协的煤矿,表示现在水泥化工及其华北地区供暖的一些电厂需求良好,矿上主要走长协,供应紧张,价格没有下调;另一部分走沿海港口煤矿及洗煤厂的表示矿上库存少,但是受港口下行影响,贸易商由于没有利润,压价明显,随行就市价格下调10-20元。对于后期市场,矿方表示现在港口铁路扯皮计划难批,尤其是小列车更为紧张,港口山西煤少,下游水泥化工有需求,后期煤价应该下跌幅度不会很大。

陕西地区:榆林煤价呈下跌趋势,其中榆阳区跌幅较大,普遍降20元左右;神府地区煤矿根据销售情况及时调整价格,煤价有涨有跌,幅度5-10元,总体看跌价煤矿数量增多。供应方面,环保检查仍在持续,11月19-21日环保部副部长带队在榆林检查,有部分煤矿又暂停生产,整体供应仍偏紧。需求方面,气化煤等优质煤销售较好,化工厂、焦化厂需求正常,电厂及贸易商采购积极性较差,部分煤矿沫煤库存增加。预期方面,煤矿认为,榆林煤炭市场处于供需两弱的状态,经过此轮降价后,预计后期煤价暂时能稳住。

内蒙古地区:煤矿生产情况,在环保持续制约的情况下,各矿基本按销定产,临近年底,多数矿核定产能基本完成,后期以安全为主。价格方面,整体市场稳中下行,5500大卡面煤含税保持在350元左右,本周平均降幅在15元/吨左右。下行因素主要受港口市场煤价下跌及产地周边电厂补库情绪不高影响,贸易商及站台发运积极性不高,煤矿出货乏力,部分矿有库存积压现象且大矿外购煤价格回落20元/吨,各矿出现不同程度的下跌。站台发运方面来看,库存方面某站台称现库存较上周同比增加719万吨,发运情况不是很乐观,现站台cv5500,s0.23车板含税价在355元/吨左右。面临12月多数矿基本会以安全检查为主,1月中旬煤矿预计还会陆续放假,后期感觉调煤比较困难,对后期市场暂时看稳。

北方港

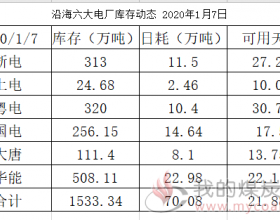

北方港煤价整体价格稳定,5500大卡煤报632元/吨,价格上涨1元/吨;5000大卡煤报560元/吨,价格下跌2元/吨。本周港口市场在上周经历了大幅下降后,价格逐渐走稳,贸易商低价出货的意愿降低,同时前期中标的贸易商及受进口煤影响的个别电厂带来的采购需求,使部分高卡优质煤种价格小幅上涨。整体成交不多,多数终端依然维持高库存和低采购表现。库存方面,本周北方港库存2289.9万吨,较上周同期上涨24.5万吨,秦港周中因封航原因库存增加10万吨左右,其他库存变化基本不大。由于本周产地煤矿同样降幅较大,现在蒙煤发运到港口销售微利,后期市场低价货源将会增加构成压力,化工终端对优质煤种采购也继续。短期内买卖双方僵持情况依然持续,有市场人士认为短期市场弱势小幅震荡概率较大。

进口煤

本周进口煤市场呈现有价无市的状态,离岸报价继续下跌2-3美金。国际海运费也同时下跌0.5-1美金。由于价格无量下跌,外矿不愿主动报价,但对明年政策抱有希望,所以装期越近的货物价格越低。政策方面,据贸易商反映,目前基本新的货物禁止申报,锚地以及在途的船执行一船一议。明年1月份的政策暂不明朗,多数进口商不敢操作,预计12月份进口量会有一个明显的跌幅。

总体来看,本周整体动力煤市场价格处于偏弱走势,主产地方面,受电厂库存高位,需求疲软影响,针对蒙煤的采购意愿不强,内蒙地区煤矿出现滞销,库存增加,坑口煤价降幅明显,山西、陕西地区矿价也在承压下行,但受环保以及水泥、化工用煤需求支撑下,价格跌幅较内蒙地区略小一些。港口方面,本周市场交易活跃度略有提升,供货商存挺价心态,同时,水泥、化工等企业可高价接货,使得煤价下行有压力。不过产地价格下跌,加之终端库存高位,煤价上行动力也不强,近期煤价处于上下两难的境地。进口煤在国内政策的强压下,年底前基本没有可操作的空间,整体处于有价无市的状态,外矿价格持续走低,内外贸煤价差还在进一步扩大。当前动力煤市场供应偏宽松,后期需求增速预期放缓,整体市场或将维持偏弱走势。