一、主产地

本周,“三西”煤炭主产地市场整体走弱,受终端电厂库存高位,日耗低迷的情况影响,主产地供给宽松局面持续,各物流园区开始积累库存,除个别紧缺煤种价格上涨,其余煤种坑口价普遍下跌。

内蒙古地区

本周,内蒙古主产地鄂尔多斯日均销量约159万吨,较上周增加2万吨/日。呼铁局四港发运量本周为159万吨,较上周增加1万吨/日。

本周,内蒙古煤炭交易中心发布的“鄂尔多斯混煤价格指数”报收344点,环比下跌10点。据易能通调研得知,鄂尔多斯伊旗乌兰木伦矿区部分煤矿粉煤降价15-20元/吨,块煤降价15-30元/吨;伊旗新庙矿区与纳林陶亥矿区部分煤矿粉煤降价5-15元/吨;准旗达旗敖包梁矿区与伊旗红庆河矿区个别煤矿粉煤降价10-15元/吨东胜碾盘梁矿区个别煤矿粉煤降价10-15元/吨,准旗西营子暖水矿区、准旗黄天棉图矿区与乌审旗矿区块煤与粉煤降价10-20元/吨,其余矿区市场稳定运行,价格维稳。

综合来看,本周鄂尔多斯地区煤炭市场整体走弱,主要原因坑口市场供给宽松,煤场、园区煤炭库存偏高,坑口销售压力增大,加之大型企业采购价格下降20元/吨,市场成交价格下降范围扩大,坑口价格普降局面形成。

陕西地区

据西煤交易发布的“陕西煤炭综合价格指数”报收163.8点,环比降低0.6点,同比上涨6.2点;榆林指数153.7点,较上期降低0.6点。本周陕西煤炭综合价格指数较上期下跌0.6点。榆林地区,部分矿井在环保安监巡查结束后开始复产,而下游用户采购积极性不高,库存有所积累,价格受到压制;咸阳地区,受上月煤价大幅拉涨,超出贸易商接受范围,本月中上旬的价格拉锯已经有了结果,以生产方降价让步暂时告一段落,预计后期价格还有下降空间。榆林地区6000大卡动力煤均价410元/吨,与上周下降2元/吨; 5500大卡动力煤均价398元/吨,较上期下降3元/吨;块煤均价412元/吨,较上期上涨1元/吨。

山西地区

本周,中国(太原)煤炭交易中心发布的“中国太原煤炭交易价格指数”综合指数144.41点,环比下降0.46点。其中,动力煤指数124.41点,环比下降0.94。本期沿海六大电厂日均耗煤量53.7万吨,环比增加1.9万吨;日均库存量1750.4万吨,环比增加22.7万吨,存煤可用天数达到32.6天。港口及电厂库存高位,对煤价产生较大压制作用,受到港成本因素及进口煤限制等利好支撑,北方港口贸易商挺价心态增强,部分优质煤种报价小幅提涨。山西省动力煤市场下游需求偏弱,煤企销售情况一般,部分地区价格承压回落。下水煤市场中,朔州、忻州地区部分煤企价格下调5-10元/吨;直达煤市场中,忻州地区部分地方煤企价格下跌10元/吨,其余地区价格暂稳。

炼焦煤市场:本期黑色系期货行情连日下挫,钢坯报价大跌300元/吨,钢材现货成交萎靡;焦炭市场开启首轮降价,多地钢厂提降100元/吨。受进口煤调控政策影响,多数港口暂停报关,叠加产地优质低硫煤种供应不足,对炼焦煤市场暂时有一定支撑。省内炼焦用精煤市场运行平稳,部分地区矿井工作面搬迁导致产量持续不足,本期省内主要煤企及大部分地区炼焦用精煤车板价格继续维持稳定,仅吕梁地区个别煤企中高硫主焦煤价格上涨10元/吨。

二、港口方面

本周,沿海地区供应宽松局面仍在持续。环渤海港口库存保持高位运行,而下游需求仍未出现明显提升,市场成交有限,港口现货价格小幅下滑。

库存方面:本周环渤海地区港口库存在高位维持平稳。截止11月26日,秦皇岛库存549万吨,黄骅港库存为183.4万吨,曹妃甸港库存为509万吨。本周环渤海港口整体调入小幅下滑,调出量出现明显提升。具体各港口情况详见下表:

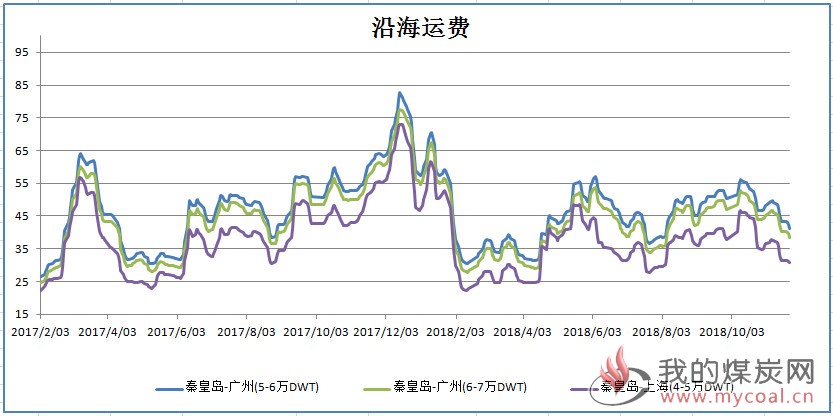

沿海运费:本周因近期环保检查较为严格,拉沙船转投煤炭及其他散货市场,使得运力得到大幅增强,加之电厂库存高企,沿江货盘量也并不乐观,运价继续下滑。

沿海运费:本周因近期环保检查较为严格,拉沙船转投煤炭及其他散货市场,使得运力得到大幅增强,加之电厂库存高企,沿江货盘量也并不乐观,运价继续下滑。

港口煤价:本期CCTD秦皇岛煤炭价格5500大卡动力煤价格为579元/吨,环比下跌2元/吨,5000大卡动力煤523元/吨,环比下跌3元/吨,4500大卡动力煤价格466元/吨,环比下跌2元/吨。本期(11月21日)环渤海动力煤价格指数报收于570元/吨,环比下跌1元/吨。

港口现货价:据CCTD现货价格数据显示,截止11月19日蒙煤4500大卡成交价为488元/吨左右,环比下跌7元/吨;蒙煤5000大卡成交价为561元/吨左右,环比下跌11元/吨;蒙煤5500大卡成交价为630元/吨,环比下跌6元/吨。

到港指导价:本周鄂尔多斯地区销售一般,但整体库存仍在低位,受需求减弱的影响,部分煤矿下调价格;而港口方面多以长协煤拉运为主,市场煤价格仍维持弱稳。当前港口5500大卡现货价格635元/吨左右,经计算,5500大卡动力煤从内蒙发往环渤海各港口成本约在640元/吨左右。

整体来看,本周环渤海港口市场成交有所改善,受进口煤收紧及发运成本支撑贸易商挺价影响,港口现货价格出现小幅回升。但下游主力电厂高库存低日耗局面仍存,短期内港口价格上涨动力不足,或将继续小幅震荡运行。

三、下游方面

本周,制造业市场成交一般。钢坯、合成氨成交持续下滑、水泥销量一般、焦炭成交平稳。

本周,全国冷空气活动频繁,随着气温逐步降低,全国大部分地区平均气温基本接近往年,后半周日耗回升至55万吨,但仍低于往年同期。截至11月26日,沿海六大发电集团当周耗煤378.28万吨,周环比增加12.18万吨,周日均耗煤54.6万吨/天,周环比上升1.94万吨,同比去年减少16%。库存及采购方面:本周,沿海六大发电集团库存持续位于1750万吨以上运行,可用天数高达32天,按照当前电厂存煤及耗煤情况来看,维持长协兑付基本可以满足日常消耗。截至11月27日,六大发电集团沿海电厂库存1761万吨,库存可用天数为33天。

近期环渤海港口受大风封航影响,装船作业缓慢,整体调出量明显受限,库存上升明显。下游终端与贸易商观望情绪浓厚,实际成交稀少。截至11月23日,环渤海四大港区主要港口合计库存为2295万吨。当前港口采购现货的积极性持续低迷,长江沿线港口整体调出量十分有限。环渤海港口贸易商捂盘挺价情绪复燃,部门贸易商南下囤货,导致长江沿线港口库存调入量有所增加,在整体调入高于调出背景下,长江沿线港口库存持续积累为主。截至11月23日,长江口区域主要港口合计库存为785万吨,环比上周增加27万吨。本期易煤长江口动力煤平仓价格指数(YRSPI)5000K0.8S当期指数为630.2元/吨,环比下跌17.6元/吨,跌幅2.7%,5500K0.8S当期指数为700.1元/吨,环比下跌15.7元/吨,跌幅2.2%。

综上所述,沿海市场悲观情绪传导至主产区,坑口价普降的趋势基本形成。上游内部分歧加剧,供暖用煤旺季预期再次提振贸易商挺价惜售心理,低价抛货节奏放缓,无量下跌模式难以为继。下周,内陆供暖基本开始,底部支撑作用与产地坑口价普降之间矛盾的可持续性有待观察。

四、进口煤方面

截止11月27日,CCTD数据5500大卡进口煤价格报收592元/吨,与上周相比下降了27元/吨;4700大卡进口煤价格报收435元/吨,与上周相比下跌了10元/吨;3800大卡进口煤价格报收296元/吨,环比上周下跌了22元/吨。CCI5500大卡进口煤价格指数为569.19元/吨,环比上期下跌了24.22元/吨。据CCTD秦皇岛5500大卡动力煤价格数据测算,5500大卡内贸市场煤从秦皇岛港下水至广州港船板价已达到620/吨左右,而实际北方港口下水煤现货价格已达630元/吨,5500大卡进口煤价格报收592元/吨,以此相比,进口煤仍有优势。

国际动力煤:截止11月27日,纽卡斯尔港动力煤价格指数为98.76美元/吨,较上周下跌了4.83美元/吨,跌幅为4.66%;欧洲ARA三港市场动力煤价格指数为80.43美元/吨,较上周下跌了7.49美元/吨,跌幅为8.52%;理查德湾港动力煤价格指数为87.05美元/吨,较上周下跌了6.15美元/吨,跌幅为6.6%。

国际海运价格方面,波罗的海干散货运价指数下降,截至11月26日报收1217点与上周相比上涨了194点;其中海岬型指数开始上涨,截至26日报收1789点,与上周相比上涨了739点。

分析认为;本周国内进口煤政策偏紧,国内电厂以及贸易商较难操作,纷纷观望政策变化,纽卡斯尔港动力煤价格降幅扩大;南非煤价对于印度终端用户来说优势不够明显,理查兹港煤价继续下降;欧洲地区煤炭供大于求,欧洲三港煤价降幅扩大。近日国家相关部门加大进口煤限制力度,通过分区域开会或通知的形式对年底前煤炭进口做出部署,以实现全年进口量平控的目标。从目前传出的会议精神来看,今年内目前已离岸装船的货物能延则延,实在不能延的由企业统一向相关部门申请,经发改委同意后才可报关。贸易商操作比较困难。总体来看,下游电厂库存高位,采购积极性偏弱,再加上政策施压,进口煤价一再下跌。亚太地区动力煤市场低迷,中国进口煤限制,也影响到了大西洋动力煤市场。欧洲三港库存高位,除美国煤和俄罗斯煤外,来自澳洲、印尼和南非的动力煤也大量涌入欧洲,造成动力煤供应过剩。由于中国进口需求几乎没有,南非、美国和印尼都将煤炭主要出口国转向印度,为了抢占市场不得不降价出售,南非煤价持续下跌,而印度终端都在等待价格触底再出手。

五、政策与重点新闻

★1-10月山西规上原煤产量72764.6万吨 同比增长2.4%

山西省统计局消息,2018年10月份,山西省规模以上煤企原煤产量7684.6万吨,同比增长13.3%;当月煤炭工业增加值同比增长1.1%。2018年1-10月山西省规模以上煤企累计原煤产量72764.6万吨,同比增长2.4%;1-10月煤炭工业增加值同比下降0.4%。此外,10月份山西规上焦炭产量777.4万吨,同比增长13.1%,1-10月累计产量7654.7万吨,同比增长9.2%。

★年底前河北下水煤炭全部实现铁路集港

近日,河北省交通运输厅印发优化调整运输结构行动方案,加强过境货运车辆路线管控,提升铁路货运能力和比例,推进集装箱海铁联运。按照计划,到2020年,河北省将力争完成地方铁路货运量4亿吨,完成多式联运集装箱运量50万标箱。全面推进“公转铁”工作。河北省将严格落实禁止港口接收柴油货车运输集疏港煤炭规定,下水煤炭运输全部通过铁路集港。利用滦港、迁曹铁路回程运力,实现唐山港京唐港区部分矿石铁路疏港。推进池岛站、港区内矿石疏港铁路支线建设,妥善解决曹妃甸港区矿石铁路疏港“最后一公里”问题。充分释放邯黄铁路运输能力,利用朔黄铁路回程富余运能,满足沿线矿石等货物运输需求。2018年底,下水煤炭全部实现铁路集港。2020年采暖季前,唐山港、黄骅港的矿石、焦炭等大宗货物原则上主要改由铁路或水路运输。

★港口煤价跌回两月前 暂时出现企稳迹象

最近半个月,环渤海港口动力煤价格持续下跌,价格已经跌回到两个月前,不过这几天开始出现企稳迹象。之所以出现这种情况,一个关键的原因是进口煤确认禁止通过后,市场有效供给减少,愿意低价出货的贸易商减少,买卖双方又形成了僵持局面。而从锚地船舶看,下游的采购积极性还是不高。

★商务部:上周全国煤炭价格下降0.2%

据商务部监测,上周(11月12日至18日)全国煤炭价格下降0.2%。其中,炼焦煤、动力煤价格分别为每吨779元、608元,分别下降0.6%和0.2%,无烟煤价格为每吨884元,与前一周持平。此外,上周全国钢材价格比前一周下降1.2%,其中热轧带钢、普通中板、高速线材价格分别为每吨4314元、4411元和4479元,分别下降1.4%、1.3%和1.3%。