尽管市场情绪在进口煤会议后持续升温,从本月下旬开始,环渤海动力煤交易价格出现回暖迹象,但有动力煤分析师陈天宇表示,动力煤市场价格仍处于偏弱态势,煤价上行趋势仍缺乏持续动力。

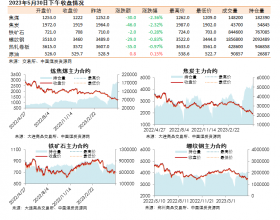

CCI动力煤指数显示,CCI5500动力煤价格从11月6日的652元/吨连续阴跌至20日的629元/吨,进而小幅回弹至11月23日的634 元/吨。

显然,此次回升力度不及预期,并没有表现出持续增长的趋势。可以说,此轮上涨的更多原因在于情绪影响和贸易商炒作。 期货价格已先期走低,最新的动力煤主力合约ZC1901跌破600元/吨,跌幅近3%,创三个月新低。

就目前而言,价格上涨动力不足的主要原因是没有需求。 除了水泥、化工等一些工厂近期购买力度有所增强外,占市场煤大头的电厂的需求仍然维持在较低水平。

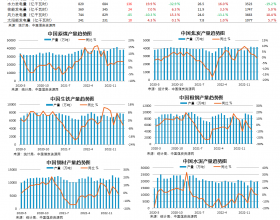

截止11月18日,全国504家重点电厂存煤达到9221万吨,仅次于14年11月下旬的历史最高9800万吨, 比去年同期高出1300万吨;而反映下水煤用度的六大电厂库存近期都站在1700万吨之上,达到历史高点,可用天数也超过了30天。

库存的高企和日耗的缓慢回升(六大电厂日耗维持在50万吨左右,较去年同期下降16%)使得电厂的购买意愿不强。 某种程度上, 这也是进口煤受限并没有推动煤价强力上涨的原因。再加上有长协的保障,电厂对市场煤的需求更低了。 不少沿海电厂反映年内不会再采购市场煤,有长协的保障足够应付冬天供暖供电需求。

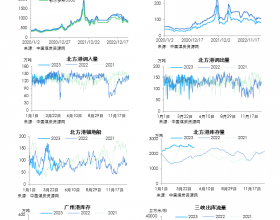

从供给端来看,全国煤炭10月份原煤产量达到3.05亿吨,同比增长8%,1-10月份累计产量28.99亿吨,较去年前10月增长5.4%。在中间环节, 秦港库存自10月下旬之后显著回升,从430万吨上升至560万吨;广东三港库存也维持在年内高点230万吨左右。

由以上数据推断,供给侧仍保持稳定,并且留有一定的上升空间,因为与去年北方港库存同期相比,目前的库存仍不算很多。一旦出现下游缺煤的信号,可以立即在煤价大涨之前完成补库,不过像去年大范围缺煤的概率似乎并不大。

市场煤价稳定上升期可能得等到12月中下旬才会出现。 此时正值冬季最冷的时候, “三九”的“一九”从12月22日开始,供暖和供电的需求将达到高峰,电厂日耗也会达到峰值;同时,进口限煤令的效果也开始展现,一些沿海电厂可能要增加市场采购保证此时即后期春节期间的供暖供电。

即使如此,去年冬季的“煤疯狂”大概率不会在今年出现。 相比去年,今年的“煤改气”政策更加灵活,各家电厂在冬季来临之际已经做好充分的库存准备。 长期看,控制煤价高涨对于煤企和电厂都是有益处的。