进入12月份,国内动力煤市场基本延续之前的弱势。综合看,下游电厂淡季提前囤煤、高库存低需求是目前市场的主要压力。12月虽是传统旺季,但需求平淡下,预计后期仍以弱势下行为主,但下行空间有限,大概率仍将呈现旺季不旺的局面。

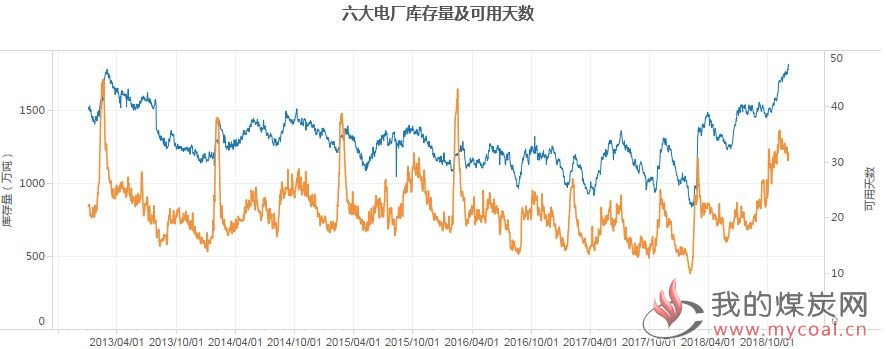

下游方面看,据气象台预报,近日全国大范围地区“雨雪”来袭,同时伴随大风+降温。随着气温降低,居民用电需求增加,预计电厂日耗将有所回升,但从数据看,六大电厂库存已经超过1800万吨,可用天数超过30天,后期虽然预计日耗或将有所提升消除一部分库存但大概影响程度不大,需求难有较大提高。

截止12月3日,沿海六大电厂库存合计1807.1万吨,较上月同期增加108.6万吨或6.4%,日耗煤量58.0万吨,近期持续运行于60万吨水平以下,较上月同期增加10.1万吨或21.1%。存煤可用天数为31.2天,和上月同期相比,减少4.3天。

港口市场方面看,基于寒冬预期下的贸易商捂货挺价行为与电厂疯狂补库,在预期迟迟不兑现的背景下,助推了港口价格的冲高回落。日耗弱势回升叠加产地成本支撑的崩塌,导致贸易商情绪转变,港口价格步入下行通道。

中国煤炭资源网通过贸易商了解到,目前市场上基本没有询货,整体交易冷清,终端库存高,虽然耗煤提升,但需求意愿并不强;另据浙江某贸易商表示,市场报、还价均不积极,多数客户都在观望,给价也倾向于一单一议,以靠泊指数浮动来定,下游不太愿意接,后期阴跌为主。

展望12月,华创证券研报认为,以六大电厂为代表的沿海电厂受双控影响,日耗修复进程力度偏弱,即下水煤需求一般;而供给端,进口煤价格优势显著,12月的正常卸港和明年1月份的正常报关将使得“腾库存”成为其核心诉求,即沿海电厂将在12月份减少对北方港的采购。

12月份,尽管民用电负荷增加,但工业用电难有反弹,促使电厂日耗不会出现大幅增加。上游煤炭优质产能的持续释放将继续保证煤炭市场供应,加之电厂高位的库存,促使下游用煤不会紧张,沿海煤市供应充足。

此外,据鄂尔多斯煤炭网分析指出,尽管发改委要求今年年底之前不再安排进口煤通关,但提出有冬季供电有紧急需求的电厂可以申请豁免。因此,今年最后一个多月时间里,沿海地区进口煤还会保持一定数量;预计今年我国进口煤炭数量将超过去年数量,达到2.8-2.9亿吨。

综合分析认为,冬季用煤旺季已到,但下游需求依旧处于低位。电厂采取高库存策略,铁路运力状况大幅改善,全国重点电厂的库存及港口的库存持续保持高位。产地、港口煤价在一系列因素驱动下,震荡向下。尽管进口煤限制政策再次开启,但当前煤市供需格局仍偏宽松,对煤价支撑力度有限,目前来看今冬煤市或将“旺季不旺”。

12月3日最新一期的CCI动力煤价格显示,CCI5500动力煤价格报629元/吨,较上期小幅回调3元/吨,连续三期持续回调,较上月同期价格回调19元/吨或2.9%。CCI5000动力煤价格报557元/吨,较上期价格回调2元/吨,较上月同期水平回调31元/吨或5.3%。

产地方面看,主产地动力煤价格延续跌势,矿方挺价意愿增强。上周末榆林部分煤矿价格再次下调10-20元,煤矿表示贸易商采购积极性较差,煤矿库存增加,价格下调,近日环保检查略有放松,部分煤矿产量有所增加。鄂尔多斯地区需求疲软,终端需求较差,坑口拉煤车减少。