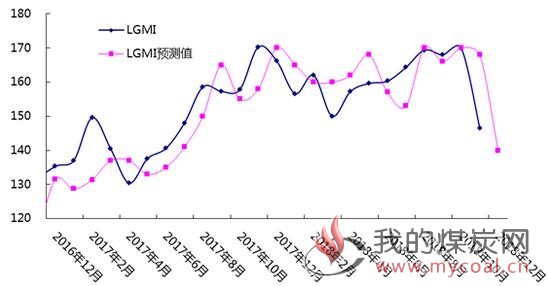

2018年11月份以来,外部挑战明显增多,经济下行压力加大,环保限产开始实施,下游需求释放不畅,期货市场大幅下挫,钢厂利润不断增加,扩产意愿不断增强,钢材市场大幅暴跌,截止到11月底,综合价格指数收至146.5水平,环比下降13.84%,同比下降13.93%(详见图1)。12月份国内钢市震荡探底,经济稳中有缓,地产投资放缓,制造行业承压,基建 开始回暖,成本高位回落,产量维持高位,需求进入淡季,钢市震荡探底。预期综合指数将震荡下探,震荡区间为135-145,目标值140。

图1 综合预测指数

一、经济稳中有缓

据云商平台监测数据显示,2018年1-10月固定资产投资增速5.7%,比1-9月上升0.3个百分点。2018年10月份M1增速2.7%,比 9月份下降1.3个百分点。2018年10月份M2增速为8.00%,比9月份下降0.29个百分点。2018年10月份人民币贷款增加6970亿元,同 比多增338亿元(详见图2)。

图2 宏观经济综合指数

1-10月,全国完成固定资产投资547567亿元,同比增长5.7%,增速比前三季度提高0.3个百分点,继9月份增速企稳后继续回升,其中,基础设施投资增速触底回升,民间投资增速进一步加快,制造业投资增速持续回升。

投 资补短板成效初显,基础设施投资增速企稳回升。针对今年基础设施投资增速逐月回落的运行态势,下半年国家出台多项促进基础设施投资稳定发展的政策措施,着力聚焦补短板,重点投向脱贫攻坚、铁路、公路及水运、机场、水利、能源、农业农村、生态环保和社会民生等九大领域。1-10月份,基础设施投资同比增长 3.7%,增速比前三季度提高0.4个百分点,实现了今年以来的首次回升。分行业看,铁路运输业投资下降7%,降幅比前三季度收窄3.5个百分点;道路运 输业投资增长10.1%,增速提高1.2个百分点,生态保护和环境治理业投资增长36.7%,增速提高3个百分点。分地区看,中、西部地区基础设施投资增 速分别比前三季度提高1.2和0.4个百分点。

随着放开市 场准入、减税降费、推动产权保护等多项激发民间投资活力政策的逐步落实,今年以来民间投资始终保持良好的增长态势。1-10月份,民间投资同比增长 8.8%,增速比前三季度提高0.1个百分点,比去年同期高3个百分点,比全部投资高3.1个百分点。民间投资中,农林牧渔业投资增长12.6%,增速比 前三季度提高1.3个百分点;制造业投资增长9.7%,增速提高0.2个百分点;基础设施投资增长6.3%,增速提高1.2个百分点。

制 造业投资增速连续7个月回升。1-10月份,全国制造业投资继续保持较快增长,增速进一步提升,同比增长9.1%,增速比前三季度提高0.4个百分点,比 去年同期高5个百分点,高于全部投资3.4个百分点,增速为2015年8月份以来的新高。转型升级、创新驱动已成为助推制造业投资增长的重要动力。 1-10月份,制造业中技术改造投资同比增长15%,增速比全部制造业投资高5.9个百分点;高技术制造业投资增长16.1%,增速比前三季度提高1.2 个百分点,比全部制造业投资高7个百分点;装备制造业投资增长11.1%,增速比前三季度提高1.2个百分点。

二、成本高位回落

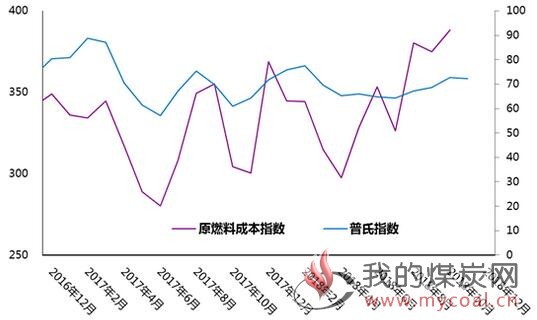

据云商平台监测数据显示,2018年11月份国产铁精矿727.67元/吨,比10月份下跌17.99元/吨。2018年11月份国产焦炭 2178.13元/吨,比10月份下跌265.62元/吨。据海关数据显示,2018年10月份进口矿均价72.34美元/吨,比9月份上涨1.85美元 /吨。2018年11月份普氏62%铁矿石指数为72.28,比10月份下降0.41(详见图3)。

图3 原燃料指数及普氏指数

三、地产投资放缓

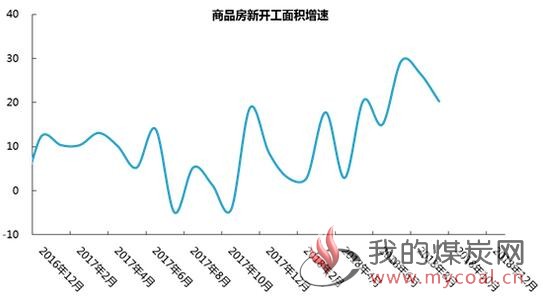

据云商平台监测数据显示,2018年1-10月,全国房地产开发投资99325亿元,同比增长9.7%,增速比1-9月份回落0.2个百分点。其 中,住宅投资70370亿元,增长13.7%,增速回落0.3个百分点。住宅投资占房地产开发投资的比重为70.8%。1-10月份,房地产开发企业房屋 施工面积784425万平方米,同比增长4.3%,增速比1-9月份提高0.4个百分点。其中,住宅施工面积542344万平方米,增长5.2%。房屋新 开工面积168754万平方米,增长16.3%,增速回落0.1个百分点。其中,住宅新开工面积123875万平方米,增长19.0%。房屋竣工面积 57392万平方米,下降12.5%,降幅扩大1.1个百分点。其中,住宅竣工面积40702万平方米,下降12.6%。1-10月份,房地产开发企业土 地购置面积21963万平方米,同比增长15.3%,增速比1-9月份回落0.4个百分点;土地成交价款11695亿元,增长20.6%,增速回落2.1 个百分点。

1-10月份,商品房销售面积133117万平 方米,同比增长2.2%,增速比1-9月份回落0.7个百分点。其中,住宅销售面积增长2.8%,办公楼销售面积下降10.5%,商业营业用房销售面积下 降2.8%。商品房销售额115914亿元,增长12.5%,增速回落0.8个百分点。其中,住宅销售额增长15.0%,办公楼销售额下降6.5%,商业 营业用房销售额增长1.7%。10月末,商品房待售面积52789万平方米,比9月末减少401万平方米。其中,住宅待售面积减少321万平方米,办公楼 待售面积减少15万平方米,商业营业用房待售面积减少46万平方米(详见图4)。

图4 商品房新开工面积增速

四、基建开始回暖

据云商平台监测数据显示,2018年1-10月,交通固定资产投资完成2.6万亿元,同比增长0.7%。其中铁路固定资产投资累计完成 6331.29亿元,同比增长1.2%;公路建设完成投资17638亿元,高速公路、农村公路投资分别增长11.6%和1.5%,普通国省道投资下降 14.4%;水运建设完成投资912亿元,同比下降9.4%。

2018年1-10月,国家发改委共审批核准固定资产投资项目156个,总投资7895亿元,这些项目主要集中在交通运输、能源等领域,其中高铁方面,发改委批复 了包头至银川铁路银川至惠农段、上海经苏州至湖州段、重庆至黔江等三个高铁项目可研报告,总里程529.14公里,总投资1031.65亿元。这些项目的 建设对于完善西部地区、长江三角洲等区域路网布局,促进沿线地区经济社会发展具有重要意义。

2018年以来,基建投资持续下滑,但在10月份基础设施投资出现了首次增速回升。1-10月,基础设施投资同比增长3.7%,比前三季度加快0.4个百分点,加 快比较多的有以下三方面:一是生态环境保护和环境治理业增长比较快,1-10月增长36.7%,比前三季度加快了3个百分点;二是道路运输业1-10月增 长10.1%,也是有所加快;三是民间投资投向基础设施也是加快的,1-10月份增长6.3%,比前三季度加快1.2个百分点。基础设施的加快主要是体现 在一些短板领域,包括生态环境、道路运输,再有表现在民间投资的加快,这说明目前采取的PPP项目对民营企业进入的鼓励、支持和引导政策都见到了效果,政 策落实的力度确实在加大,像前期停缓建的基建项目陆的开工复工,一些重大水利、交通、能源等基础设施项目进度加快,体现了政策支撑对基础设施投资回升的作 用。从未来发展看,还是要从政策支撑、资金支持、政策落实力度等方面加大对基础设施的支持,加大基础设施补短板的力度,促进基础设施投资的企稳回升。

五、制造行业承压

据云商平台监测数据显示,2018年11月份中国制造业采购经理指数(PMI)为50.0%,比上月下降0.2个百分点。从13个分项指数来看,同 上月相比,新出口订单指数、产成品库存指数、原材料库存指数、从业人员指数和供应商指数有所上升,涨幅在0.1至1.5个百分点之间;积压订单指数同上月 持平,其余7个指数均有所下降。其中,购进价格指数、出厂价格指数和生产活动预期指数降幅超过2个百分点,其他指数降幅均在1个百分点以内。11月PMI 指数继续下降,表明经济运行仍处下行态势。新订单指数继续下降,反映国内市场需求不振;生产活动预期指数、采购量和进口指数下降,反映企业市场信心不足, 生产经营活动偏谨慎;综合研判,经济下行压力仍比较明显。考虑中美贸易争端对未来出口的潜在影响较大,当前应积极扩大内需,促进经济平稳增长。

生产指数为51.9%,比上月下降0.1个百分点。新订单指数为50.4%,比上月下降0.4个百分点。新出口订单指数为47.0%,比上月上升0.1个百 分点。积压订单指数为44.3%,与上月持平。产成品库存指数为48.6%,比上月上升1.5个百分点。采购量指数为50.8%,比上月下降0.2个百分 点。进口指数为47.1%,比上月下降0.5个百分点。购进价格指数为50.3%,比上月下降7.7个百分点。出厂价格指数为46.4%,比上月下降 5.6个百分点。原材料库存指数为47.4%,比上月上升0.2个百分点。从业人员指数为48.3%,比上月上升0.2个百分点。供应商配送时间指数为 50.3%,比上月上升0.8个百分点。生产经营活动预期指数为54.2%,比上月下降2.2个百分点。

六、库存大幅下降

2018年11月份国内钢材社会库存继续分化。据兰格钢铁云商平台监测数据显示,2018年11月末国内钢材社会库存703.47万吨,环比下降16.91%,同 比下降2.58%;其中线材70.49万吨,环比下降21.41%,同比下降9.40%;螺纹240.83万吨,环比下降22.26%,同比下降 9.76%;热轧185.68万吨,环比下降13.10%,同比上升4.64%;冷轧93.76万吨,环比下降9.04%,同比上升12.07%;中板 96.00万吨,环比下降10.12%,同比下降2.95%。

综上所述,12月份国内钢市震荡探底,经济稳中有缓,地产投资放缓,制造行业承压,基建开始回暖,成本高位回落,产量维持高位,需求进入淡季,钢市震荡探底。