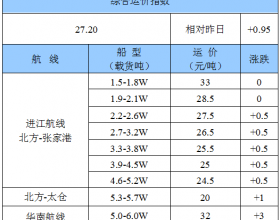

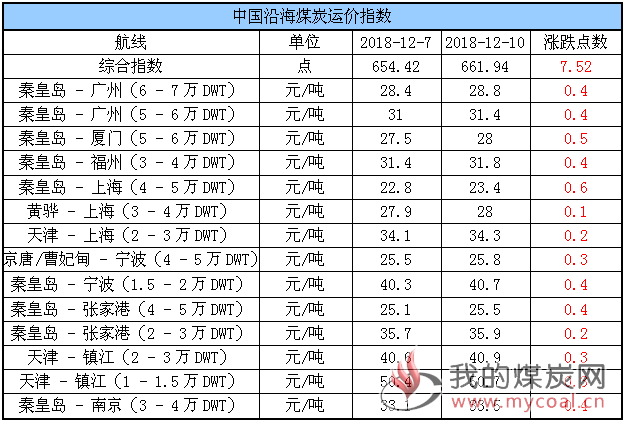

一、运价

(1)中国沿海煤炭运价指数

10日,中国沿海煤炭运价指数止跌反弹,综合指数较上周五小幅上行7.52点至661.94点,各航线运价较上周五反弹0.1元/吨-0.6元/吨不等。具体情况如下:

今日,市场货盘释放有所增多,看涨情绪出现升温,支撑运价止跌小幅反弹:一方面,近期冷空气活动频繁,寒潮侵袭不断,我国出现大范围雨雪降温,下游电厂耗煤量增加,其刚需拉运需求可预见性增多;另一方面,恶劣天气较多下港口封航频繁且时段较长,船舶周转受限,且国内运输需求寥寥下部分船舶流向外贸,导致市场可用运力减少。

不过当前各环节煤炭库存依旧高企,下游用户补库需求释放依旧相对有限,后续运价反弹幅度仍待观察。

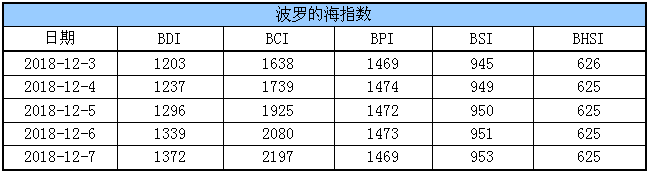

(2)波罗的海指数

7日,BDI指数较前一交易日上涨33点至1372点。其中,海岬型船运价指数较前一交易日上涨117点,巴拿马型船运价指数较前一交易下跌4点,超灵便型船运价指数较前一交易日上涨2点,灵便型船运价指数较前一交易日持平。具体情况如下:

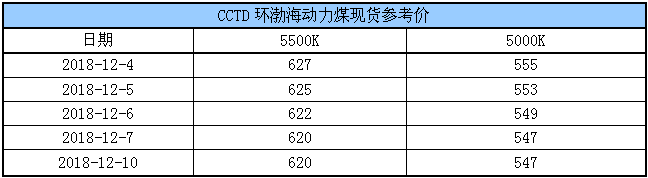

二、汾渭CCI指数及CCTD环渤海动力煤现货参考价

(1)汾渭CCI指数

(2)CCTD环渤海动力煤现货参考价

目前,下游电厂日耗因低温天气有所增加,但在高库存下采购暂未明显增加,而贸易商多对后期市场看法分歧较大,山西煤(CV5500)在市场上较为紧俏,部分贸易商报价达到630元/吨,蒙煤(CV5500)价格略低,价格620-625元/吨左右。

数据显示,在煤炭进口平控政策下,1-11月累计煤炭进口量达到27118.7万吨,已略超过去年全年总量27090万吨,因此12月进口调控存在较大压力,电企和水泥、化工等企业外贸煤采购将继续转内贸煤市场,或对后市煤价有所提振;不过目前下游电厂日耗虽有恢复,但仍低于去年同期,电厂市场采购节奏释放仍相对有限,整体需求依旧疲软下,预计短期内港口市场煤价格或继续承压。

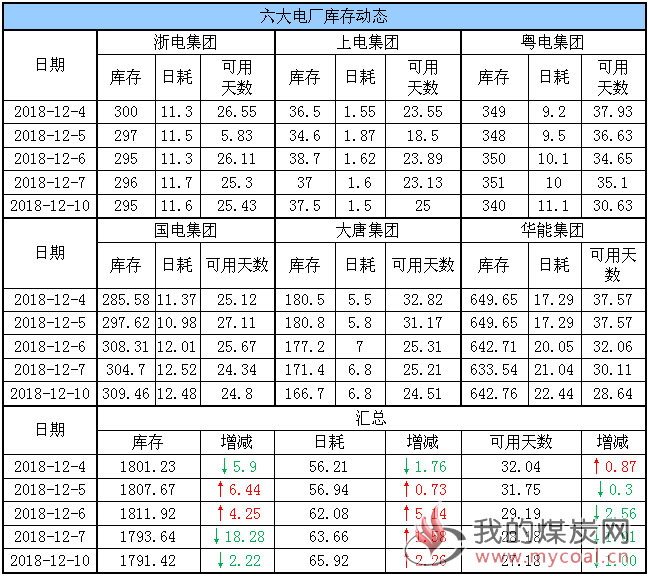

三、六大电厂库存、日耗

10日,六大电厂整体库存1791.42万吨,较上周五下降2.22万吨;日耗65.92万吨,较上周五增加2.26万吨;存煤可用天数27.18天,较上周五减少1天。具体情况如下:

近期,冷空气活动频繁,寒潮侵袭不断,我国大范围出现雨雪降温,居民用电负荷加大,六大电厂日耗延续上行至66万吨;但其库存水平依旧高企,存煤可用天数27天;从数据来看,电厂去库存压力继续存在,虽耗煤量较前期持续增加,但当前其采购积极性暂未明显提升。

根据中央气象台预报,未来一周影响我国的冷空气活动仍较为频繁,我国西北地区及中东部地区气温仍较常年同期偏低,电厂耗煤量或继续增加,从而带动其刚性补库需求的增多;但具体增幅仍尚待观察。

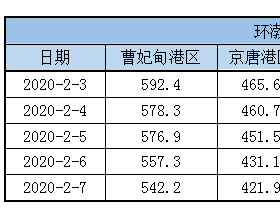

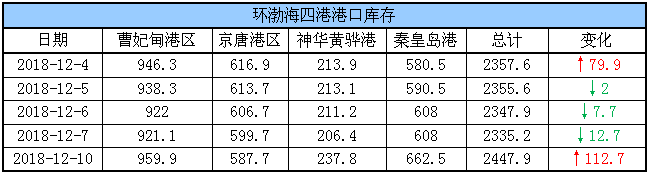

四、环渤海港口库存及锚地船舶数量

10日,环渤海港口库存2447.9万吨,较上周五增加112.7万吨。其中,曹妃甸港区库存较上周五增加38.8万吨,京唐港区库存较上周五下降12万吨,神华黄骅港库存较上周五增加31.4万吨,秦皇岛港库存较上周五增加54.5万吨。具体情况如下:

近期,环渤海港口运输形势整体低迷,下游用户需求不振持续制约其采购积极性装船不足,加之封航频繁且时段较长,调出量严重受限,不及调入的情况下,四港库存较上周五大幅增加112万吨。

据了解,1-11月进口累计值已略超去年全年水平,12月进口调控存在较大压力,企业外贸煤采购将继续转内贸煤市场,或将提振部分沿海市场需求;不过目前电厂在高库存压力下增量采购需求释放不足,所以预计短期内港口调出倾向增多,但增幅或将有限。

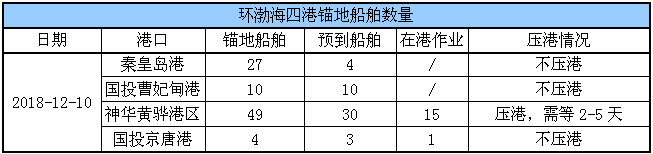

锚地船舶数量

近期,下游电厂采购需求难有释放,港口煤炭交易依旧疲软,导致环渤海四港锚地船舶数量低位运行,到港拉煤船舶难有明显增加。

10日,环渤海四港锚地船舶数量90条,其中秦皇岛港27条,国投曹妃甸港10条,神华黄骅港49条,国投京唐港4条。具体情况如下:

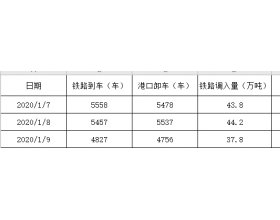

五、各港口生产动态

10日,秦皇岛港调入量43.8万吨,吞吐38.3万吨;神华黄骅港调入量53万吨,吞吐量34万吨;国投曹妃甸港调入量22.6万吨,吞吐量25.4万吨;曹二期调入量9.3吨,吞吐量15.6万吨;华能曹妃甸调入量9.2万吨,吞吐量7.6万吨;京唐老港调入量8万吨,吞吐量9万吨;国投京唐港调入量10.9万吨,吞吐量12.9万吨;京唐3640调入量8.4万吨,吞吐量8.4万吨。具体数据如下:

六、12月封航情况

近期,受恶劣天气影响,环渤海四港封航频繁且时段较长,具体情况如下:

七、天气及海况天气

(1)天气

1. 江汉江淮黄淮有雨夹雪或雪

未来10天,南方多阴雨天气,江淮以南地区累计降水量较常年同期明显偏多;10-11日,黄淮南部、苏皖北部有中到大雪、局地暴雪,江淮西部、江南北部等地有雨夹雪。

2.冷空气活动频繁

未来10天,影响我国的冷空气仍较为频繁,但势力较前期有所减弱,主要时段为10-11日及15-16日。

(2)海况天气

10日08时至11日08时,台湾海峡、台湾以东洋面将有7~8级、阵风9级的东北风,渤海、南海南部海域将有4~6级、阵风7级的东北风,黄海南部海域、琼州海峡将有5~6级、阵风7级的偏东到东北风,东海北部海域、南海中东部海域将有5~7级、阵风8级的偏东到东北风,东海南部海域、巴士海峡、北部湾、南海北部和中西部海域将有6~7级、阵风8级的偏东到东北风。

11日08时至12日08时,东海大部海域将有7~8级、阵风9级的偏北风,台湾海峡、台湾以东洋面、巴士海峡、南海东北部海域将有6~7级、阵风8级增大到7~8级、阵风9级的东北风,渤海、渤海海峡将有4~6级、阵风7级的偏北风,黄海北部海域、琼州海峡、南海南部海域将有5~6级、阵风7级的偏北到东北风,黄海中部和南部海域将有6~7级、阵风8级的偏北到西北风,北部湾、南海西北部和中部海域将有6~7级、阵风8级的东北风。

12日08时至13日08时,东海南部海域、台湾海峡、台湾以东洋面、巴士海峡、南海东北部和中部海域将有7~8级、阵风9级的东北风,渤海、渤海海峡、黄海北部海域将有5~7级、阵风8级的偏西到西北风,黄海中部和南部海域将有4~6级、阵风7级的偏北风转西北风,东海北部海域将有5~7级、阵风8级的偏北风,北部湾、南海西北部海域将有6~7级、阵风8级的东北风,琼州海峡、南海东南部海域将有5~6级、阵风7级的东北风,南海西南部海域将有5~7级、阵风8级的东北风。

八、相关资讯

1、11月煤炭进口环比下降17% 连续4个月下降。

海关总署12月8日发布的最新数据显示,11月中国煤炭进口量为1915.3万吨,环比下降17%。这是自7月份创下2901万吨高位后连续第四个月煤炭进口量环比下降。

数据显示,与去年同期相比,11月中国煤炭进口量下降了13%。

11月,中国煤炭进口值为16.41亿美元,环比10月下降16.5%,同比下降12.3%。据此推算,11月份煤炭进口均价为85.66美元/吨,环比微涨0.56美元/吨,同比上涨0.79美元/吨。

1-11月累计煤炭进口量达到27118.7万吨,同比增长9.3%;进口值为206.29亿美元,同比上涨15.7%。

前11月煤炭进口量已略超去年全年总量27090万吨。考虑海关平抑进口目标,今年最后一个月会有多少进口煤通关目前仍充满不确定性,但预计环比将会进一步大幅下降。(中国煤炭资源网)

2、唐山曹妃甸港货物吞吐量突破3亿吨,同比增长11%。

从唐山曹妃甸海事局了解到,根据相关数据显示,截至11月30日,唐山港曹妃甸港区货物吞吐量已突破3亿吨,同比增长11%。其中在主要货种分类统计中,煤炭及制品1.31亿吨,同比增长50.8%;金属矿石1.14亿吨;石油、天然气及制品2118万吨,同比增长21.5%。

随着京津冀一体化建设的深入推进,依托深水大港、广阔腹地和便捷交通等优势,唐山加速推动曹妃甸港向综合贸易大港转变,曹妃甸港区港口优势不断凸显,目前具有生产泊位95个,货物吞吐能力稳步提升,货物种类也日趋多元化。(环渤海新闻网)

3、广州港与世界44个港口建立友好港合作关系。

广州港是中国综合运输体系的重要枢纽和国际集装箱运输干线港之一。广州港集团5日发布消息称,截至目前,该港口已与美国巴尔的摩港、希腊比雷埃夫斯港等世界44个港口建立友好港合作关系,并相继设立广州港欧洲、北美办事处,进一步加强境外营销和拓宽揽货渠道。

广州港是泛珠江三角洲经济区域的出海通道和中国最重要的对外贸易口岸之一。中国实行改革开放40年来,该港口实现从内河港向海港的跨越,货物吞吐量由1978年1686.2万吨发展至2017年5.9亿吨,增长33倍;集装箱吞吐量由1980年7317标准箱发展到2017年2037.2万标准箱,增长2783倍。

今年1至10月,该港口货物吞吐量5.15亿吨,同比增长6%;集装箱吞吐量1807万标箱,同比增长7.7%。

截至目前,广州港已拥有各类码头泊位807个(万吨级以上泊位76个);截至2017年底,该港口已开通集装箱航线197条,其中外贸班轮航线91条;开通广州-满洲里-俄罗斯中欧国际货运班列,广州港-营口-欧洲、广州港-连云港-欧洲海铁联运货运通道。

广州港务局局长陈洪先表示,未来将完善外贸集装箱班轮航线布局,拓展内陆腹地辐射功能;优化口岸营商环境,对进口南沙港区的国际国内集装箱班轮实施引航费优惠;与香港、深圳等港口实现错位发展、协同发展,加快推动建立粤港澳大湾区航运联盟。(中新网)

声明:

以上小结为本日工作总结,对本文以及其中全部或部分内容的真实性、准确性、完整性、及时性不作任何保证或承诺,仅供读者参考;如有错误,欢迎纠正;如有建议,请不吝赐教。