我的煤炭网>新闻>行业分析>市场分析>12.11 喜大普奔日耗破70万吨,市场煤迎来新机遇?

12.11 喜大普奔日耗破70万吨,市场煤迎来新机遇?

煤炭江湖 发布日期:2018-12-12 09:14:44

新闻归档

念念不忘,必有反响,日耗终于破了70,但港口比预想中要平静得多,应了那句老话,“经历的多了也就看开了”。

产地方面

近期主产地整体来看,一方面受下游需求差及港口发运量减少的影响煤价下行压力较大,另一方面受环保安检影响以及年底煤矿生产任务基本完成导致整体煤炭供应减少,造成产地供需两弱的局面。而近期寒流南下,终端日耗上升,据了解有部分贸易商因而已有挺价想法,但目前的情况是产地多数煤矿销售较差,库存增加,煤价承压依旧比较大。

港口方面

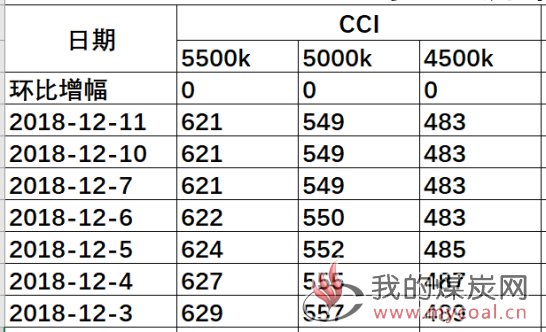

图一 近一周CCI指数

图二 近一周北方四港区库存

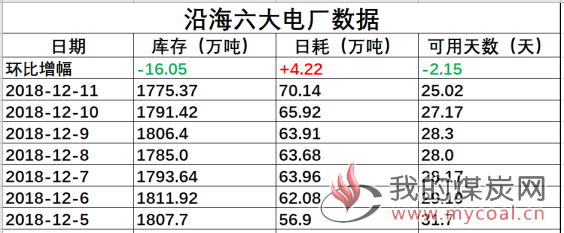

图三 近一周六大电厂数据

心忧炭贱愿天寒,这句古诗太能表现近段时间市场煤对于气温及日耗的期望了,终于今日破了70万吨,尽管如此,港口却未见拨云见日的氛围,一部分贸易商选择借机挺价,更多的则是选择观望。

港口煤价短期涨跌又陷入迷茫,而导致迷茫是有几点因素影响暂难确定:一是CCI止跌后尚未见反转,只是持平两日;二是据报道来看此次寒流仅维持到12日,13日起气温就将逐渐回升,70万吨日耗水平能否维持下去;三是在电厂库存及长协补库对冲下,即使部分电厂因气温骤降负荷激增而需要采购市场煤,但其采购规模和时长也未可知。

但有一个点基本可以确定,就是进口煤,据国家海关总署发布数据显示,今年1-11月煤炭进口量已超过去年的总量27090万吨,达到27118.7万吨,按今年进口煤“平控政策”推想12月份进口煤量将更少,为国内市场煤提涨制造条件,但也仅限12月,因为从上周开始已有客户接到了电厂的进口煤订单,在来年一月交货,综合来看这次寒流南下可能是今年国内市场煤最后的机会了。

期货方面

01合约连续三个交易日收盘615附近,临近交割,就不建议继续操作了。远月合约今日都出现明显跌幅,但动力煤走势目前不太好确定,无仓位可暂时观望,若出现反弹也可以考虑轻仓布空,具体进出场点位欢迎添加好友交流。(期货小节内容较为简略,若有期现结合或对期货感兴趣的朋友,欢迎查看个人简介添加微信好友入群交流。)

个人拙见,或有浅陋之处,欢迎各位指点建议,顺便求一波关注及转发,衷心感谢。

标签:

免责声明:本网部分内容来自互联网媒体、机构或其他网站的信息转载以及网友自行发布,并不意味着赞同其观点或证实其内容的真实性。本网所有信息仅供参考,不做交易和服务的根据。本网内容如有侵权或其它问题请及时告之,本网将及时修改或删除。凡以任何方式登录本网站或直接、间接使用本网站资料者,视为自愿接受本网站声明的约束。