引 言:本周,产地销售仍不乐观。鄂尔多斯地区日均销量为140万吨,相比上周下滑10万吨 ,各矿均降价促销,整体坑口价格继续小幅下滑;环渤海港口库存高位,下游采购积极性较差,市场成交冷清,现货价格延续下行趋势;下游耗煤主力电厂库存再创新高,虽日耗出现小幅回升,但在当前高库存的情况下,短期内采购仍将有限,市场价格仍将小幅回落。

一、主产地

本周,“三西”煤炭主产地市场整体弱势运行,北方港口市场需求整体偏弱,沿海日耗低迷的情况有所缓解,但较去年同期仍有差距,主产地供给宽松局面未得到改善,各物流园区库存积累,煤矿销售压力增大。除个别紧缺煤种价格上涨,其余煤种坑口价普遍下跌。

内蒙古地区

本周,内蒙古主产地鄂尔多斯日均销量约140万吨,较上周降低10万吨/日。呼铁局四港发运量本周为147万吨,较上周增加2万吨/日,内蒙产地销量连续一个月下滑。

本周,内蒙古煤炭交易中心发布的“鄂尔多斯混煤价格指数”报收337点,环比下跌4点。据易能通调研得知,鄂尔多斯伊旗乌兰木伦矿区、伊旗新庙矿区和纳林陶亥矿区部分煤矿粉煤降价10-20元/吨;伊旗红庆河矿区个别煤矿粉煤降价15元/吨;准旗达旗敖包梁矿区10-15元/吨;准旗黄天棉图矿区个别煤矿粉煤降价15-20元/吨;东胜碾盘梁矿区块煤降价20-30元/吨;准旗西营子暖水矿区、乌审旗矿区市场稳定运行,价格维稳。

综合来看,前期消极因素影响持续存在,坑口市场供给持续宽松,坑口市场销量持续下降;下游港口环节市场需求低迷,供给结构宽松局面持续,贸易商发货不积极。

陕西地区

据西煤交易发布的“陕西煤炭综合价格指数”报收163.7点,环比增加0.1点,同比上涨8.1点;榆林指数154.0点,较上期上涨0.5点。本周陕西煤炭综合价格指数较上期上涨0.1点,市场下行压力依然较大。本周榆林市场经历了由跌反涨的一个小逆转,主要是当地部分矿井生产不稳定,供应偏紧,而备受关注的小保当矿因前期价格偏低使得原煤颇为抢手,刺激了客户的采购热情;咸阳地区块煤价格本周仍处于回调之中,由于价格未达到客户接受的心里价位,销售较为平淡;铜川各矿本周价格全面下调,成为关中市场煤价下跌的主导因素。按照当前市场走势来看,下游电厂用煤量较为稳定,且库存处于高位,对动力煤价格支撑不足,并促使价格回落;结合去年同期价格走势,当前产地煤价依然处于相对高位,因此可以预期,陕西产地煤价在本月依然会延续震荡下调走势。榆林地区6000大卡动力煤均价404元/吨,与上周下降4元/吨; 5500大卡动力煤均价404元/吨,较上期增长6元/吨;块煤均价415元/吨,较上期上涨1元/吨。

山西地区

本周,中国(太原)煤炭交易中心发布的“中国太原煤炭交易价格指数”综合指数144.25点,环比下跌0.26点。其中,动力煤指数124.19点,环比下跌0.21。本期沿海六大电厂日均耗煤量56.5万吨,环比增加2.3万吨;日均库存量1783万吨,环比增加29.3万吨,存煤可用天数31.6天。下游电厂库存普遍高位,建材、化工企业阶段性补库基本完成,北方港口市场需求整体偏弱,贸易商报价持续小幅回落。因环保压力加大,省内部分地区煤矿、洗煤厂关停整改,在产煤矿心态谨慎,多为以销定产;临近年末,运力相对紧张,对直达煤市场形成一定利好支撑。本期山西省动力煤市场走势分化较为明显,下水煤市场中,朔州地区部分煤企价格涨跌幅在5-15元/吨左右,忻州地区部分煤企价格下跌30元/吨左右;直达煤市场中,太原、临汾地区部分煤企价格上涨20元/吨左右,晋中地区部分煤企上调30元/吨左右,其余地区价格暂稳。

炼焦煤市场:本期黑色系期货行情大涨大落、震荡调整,钢坯价格止跌回升,钢材现货成交略有好转;焦炭市场延续跌势,累计跌幅已达450元/吨,焦化厂利润收缩,部分厂家控制原料配煤补库节奏,对炼焦煤市场带来一定压力,市场观望情绪较浓。本期山西省炼焦用精煤市场运行稳中偏弱,优质焦煤价格坚挺,局部地区配焦精煤价格承压下跌,晋中、临汾地区瘦焦煤价格下跌20-30元/吨,其他地区价格维持稳定。

二、港口方面

本周,环渤海港口库存小幅回升,沿海地区高位库存继续制约市场成交,下游采购积极性较低,现货价格继续下跌。

库存方面:本周环渤海地区港口库存有有所回升。截止12月10日,秦皇岛库存627万吨,黄骅港库存为237.8万吨,曹妃甸港库存为562.3万吨。本周环渤海港口整体调入、调出量继续下跌。具体各港口情况详见下表:

沿海运费:本周沿海运价指数继续下降。南北方港口和燃煤电厂等各环节煤炭库存高企,且恰逢煤交会召开在即,各方观望气氛浓厚,操作谨慎,煤炭需求清冷,航运市场在悲观预期影响下持续下滑。受电厂库存突破高位制约,短期内海运市场将继续处于低迷状态。

港口煤价:本期CCTD秦皇岛煤炭价格5500大卡动力煤价格为576元/吨,环比下跌4元/吨,5000大卡动力煤519元/吨,环比下跌4元/吨,4500大卡动力煤价格462元/吨,环比下跌5元/吨。本期(12月5日)环渤海动力煤价格指数报收于571元/吨,环比持平。

港口现货价:据CCTD现货价格数据显示,截止12月10日蒙煤4500大卡成交价为479元/吨左右,环比下跌12元/吨;蒙煤5000大卡成交价为553元/吨左右,环比下跌11元/吨;蒙煤5500大卡成交价为626元/吨,环比下跌9元/吨。

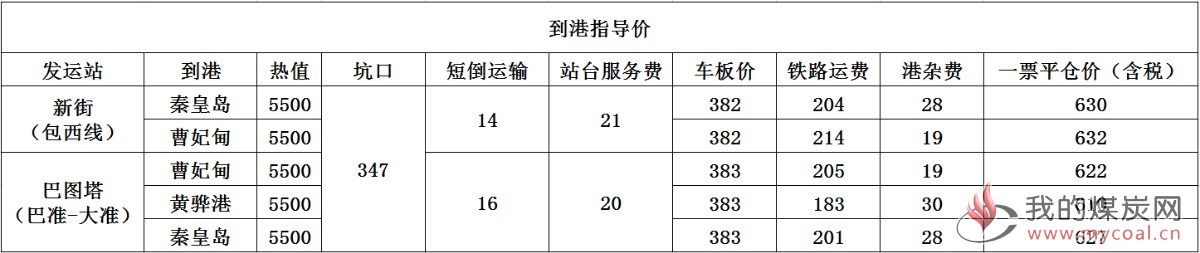

到港指导价:本周个主产地销售仍不乐观,价格继续呈下滑趋势;而港口方面在下游采购积极性较弱的情况下,整体成交较少,现货价格继续下跌。当前港口5500大卡现货价格626元/吨左右,经计算,5500大卡动力煤从内蒙发往环渤海各港口成本约在630元/吨左右。

整体来看,当前环渤海港口库存继续维持高位,主要发电企业的电煤库存偏高、日耗偏低,采购积极性较差,市场成交有限继续压制煤价下行,加之近期主产地煤炭价格持续下调,也为环渤海地区现货动力煤价格的回调创造了条件。短期内虽下游六大电厂日耗回升至60万吨,但高库存仍将使得煤炭承压小幅下滑。

三、下游方面

本周,制造业市场成交一般。钢坯、焦炭、合成氨成交持续下滑、水泥销量上涨、成交平稳。

本周,受全国范围内冷空气来袭,日耗企稳回升,后半周稳定在60万吨之上的高位,但仍低于去年同期水平。截至12月10日,沿海六大发电集团当周耗煤435.61万吨,周环比增加29.43万吨,周日均耗煤62.23万吨/天,周环比上升6.2万吨,同比去年减少10%。根据天气寒潮蓝色预警,未来10天,影响我国的冷空气势力较强且活动频繁;我国大部地区气温较常年同期明显偏低,预计电厂耗煤量或继续增加,不过工业用电难有改善下,其具体反增幅尚待观察。库存及采购方面:本周,沿海六大发电集团库存持续位于1800万吨以上,接近历史最高位水平,存煤可用天数连续月余高达28天以上,为近9年以来历史同期最高水平,同比增加11.35天左右。截至12月10日,六大发电集团沿海电厂库存1791.42吨,环比上期增加5.79万吨,库存可用天数为28.18天,同比增加11天。

截至12月07日,环渤海四大港区主要港口合计库存为2342万吨,环比上期增加56万吨。当前,环渤海港口整体调出低位运行,下游电厂库存持续高位,而日耗恢复不及预期,市场后期难以有大规模采购,环渤海港口库存以稳为主。截至12月07日,长江口区域主要港口合计库存为762万吨,环比上周小幅增加6万吨。本期易煤长江口动力煤平仓价格指数(YRSPI)5000K0.8S当期指数为606.1元/吨,环比下跌18元/吨,跌幅2.9%,5500K0.8S当期指数为688.7元/吨,环比下跌7.6元/吨,跌幅1.1%。

综上所述,供给侧低成本边际增量对市场的冲击逐渐加剧。需求端水泥煤的拉动效应基本结束,而在超高库存与低日耗的打压下,沿海主流电厂的边际替代增量难以释放,贸易商低价抛货的恐慌情绪有所加剧,预计短期内港口市场煤价格将继续下跌为主。未来市场焦点仍然在于日耗回升速度与幅度而引发的终端补库行为对动力煤市场价格的拉动效应何时显现。未来一周,影响我国的冷空气势力较强且活动频繁,我国大部地区气温比常年同期偏低,其中西北地区、华北、黄淮、江淮、江南北部和西部等地平均气温较常年同期偏低1~3℃,重点关注日耗恢复的可持续性。

四、进口煤方面

截止12月10日,CCTD数据5500大卡进口煤价格报收570元/吨,与上周相比下降了3元/吨;4700大卡进口煤价格报收420元/吨,与上周相比下跌了10元/吨;3800大卡进口煤价格报收290元/吨,环比上周上涨了4元/吨。CCI5500大卡进口煤价格指数为564.28元/吨,环比上期上涨4.91元/吨。据CCTD秦皇岛5500大卡动力煤价格数据测算,5500大卡内贸市场煤从秦皇岛港下水至广州港船板价已达到584.4/吨左右,而实际北方港口下水煤现货价格已达576元/吨,5500大卡进口煤价格报收570元/吨,以此相比,进口煤仍有优势。

国际动力煤:截止12月3日,纽卡斯尔港动力煤价格指数为101.95美元/吨,较上周上涨了2美元/吨,涨幅2%;欧洲ARA三港市场动力煤价格指数为86.33美元/吨,较上周上涨4.21美元/吨,涨幅为5.13%;理查德湾港动力煤价格指数为93.13美元/吨,较上周上涨了3.43美元/吨,涨幅为3.82%。

国际海运价格方面,波罗的海干散货运价指数下降,截至12月07日报收1372点与上周相比上涨了141点;其中海岬型指数报收2197点,与上周相比上涨了442点。

分析认为;本周,华南部分电厂前期有船因为政策都暂停执行,现在海关允许靠岸,贸易商陆续开始询货,市场上询盘增加。下游电厂对于1月份的招标增加,短期内推高了市场价格。印度市场需求提升,矿方挺价意愿增强。亚太地区煤价纷纷回升。茵河水位有所上涨,运输条件好转,欧洲地区终端用户采购意愿增加,再加上对哥伦比亚煤矿可能发生的罢工担忧,采购节奏加快。南非理查兹港船只出港条件不利,导致南非煤供应偏紧,而印度需求有所回稳,推动价格上涨。

五、政策与重点新闻

★10月份蒙古国煤炭产量和出口分别增长57.4%和49.6%

据蒙古国国家统计办发布的统计数据显示,2018年1-10月,蒙古国煤炭产量3927.2万吨,同比减少59.1万吨,下降1.5%;煤炭出口3135.2万吨,同比增加292.3万吨,增长10.3%。其中,10月份煤炭产量580.3万吨,同比增长57.4%;煤炭出口397.2万吨,同比增长49.6%。

★2018年1-10月全国大型煤企平均单产、单进增长超7%

据中国煤炭工业协会统计与信息部数据,1-10月,全国大型煤炭企业主要经济技术指标整体上升。煤炭产销量增长。1-10月,协会直报的大型煤炭企业(口径下同)原煤产量完成21.4亿吨,同比增加8481.9万吨,上涨4.1%;煤炭销量完成21.1亿吨,同比增加10087万吨,同比增长5.0%。财务效益提升。1-10月,大型煤炭企业营业收入(含非煤)完成2.85万亿元,同比增长3.18%;利润总额1356亿元,同比增长32.8%;应收账款净额(含非煤)2204.2亿元,同比下降8.3%;资产陕西省抽查102批次煤炭 合格率为64.7%

★中煤集团与七家发电企业签署五年煤炭供需协议

从中国中煤能源集团公司了解到,继上月与六大发电央企签约后,中煤集团近日再与浙能集团、粤电集团、江苏国信集团、利港电力、鄂州发电、深圳能源(5.410, 0.02, 0.37%)和绿地能源等7家发电企业签署五年中长期煤炭供需战略合作协议。根据协议,中煤集团将在2019至2023年间,向上述7家重点用户供应煤炭1.8亿吨。其中下水煤长协价格以535元每吨为基准按月调整。业内人士表示,在今年煤炭价格总体稳步回升的背景下,中煤集团连签多份供需协议,是对发改委关于煤炭中长期合同“早部署、早安排、早行动”要求的积极落实,将对促进煤炭市场健康发展和行业经济平稳运行起到积极作用。

★前三季度山西煤监局责令停产整顿矿井80座

山西煤矿安全监察局把全省正常生产建设的700多座煤矿,按照安全保障程度由高到低的顺序,科学确定为A、B、C、D类煤矿,开展分类监察,精准执法。今年前三季度,监察人员共监察2120矿次,查处一般事故隐患14687条,查处重大隐患90条,责令停产整顿矿井80座,行政罚款12364万元。至目前,山西省煤矿亡人事故起数、死亡人数同比分别下降22.22%、57.41%,未发生较大及以上生产安全事故,创出历史最好水平。

★中国进口限制 纽卡斯尔港11月煤炭出口环比降28%

12月4日,澳大利亚纽卡斯尔港数据显示,受中国限制煤炭进口影响,11月份,纽卡斯尔港煤炭出口量环比下降28%至710万吨。当月,该港出口量较上年同期的839万吨下降1.5%。11月份,该港煤炭库存量较10月份大增42%至200万吨。11月中旬,中国政府实行煤炭进口限制政策,将持续至今年年底。中国是仅次于日本的澳大利亚第二大煤炭出口国。按年化计算,2018年纽卡斯尔港出口量预计将超过去年的水平。今年前11个月,该港共出口煤炭9740万吨,较上年同期增加200万吨,增长2%。

★11家煤炭集团与19家用户企业签订3.1亿吨煤炭中长期合同

2018年12月5日,由中国煤炭工业协会主办,中国煤炭运销协会、秦皇岛海运煤炭市场承办的2019年度全国煤炭交易会在秦皇岛开幕。在开幕式上,举行了煤炭中长期合同签约仪式。同煤、晋煤、阳煤、潞安、晋能、伊泰、蒙泰、冀中能源、兖矿、淮北、川煤、等11家大型煤炭集团与华能、大唐、华电、华润电力、浙能、中石化、河钢、海螺等19家大型电力、钢铁、建材和化工用户企业签订了煤炭中长期合同,合同总量3.1亿吨。