一、运价

(1)中国沿海煤炭运价指数

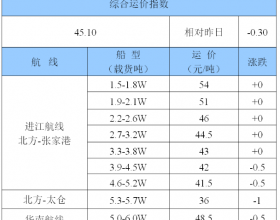

4日,中国沿海煤炭运价指数涨势延续,综合指数较昨日上行16.92点至781.15点,各航线运价较昨日上涨0.6元/吨-1元/吨不等。具体情况如下:

今日,货盘尚可,运价延续小幅上涨。据悉,除月初长协煤货源释放外,在煤价反弹下,下游用户采购增加,部分电厂及贸易商开始抄底补库,使得市场货盘量随之增多,尤其是进江航线货盘释放相对明显,支撑运价延续涨势。

另外,据了解因受不良天气影响,今日上海北槽、南通、张家港、江阴等多地出现封航,导致运力周转受限,对后续运价形成一定支撑。

不过,目前下游终端电厂在春节日耗再次回落预期及本月进口煤陆续通关等因素下,采购需求释放仍显有限,此轮运价具体反弹程度尚待观察。

(2)波罗的海指数

3日,BDI指数较前一交易日下跌15点至1267点。其中,海岬型船运价指数较前一交易日下跌24点,巴拿马型船运价指数较前一交易下跌26点,超灵便型船运价指数较前一交易日下跌9点,灵便型船运价指数较前一交易日下跌10点。具体情况如下:

二、汾渭CCI指数及CCTD环渤海动力煤现货参考价

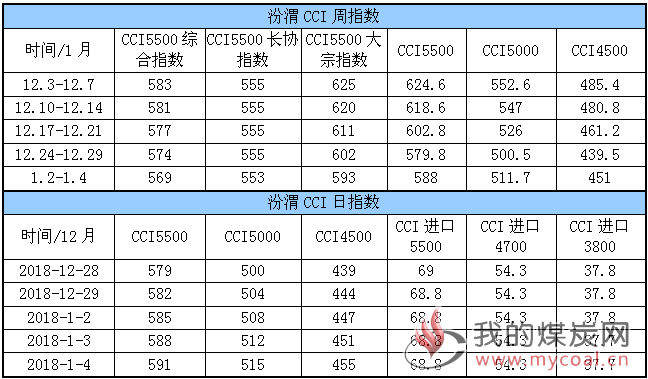

(1)汾渭CCI指数

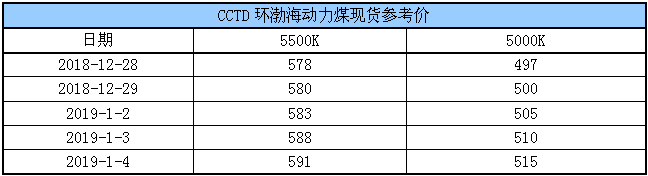

(2)CCTD环渤海动力煤现货参考

近日,受小波补库需求影响,港口煤价持续小幅上扬,不过据悉下游终端对较高的市场煤接受度有限而多出观望阶段,实际成交依旧不多,目前动力末煤(CV5500)主流报价在590-595元,动力末煤(CV5000)主流报价在515-520元;另外,进口煤市场暂显维稳,目前货盘主要在1月底2月初,适逢国内春节假期,市场走势及政策仍不够明朗。

易煤网分析认为,短期内市场小幅上行为主。一方面,煤炭产业链中下游库存“去化”速度加快,港口加终端库存较高点回落近1800万吨左右,而受强冷空气影响电厂煤耗季节性回升,导致整体供需结构发生短暂性转变;另一方面,临近年底,贸易商清理库存基本结束,受需求增量与成本端支撑影响,上游惜售情绪再起。

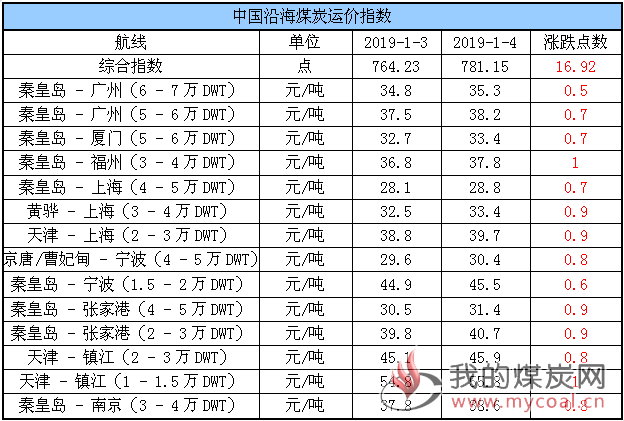

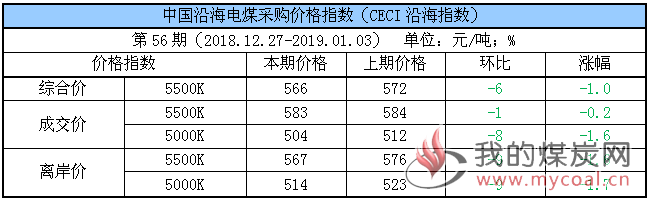

三、中国沿海电煤采购价格指数

本期,CECI综合价格较上期下跌1%;5500K成交价较上期下跌1元/吨,5000K成交价较上期下跌8元/吨;5500K离岸价较上期下跌9元/吨,5000K离岸价均较上期下跌9元/吨。具体情况如下:

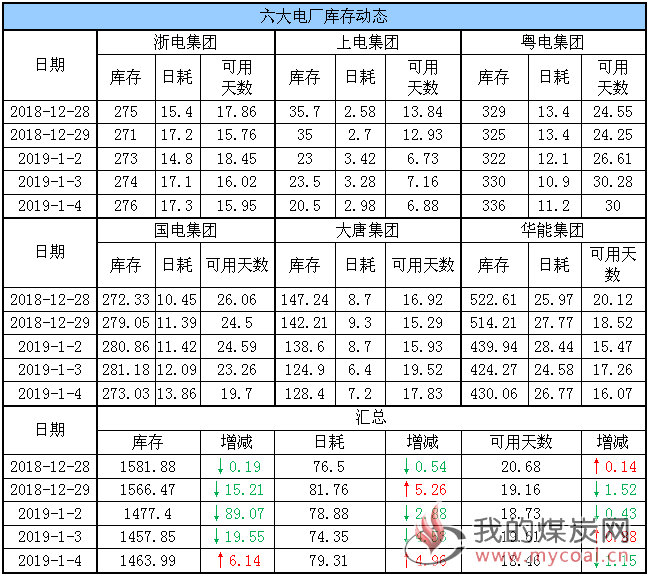

四、六大电厂库存、日耗

4日,六大电厂整体库存1463.99万吨,较昨日增加6.14万吨;日耗79.31万吨,较昨日增加4.96万吨;存煤可用天数18.46天,较昨日减少1.15天。具体情况如下:

虽本轮强冷空气已经结束,但在南方阴雨天气持续下,六大电厂日耗在短暂下降后再次反弹至79万吨,同时库存运行于1460万吨上下,存煤可用天数18天;虽然耗煤量增加支撑电厂释放部分拉运需求,但在1月进口煤开始通关及临近春节部分工业企业陆续停产放假的预期下,其仍以小规模拉运为主,暂未出现大规模集中采购意愿。

最新天气预报显示,未来一周,影响我国的冷空气势力偏弱,我国大部地区气温较常年同期偏高或接近常年同期,其中内蒙古东部、东北及华南南部地区气温偏高2~3℃,电厂日耗难再继续升高且或出现下降。而后续其采购情况重点关注1月进口煤的通关情况。

五、环渤海港口库存及锚地船舶数量

4日,环渤海港口库存2256.4万吨,较昨日下降2.6万吨。其中,曹妃甸港区库存较昨日增加2万吨,京唐港区库存较昨日下降3.3万吨,神华黄骅港库存较昨日下降13.3万吨,秦皇岛港库存较昨日增加12万吨。具体情况如下:

近日,受煤价小幅反弹及电厂耗煤量增加影响,下游用户采购积极性有所提升,部分贸易商也开始抄底补库,调出量随之增加,而在大秦开天窗下调入量有所减少,环渤海四港库存延续下行态势。据悉,目前多地进口煤已开始正常通关,加之后续冷空气势力较弱日耗上升有限,短期内下游电厂或难出现大规模集中拉运,港口库存或继续平稳震荡或小幅下滑为主。

市场分析认为,从一月下旬开始,由于运输计划的合理调配及进口煤的通关补充,加之春节临近,部分工业企业陆续停产放假,电厂日耗下降,沿海市场供给紧张的局面将有所改善,下游用户采购接货热情下降,港口煤炭发运量将再次下滑。

锚地船舶数量

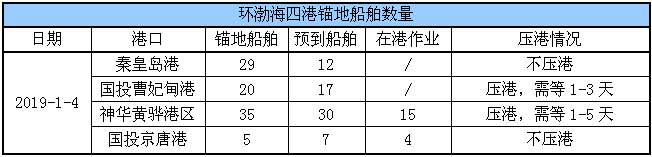

近日,受煤价反弹影响,市场情绪有所升温,活跃性随之增强,在一小波补库需求影响下,环渤海四港预到船舶数量略有增加,不过因下游电厂在进口煤通关等因素下多保持观望,仍以优先采购长协煤为主,四港锚地船舶数量整体仍处低位,到港拉煤暂未出现明显增多。

4日,环渤海四港锚地船舶数量89条,其中秦皇岛港29条,国投曹妃甸港20条,神华黄骅港35条,国投京唐港5条。具体情况如下:

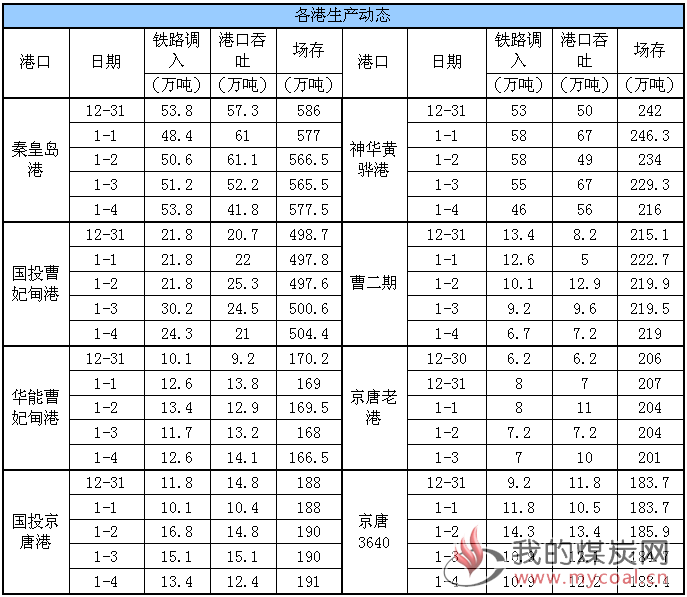

六、环渤海港口库存及锚地船舶数量

4日,秦皇岛港调入量53.8万吨,吞吐41.8万吨;神华黄骅港调入量46万吨,吞吐量56万吨;国投曹妃甸港调入量24.3万吨,吞吐量21万吨;曹二期调入量6.7吨,吞吐量7.2万吨;华能曹妃甸调入量12.6万吨,吞吐量14.1万吨;京唐老港调入量7万吨,吞吐量10万吨;国投京唐港调入量13.4万吨,吞吐量12.4万吨;京唐3640调入量10.9万吨,吞吐量12.2万吨。具体数据如下:

七、长江口主要港口库存

本周,长江口主要港口合计库存为622万吨,环比上周减少50万吨。一方面,临近年底,江内贸易商受资金压力与港口加收超期堆存费影响,清理库存节奏加快,补库意愿低迷,整体调入量相对减少;另一方面,随着市场煤价格跌破长协均价,部分电厂货盘释放增加,拉运需求整体回升,调出量较前期有所增加;预计未来江内库存或将继续下降为主。具体数据如下:

八、1月封航情况

2019年1月暂无封航情况。

九、天气及海况天气

(1)天气

1.南方地区持续阴雨天气

未来10天,南方地区为持续性阴雨天气,主要降水时段在4-5日和8-11日。

2.华北黄淮汾渭平原等地有间歇性霾天气

未来10天,华北中南部、黄淮、汾渭平原等地有间歇性霾天气,主要出现在4日和6日。

(2)海况天气

4日14时至5日14时,黄海大部海域将有4~6级、阵风7级的偏北风,东海大部海域将有5~7级、阵风8级的旋转风,台湾以东洋面将有4~6级、阵风7级的东南风转西南风,北部湾将有4~6级、阵风7级的西北风,巴士海峡、南海东部和西南部海域将有4~6级、阵风7级的偏东风。北部湾的部分海域、琼州海峡将有轻雾,能见度不足10公里。

预计,6日白天至7日中午,东海南部海域、台湾海峡、台湾以东洋面、南海北部和中部海域将有6~7级、阵风8级的东北风。受大风影响海域航行、作业的船舶,需注意航行安全。

十、相关资讯

1、2018年大秦铁路累计完成货运量4.51亿吨,再创新高。

央视消息,截至2018年12月31日,大秦铁路2018年累计完成货运量达到4.51亿吨,再创新高。今年是铁路增量行动的第一年,以大秦线为代表的铁路运量的提升,标志着中国铁路三年货运增量计划首战告捷。

长期来看,大秦线运输需求将持续旺盛,“公转铁”带动煤炭运输结构改革,17年“三西”地区产煤22亿吨左右,四条既有铁路线外运8亿吨,“公转铁”带来的铁路运输需求空间巨大;另外煤炭供给侧改革持续进行,煤源地继续向“三西”地区集中,西煤东运整体需求持续增长。

此外,朔黄、瓦日、蒙冀等线路对大秦分流有限,因此长期看,大秦线运量将持续维持高位稳健。

货运量数据显示,除2018年外,大秦铁路2014年的运量最多,达到4.5亿吨,2017年为4.32亿吨。(央视消息)

2、1-11月全国大型煤企主要经济技术指标整体上升。

据中国煤炭工业协会统计与信息部数据,1-11月,全国大型煤炭企业主要经济技术指标整体上升。

煤炭产销量增长。1-11月,协会直报的大型煤炭企业(口径下同)原煤产量完成23.7亿吨,同比增加9538.3万吨,上涨4.2%。;煤炭销量完成23.5亿吨,同比增加13351万吨,同比增长6.0%。

单产单进提升。1-11月,大型煤炭企业回采工作面平均个数1318个,同比减少60个;回采工作面累计平均月产量为79085吨,同比增加5028吨,增长6.79%;掘进工作面平均个数3275个,同比增加65个;掘进工作面月均单进150米,同比增加9米,增长6.38%。

财务效益提升。1-11月,大型煤炭企业营业收入(含非煤)完成3.19万亿元,同比增长5.3%;利润总额1467亿元,同比增长31.9%;应收账款净额(含非煤)2120.9亿元,同比下降14.6%;资产负债率71.2%,比去年同期下降2.47个百分点。(中国煤炭资源网)

3、中国华电年发电量突破5500亿千瓦时。

截至2018年12月31日,中国华电全年发电量完成5552亿千瓦时,同比增长8.38%,首次突破5500亿千瓦时大关,创历史新高。

2018年,中国华电积极应对煤炭价格持续上涨、电力产能过剩等不利因素,主动顺应市场形势变化,深化营销体制机制改革,构建横向业务协同、纵向一体化管控的市场营销管理体制,建立以市场为导向、以客户为中心的销售体系,统筹优化生产运营各要素,多措并举促进清洁能源消纳,努力保障电力供应,为国家经济社会发展做出了积极贡献。(新华网)

4、榆林多矿齐涨。

榆林多矿煤价涨价

元旦期间,产地煤价下行趋势减缓。其中,榆林部分煤矿年前停产,客户转向地方煤矿采购,多矿煤价出现上涨。鄂尔多斯地区末煤价格弱势维稳,部分煤矿块煤价格持续小降,降价后销售没有好转,开始以销定产。山西晋北煤价暂稳,对后市暂时观望。

元旦期间,榆林多家煤矿上调价格。

调价煤矿:

2019年1月1日起,金鸡滩煤矿混煤上调15元/吨,精煤上调10元/吨;

2019年1月1日起,神树畔煤矿,混煤上调15元/吨,精煤上调10元/吨;

2019年1月1日晚上12点,十八墩煤矿面煤上调10元/吨。两票420元。其他煤价不变;

2019年1月1日,财源煤矿八五块,面煤各涨5元/吨;

2019年1月1日零点起,凉水井煤矿原煤价格上调20元/吨;

2019年1月2日中午12点,大砭窑煤矿三八块上涨10元/吨,二五籽上涨10元/吨,洗中块上涨10元/吨,其他煤种价格不变。

停产煤矿:

红岩煤矿:由于井下搬家倒工面停产,停产时间持续到年后,生产时间另行通知。

东风煤矿:春节放假停产,预计农历2月2日恢复生产。

“榆阳区附近许多小煤矿将于阳历1月10几日放假停产,且春节期间预计停产20-30天左右,下游用户看煤价难降,而库存逐渐减少,故开始加紧囤煤。”榆阳区一煤矿相关负责人称。(中国(太原)煤炭交易中心)

声明:

以上小结为本日工作总结,对本文以及其中全部或部分内容的真实性、准确性、完整性、及时性不作任何保证或承诺,仅供读者参考;如有错误,欢迎纠正;如有建议,请不吝赐教。